Здравствуйте. Этим постом открывается тема про адаптивные фильтры и их практическое применение в торговле. Адаптивные фильтры перестали быть такой уж экзотикой, особенно после широкой рекламы Юрика и его волшебных JMA. Вокруг них успел нарасти некоторый слой мифов, в которых пора навести порядок. Мотивов появления этой темы - три. 1...

VisualStudio怎么样?

(API,重写平台,以及所有这些东西。

)

美国国家仪器公司给他们的卡提供了api,你所要做的就是把数据包在卡上(从NI购买或订购),然后读取最终结果。

许多狡猾的计算和方法近似于他们的执行时间和这个执行时间 的成本,反正就是其他快速/廉价的计算/方法。

当应用于蜱虫时,它是以下基准 - 每分钟1500个蜱虫,即蜱虫之间平均0.04秒,也许更多,也许更少。治安官的印第安人问题没有任何意义,即经纪人/metacotes已经提供了快速更新的报价 - 我们将如何快速计算?

接受最大计算时间为0.01s,符号的数量要么乘以这个时间,要么乘以要计算的核数。

该主题的作者接受的最大计算时间是多少?曲线应该具有什么属性(以及用于什么目的)?按作者的算法计算,需要多长时间?

迟早有一天,过滤问题必须得到解决--于是他们就这样做了。

关于这个话题的谈话发生在2012年。 现在已经过去五年了...时间过得真快...

"自适应过滤器。交易中的应用"

http://procapital.ru/showthread.php?t=45897

很多有用的信息。而且很多人会发现很多新的东西。

见

我希望它不会被删除。

尊敬的先生,您好

如果这个主题的主人认为没有必要,我将自己删除它。

单个点位的操作根本不影响需要数万个点位的过程(=你的交易)。就像道路上的沙粒不能显著影响汽车的行驶路线。其规模是无法比拟的。你似乎是一个 "真正的物理学家",但你 "不理解 "这种基本的东西--这很奇怪)。

说得好!这正是我所说的。

好吧,我说的一些事情是 "为了调剂"。这只是成为那些从事微观趋势的人的一个耻辱。这对他们来说已经很困难了,t2分布已经是一个严重的对手(看看它的量化函数就知道了),现在又搞出这样的花样......因此,你说得很对--应该用大的样本量来工作。市场不受特区的影响,交易员与之无关。

迟早有一天,过滤问题必须得到解决--于是他们就这样做了。

关于这个话题的谈话发生在2012年。 现在已经过去五年了...时间过得真快...

"自适应过滤器。交易中的应用"

http://procapital.ru/showthread.php?t=45897

很多有用的信息。而且很多人会发现很多新的东西。

见

我希望它不会被删除。

尊敬的先生,您好

如果一个分支的所有者会认为它是不必要的,我就会删除它。

不,奥列格,我不会删除任何东西。这条线是特别为物理学家和数学家以及那些想了解这些科学的人准备的。

对于这个问题--作者在这里是不是对自己的要求太高了,为什么要在这里把一切都说出来?

答案是--我并不为解决这个问题的算法感到遗憾,反正早晚有人会告诉它。但这种算法的实施的技术细节--它们可以是不同的。而这里并不是说我选择一个特定的机制来解决这个或那个问题是正确的。

例如,基本问题--增量的形成过程是否是静止的?

例如,我认为它是静止的或几乎静止的。这就是为什么我对买入或卖出价格本身的非平稳过程使用加权平均WMA,其中的权重取自增量的概率密度 公式,等等。

但是,这当然需要得到证明。在这里,奥列格-阿夫托马 特和桑桑尼茨是完全正确的--需要对这个事实进行合格的学术证明。

我呼吁在大学学习的年轻人--在你们的学期或毕业论文中采用这个题目。在你的分析中只使用非参数统计 - 中位数.恒定值,四分位数范围,等等等等。某一货币对的 增量的具体分布是否随时间变化?即这个过程的主要特征在参数和非参数统计方面是否有变化?

我可能是错的--对于交易者来说,这意味着在本论坛主题中建议的算法中,使用另一条移动平均线比WMA更好。

这就是为什么我告诉你一切--尽管解决这个问题的算法在总体上是显而易见的,但仍有一些有争议的地方需要证明。所以--去做吧!

这是否意味着我开始怀疑一些事情,并提前为可能的失败寻找借口?

好吧,我总是对一些事情有疑虑--这对任何人来说都是正常的。

但我不是在寻找借口--外汇将被打败,就是这样!"。但只有通过我们的共同努力--我对这一点丝毫不怀疑。就这样吧!

真诚的。

奥列克桑德.

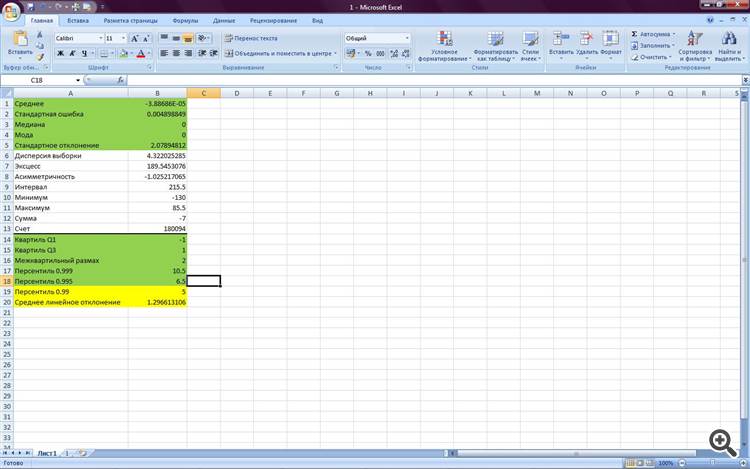

看看这些一个月前的欧元兑日元的统计数据

在这里,我们考虑的是两个连续收到的报价之间的平均数,其接收的时间间隔呈指数分布(你好,DC的孩子们,他们用蜱虫和所有传播的可耻的技巧)。

而这些是过去一周的统计数据,以同样的方式接收蜱虫数据

请注意,对于大多数统计数字,我们几乎都有完整的特征。persentile 0.99和平均线性偏差的差异只能用不同的样品量来解释。

现在,我希望,大家都清楚,增量的形成过程是静止的,我们在正确的道路上?

而且我可以告诉来自华盛顿的学童--以这样的数据接收方式,你们扭曲我们需要的信息的幼稚努力是 可笑的。

不是吗?你还不明白吗?

:))))))))))

............

不是吗?你还不明白吗?

:))))))))))

亚历山大,这种话只来自于侮辱。

要么你失去了很多,要么你戴上了玫瑰色的眼镜。

我不建议一开始就收取超过一美元的费用,以在实际交易中测试这一理论亚历山大,这种话只来自于怨恨

要么你失去了太多的钱,要么你戴上了玫瑰色的眼镜。

不,我还没有喝干任何东西--这还没有发生,我想:)))。刚刚看到蜱虫流中有一个明显的扭曲--我想,哇!这项任务已经够难的了,在此...这对我来说就像一个职业挑战。

而关于真实账户--是的,我认为你必须小心,在开始时使用最小的手数。

而我的话太唐突了--我的经理几乎每天都警告我,新年过后,我不会做真正的交易,他们会开始收取利息。就是这样!

不,我还没有喝干任何东西--这还没有发生,我想:)))。我只是看到蜱虫流中有一个明显的扭曲--我想,哇!这是个好主意。这不是一件容易的事,因为它是,这里是...这对我来说就像一个职业挑战。

而关于真实账户--是的,我认为你必须小心,在开始时使用最小的手数。

而我的话太唐突了--我的经理几乎每天都警告我,新年过后,我不会做真正的交易,他们会开始收取利息。就是这样!

歪曲?

Tick-flow是混乱的,只取决于交易者的活动,而且永远如此,你在那里寻找什么?

我告诉你:利率会上升,也会下降。

这里是移动速率的基本过程,再 从这里开始

你好,特区的孩子们,他们用虱子和各种传播的可耻伎俩)。

特兹卡,对你和你的做法深表敬意,我不会急于下结论和敬意。任何理论上的结论和证据都需要实际检验。在这种情况下,它看起来应该是真实账户 的单调增长曲线,我真诚地希望你这样做。

...我的经纪公司经理几乎每天都警告我,如果我不在新年后开始进行真正的交易,他们将开始收回利息。 就是这样!

这是某种无法无天的行为。以我超过17年的交易经验,这是第一次听说这样的事情。我给你的建议是:立即提取资金 并关闭账户。只在受国际监管的经纪商处开设。最好开始用DEMO账户测试新的TS。然后转到美分,再转到真实账户。这样你就把损失的风险降到最低。