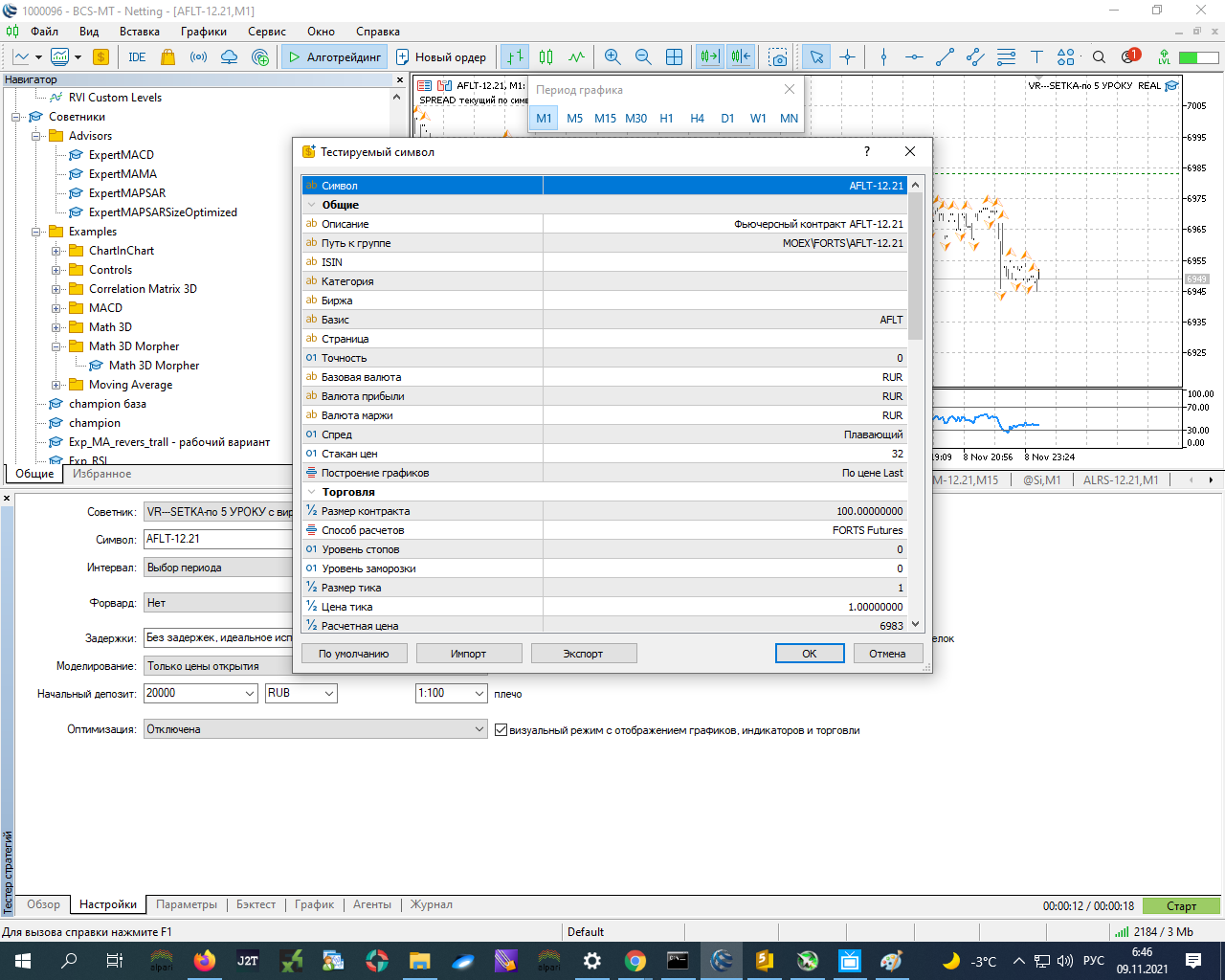

Test cihazında temizleme

Meslektaşlarım, hangi konu hakkında yazacağımı düşünüyordum - buraya gitmeye karar verdim - lütfen verileri sağlamama ve bununla nasıl çalışmama yardım edin, yani, test cihazında temizleme maliyetlerini dikkate alın - örneğin, veriler nerede test sırasında senkronizasyon dikkate alınmaz:

onlar. ayrıca piyasada bir dizi satış pozisyonu

ancak gerçekte - bir rapordan - varyasyon marjı kapatılmıştır (yani doğrulanmıştır - ve yalnızca açık pozisyonlar için kârsız kapanışlar olmamıştır, takas sırasında ara varyasyon marjı, robot (ve eller) ayarlandığında da kaldırılmıştır. satış pozisyonu:

soru, bunun test cihazında nasıl dikkate alınacağıdır, çünkü test ederken, bunun nasıl dikkate alınacağı (sayılacak bir yere ayarlanabilir, çünkü bu çıkarmalar arasında bir tutarsızlık var - bunlar test cihazında değiller - gerçek hayatta - var ...

Her şeyin tek tip (veya mümkün olduğu kadar tek tip) olması için hepsini nasıl bir araya getirebilirim?

Onlar. test cihazında mevcut kayıp açıktır:

ancak nihai fiyat son pozisyonun açılış fiyatından daha yüksek olduğunda takas yoluyla geri çekilmez...

ve daha sonra kar edip bu + 'ya transfer ettiğinizde zaten her şey zaten artı artıda kapanıyor:

ancak gerçek hayatta - takas sırasında eksideki değişim marjı kapandığında - bu başabaş +'ya transfer olsa bile, eksi zaten kapatılmıştır ve nihai kapanış bu kâr için bir sürü sözleşme varsa, o zaman nihai sonuç eksidir. .

Bu soru, ara borç eksiltildiğinde takas ve senkronizasyonu hesaba katacak şekilde nasıl çözülebilir?

Takas sırasında test cihazındaki varyasyon marjının kapanış boyutu nasıl hesaplanır? (en azından kabaca ve kabaca tahmin)

Başka bir deyişle, test cihazında, takas sırasında eksideki değişim marjının kapanması (gerçek hayatta olduğu gibi) nasıl dikkate alınır? Toplam pozisyonun başabaş noktasına transferini objektif olarak düşünmek için mi?

Genel olarak, gerçek hayatta ve test cihazında tüm KOMİSYONLARIN ve diğerlerinin hesaplamalarını eşleştiren çözümlere ihtiyacımız var ... mutlak değilse, bunları programlı olarak en uygun şekilde nasıl hesaplayabiliriz - ayrıca takas sırasında değişim marjını kapattıktan sonra bakiyeden geri çekilmek? en azından yaklaşık olarak, bazı kabul edilebilir toleranslarla... böylece anlayış - örneğin, benim durumumda - başabaşa aktarılırken kazanılan nihai pozisyonun yetkin bir hesaplamasıdır, böylece KARŞILIK + olur (bir test cihazı), ancak takas sırasında varyasyon marjını kapatarak ara para çekme nedeniyle eksi değil (gerçek hayatta olduğu gibi).

not Sonuç olarak, test cihazında sayılmaz: varyasyon marjını kapatmaz veya açmaz (gerçek hayatta olduğu gibi - bir rapor) - olduğu gibi, en azından yaklaşık olarak test cihazında gerçek ve test cihazını eşleştirmek için hesaplamak için :

Hala tam olarak anlamıyorum.

Kabaca söylemek gerekirse, takasın özü, kâr/zararın bir kısmının pozisyon fiilen kapanmadan önce tahakkuk ettirilmesi/mahsup edilmesidir ve bu tahakkuk/zarar dikkate alınarak pozisyon için yeni bir "açık fiyat" belirlenir. kesinti. Her halükarda, takas ve pozisyonu kapatmanın kar/zarar tutarı (yaklaşık olarak) aynı olacaktır.

Bu tür takaslar müdahale etmez, ancak "Denge" gibi işlemler çok kafa karıştırıcıdır.

Takaslardan elde edilen kar + gerçek hayatta bir pozisyonun kapatılmasından elde edilen kar = test edicide kar. Her yerde bir işaretle "Kâr".

Bununla birlikte, serbest marjın doğru hesaplanması için takas taklidi gerekebilir. Ancak daha sonra, IMHO'nun gerçekçi olmayan hem "Düzeltme" hem de "Denge" taklit edilmesi gerekir.

Hala tam olarak anlamıyorum.

Kabaca söylemek gerekirse, takasın özü, kâr/zararın bir kısmının pozisyon fiilen kapanmadan önce tahakkuk ettirilmesi/mahsup edilmesidir ve bu tahakkuk/zarar dikkate alınarak pozisyon için yeni bir "açık fiyat" belirlenir. kesinti. Her halükarda, takas ve pozisyonu kapatmanın kar/zarar tutarı (yaklaşık olarak) aynı olacaktır.

Bu tür takaslar müdahale etmez, ancak "Denge" gibi işlemler çok kafa karıştırıcıdır.

Takaslardan elde edilen kar + gerçek hayatta bir pozisyonun kapatılmasından elde edilen kar = test edicide kar. Her yerde bir işaretle "kar".

Bununla birlikte, serbest marjın doğru hesaplanması için takas taklidi gerekebilir. Ancak daha sonra, IMHO'nun gerçekçi olmayan hem "Düzeltme" hem de "Denge" taklit edilmesi gerekir.

Evet, nasıl anlamazsınız ya da hala bana ulaşmıyor - böyle bir zahmetten dolayı bir şeyden bahsediyorum:

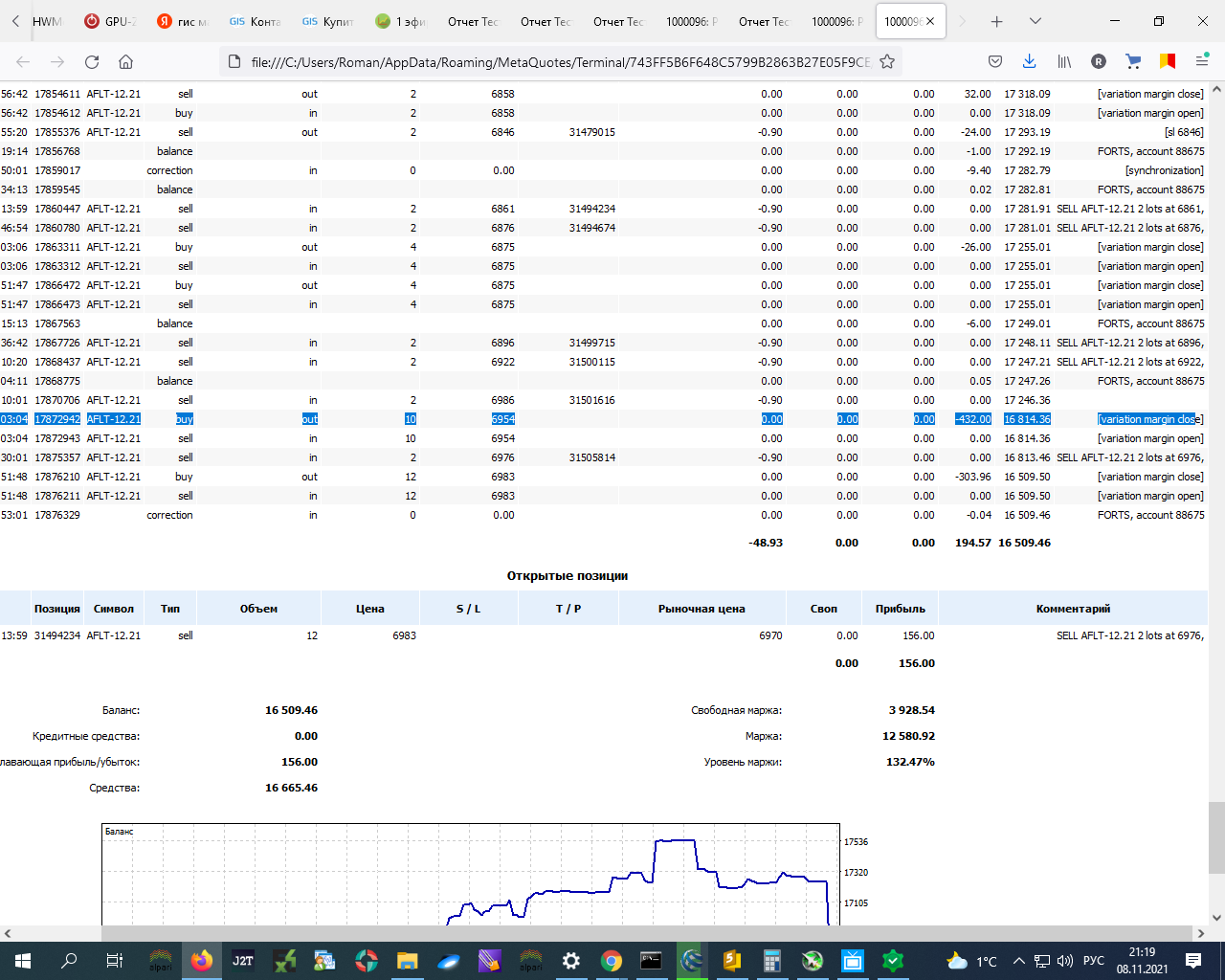

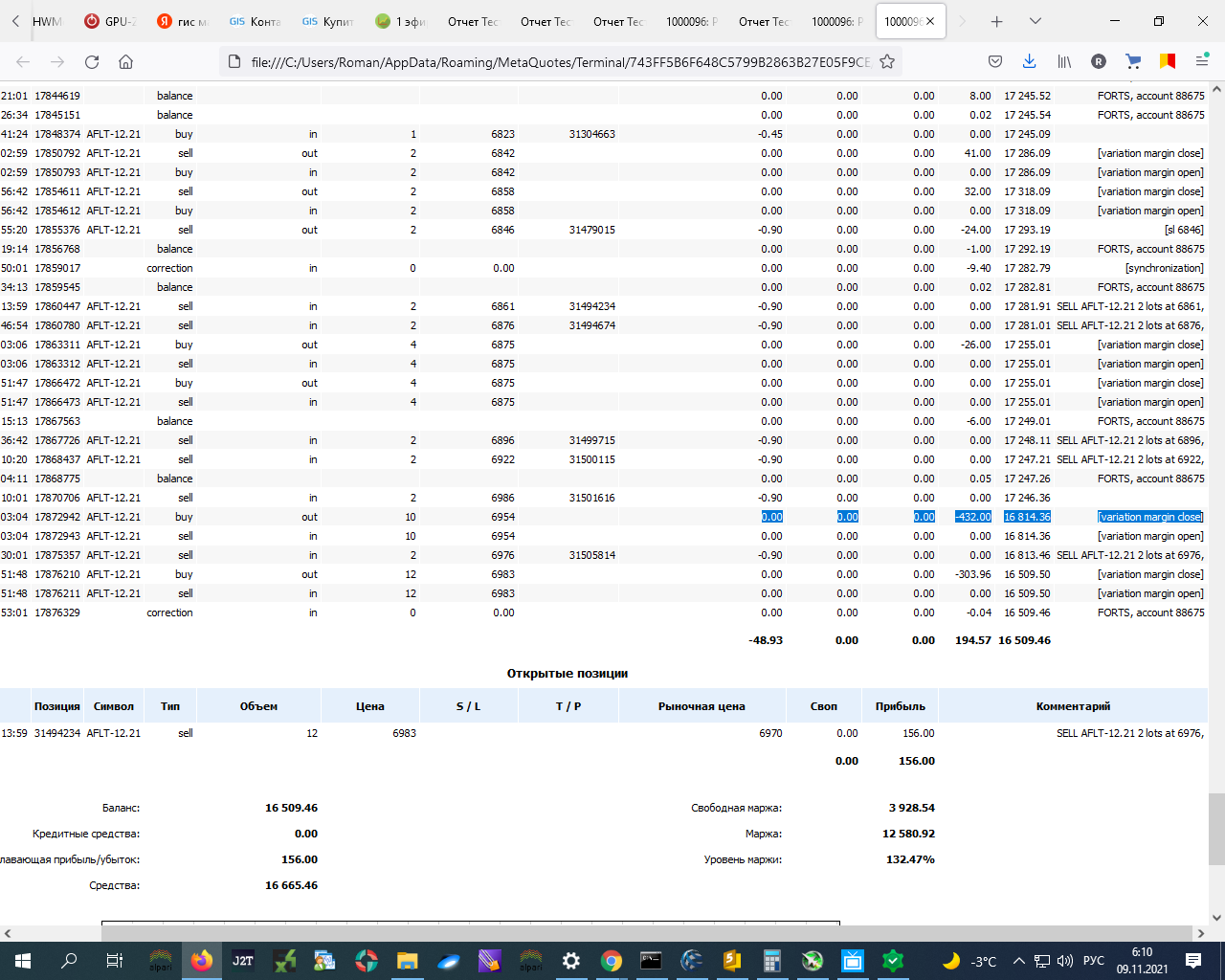

ve iki satır aşağıda -303, test cihazındaki ve gerçek hayattaki veriler arasında bir fark var !!!!!!!

Bakiyeden bu silmelerden sonra açılış fiyatında bir değişiklik fark etmedim.

-------------

not Test cihazında böyle bir şeyi görüntülemek veya hesaba katmak mümkün değilse, o zaman gerçek hayattaki işlemlerden bu kayıplarla ilgili verileri okuyacağım (seçeneği tavsiye edin) ve SL'yi küçük bir kâra aktarırken, bunları yazacağım -offs dikkate alınır ....

Biraz sonra buraya küçük bir kod yazacağım.... Şimdilik, gerçek hayattan bir çıktıyla kontrol edeceğim... Baskılar.

Durdurma kaybını, örneğin, 30 puan kâra aktardığımı ve benim için kapanırsa, bakiyenin TOPLAM tutarı, bu tür ara olanların zarar yazmalarının boyutundan BÜYÜK olur: varyasyon marjı kapanır, çünkü şimdi var mesela.

Açılış fiyatından SL + 30 pp ayarlarsam, sözleşmeden 30 * 1 ruble kar olacak * 12 sözleşme = 360 ruble - kârla kapanıyor, AMA DÜN BAKİYEDEN YAZILMIŞTIM -700.00 ruble ve daha fazlası !!!! Bu nedenle, son kapanış olumsuz olacaktır !!!!!!!!!!!!!!!

Soru farklı, test cihazında - her şey artıda !!!! test cihazında nasıl dikkate alınır? Böylece, eğer varsa, farklılıklar minimumdur !!!!!!

Ne iletmek istiyorum?

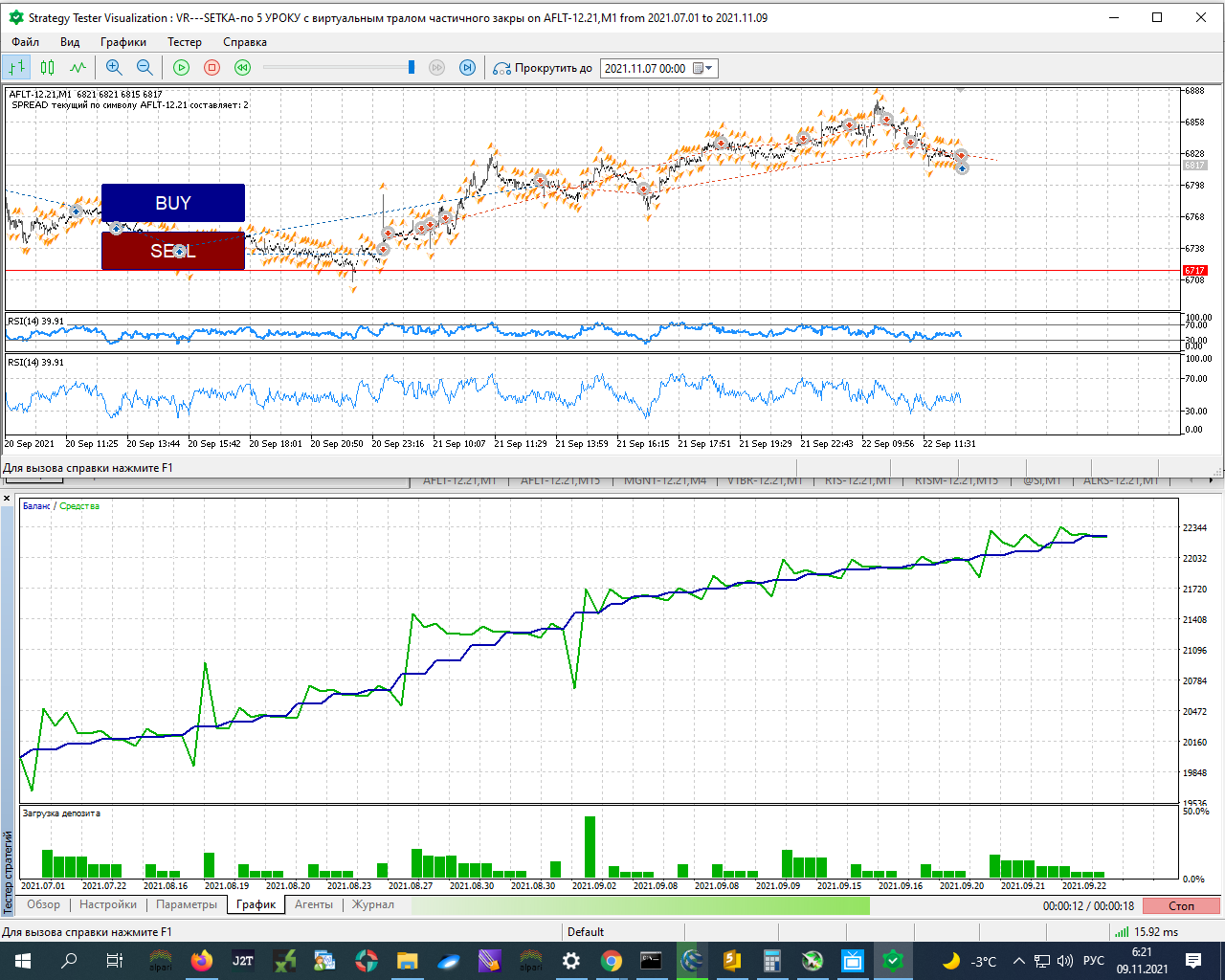

Sonuç olarak, test cihazı şu şekilde çalışır:

real aynı parametre değerleriyle şu şekilde çalışır:

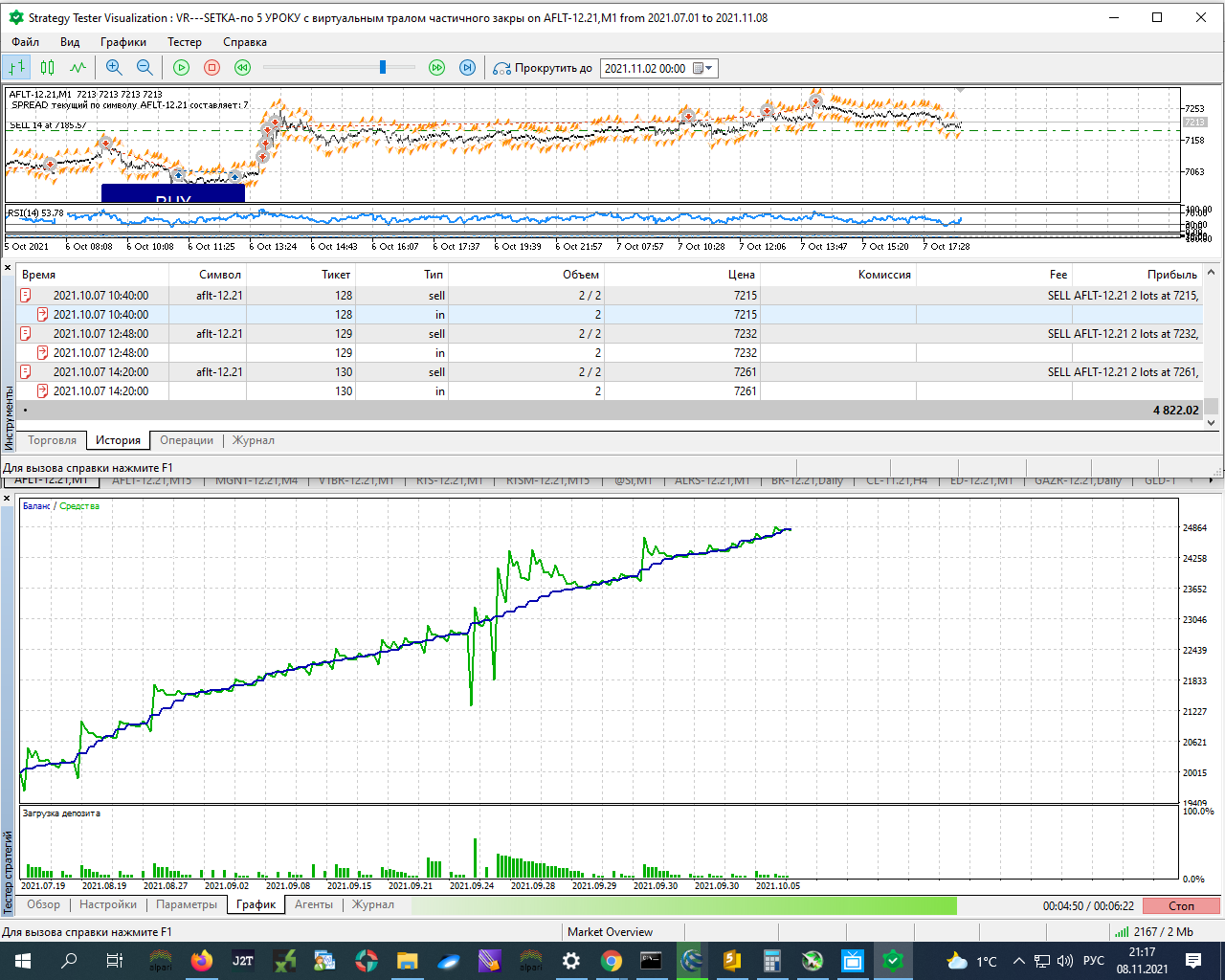

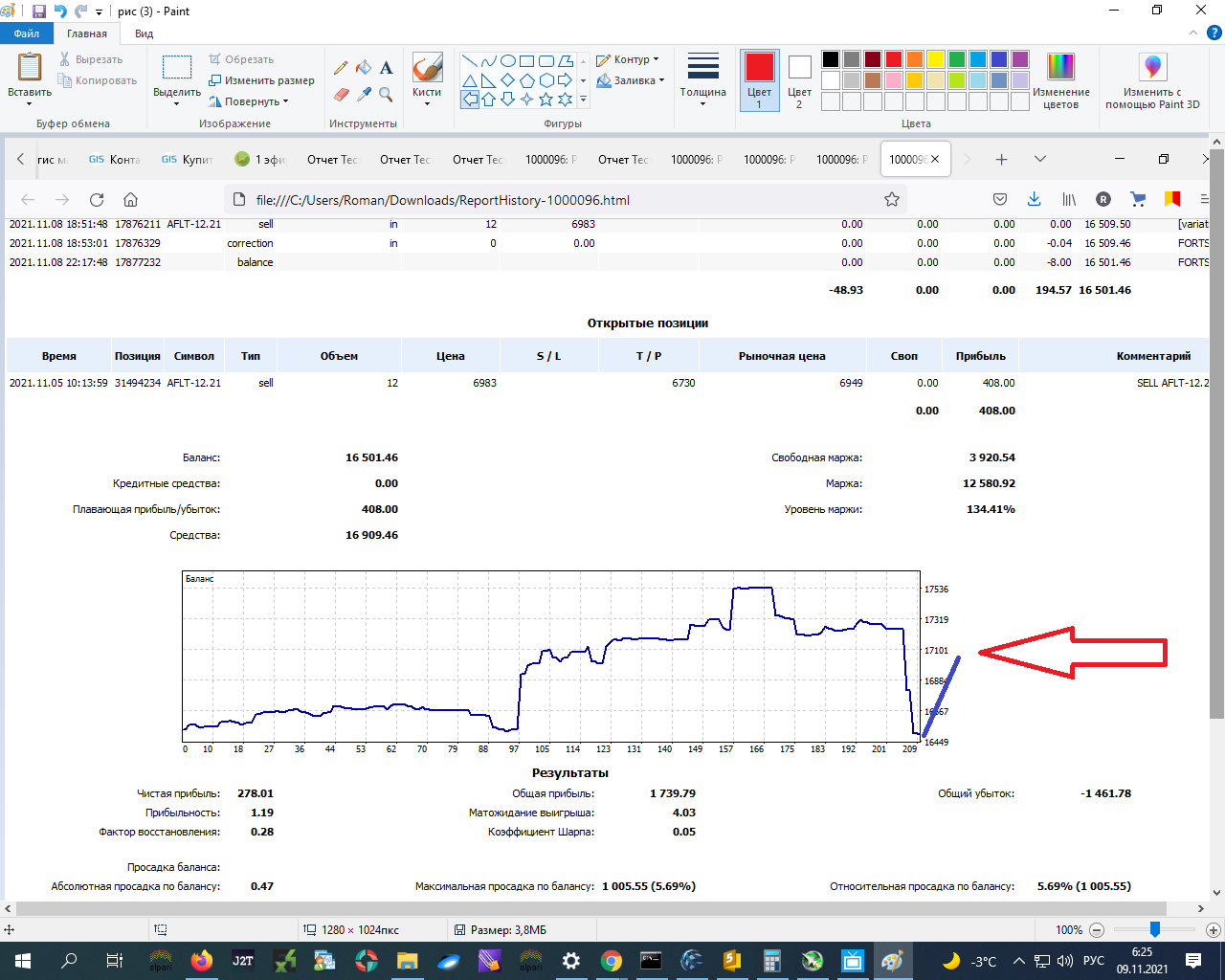

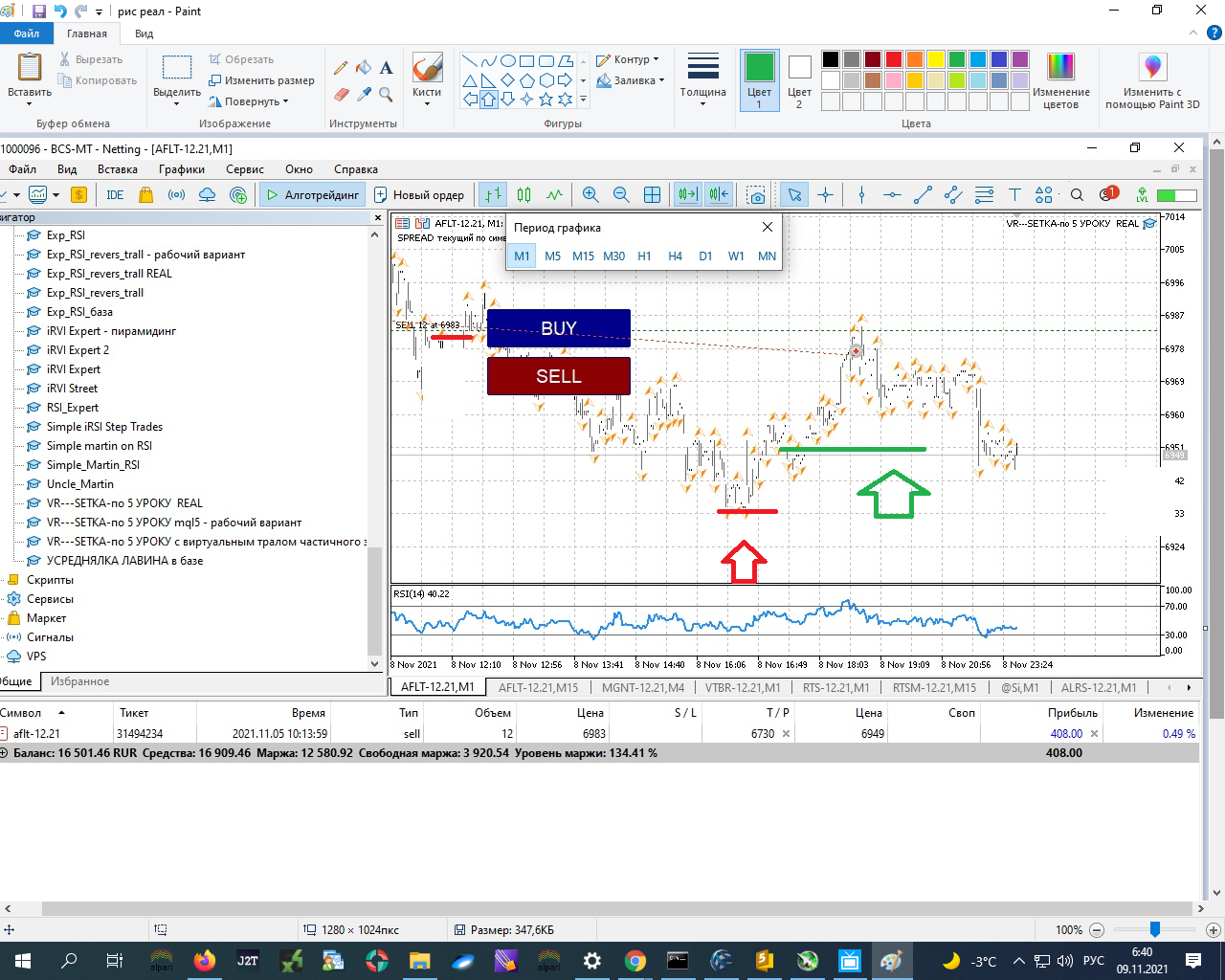

gün içindeki değişim marjını silerek - BU 12 sözleşme setinin giriş noktasından kırmızıya girerek:

Ve şimdi veriler kesinlikle doğru 6983 - 6949 = 34 s. Piyasadaki sözleşme sayısı ile çarpılırsa, ARAÇLAR sekmesinde gösterilen 12 sözleşme * 34 = 408 ruble - cari kar kaybı!

Yani, eğer burada bir yerde olsaydım - kırmızı okta - SL'yi kâra çevirdim - yeşil okta - SONRA GENEL BİR EKSİ OLARAK KAPANIRDI: -700 + 400 = -300 RUB. Yaklaşık -300,00 ruble bir yerde:

Ve test edicide, özsermayede bir düşüş olurdu, ki bu aslında dövüldü ve hepsi bu !!!!!!!!!!!!! ve son kapanış PLUS VE HER ŞEY olurdu!!!!!!!!!!!

Gerçek hayatta, örneğin, zararlardan dolayı: değişim marjı günde 700 rubleye yakın. Bunu hesaba katmak nasıl daha iyidir (gerçek hayatta mümkün olduğu açıktır - İşlemlerin geçmişinden verileri sayarım - karşılaştırırım - çalışır - hayır, AMA test cihazında - NASIL???????? ??????????????????

Gerçek ve test cihazı nasıl hizalanır ????????????

Bu masrafları test cihazında nasıl hesaplayabilirim???????????????

Bu sekmede HİÇBİR test cihazı yok (veya şu anda dikkate alınacak bu tür ayarları bulamadım !!!!!)

Genel olarak, örneğin, takas sırasında, gün içinde bakiyeden silmelerin nasıl doğru bir şekilde muhasebeleştirileceği konusunda yardıma ihtiyaç vardır???? Bir pozisyonu kapatmadan önce onları ipotek etmek ve hesaba katmak!!!!!!!!

Yani, eğer burada bir yerde olsaydım - kırmızı okta - SL'yi kâra çevirdim - yeşil okta - SONRA GENEL BİR EKSİ OLARAK KAPANIRDI: -700 + 400 = -300 RUB. Yaklaşık -300.00 ruble bir yerde:

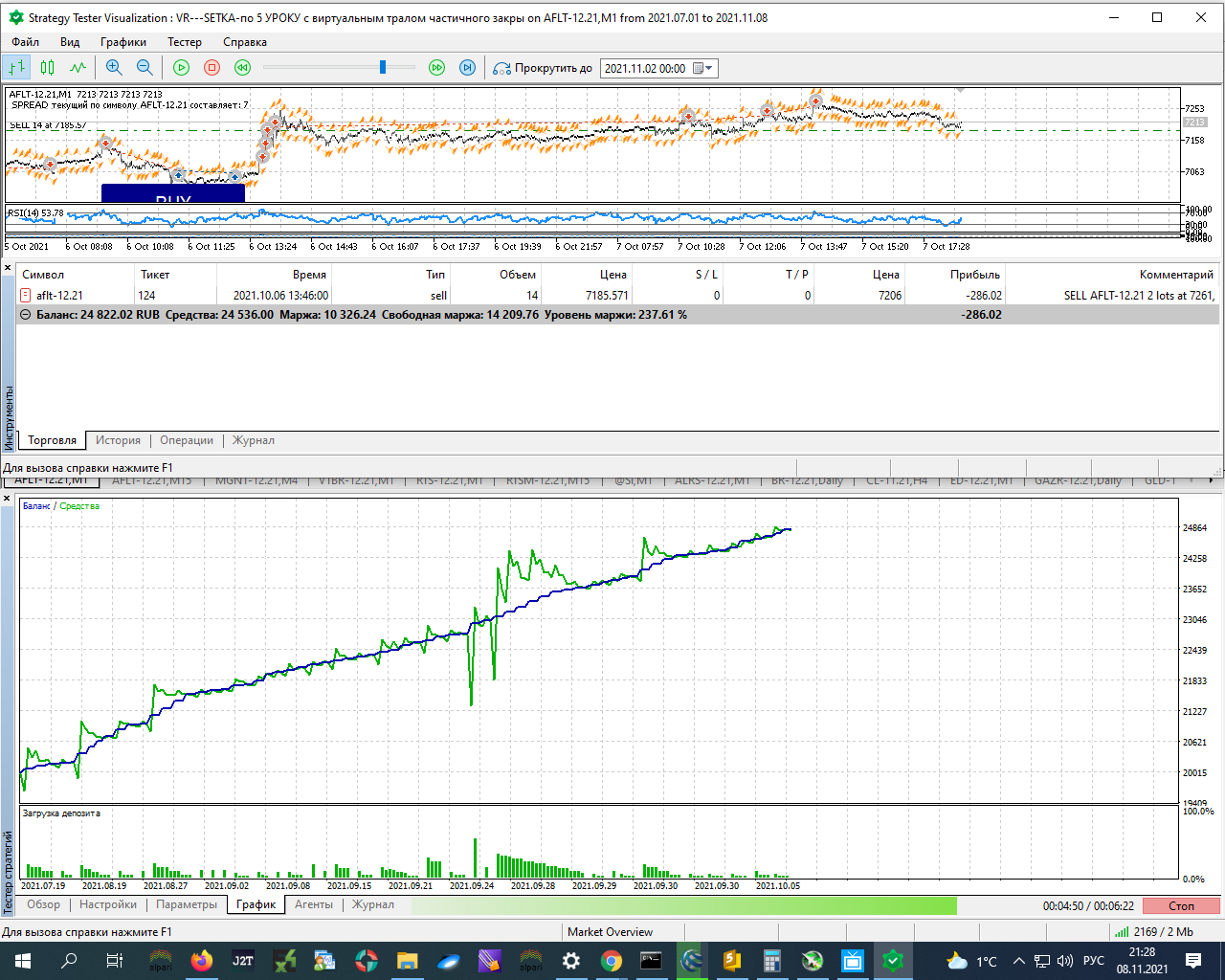

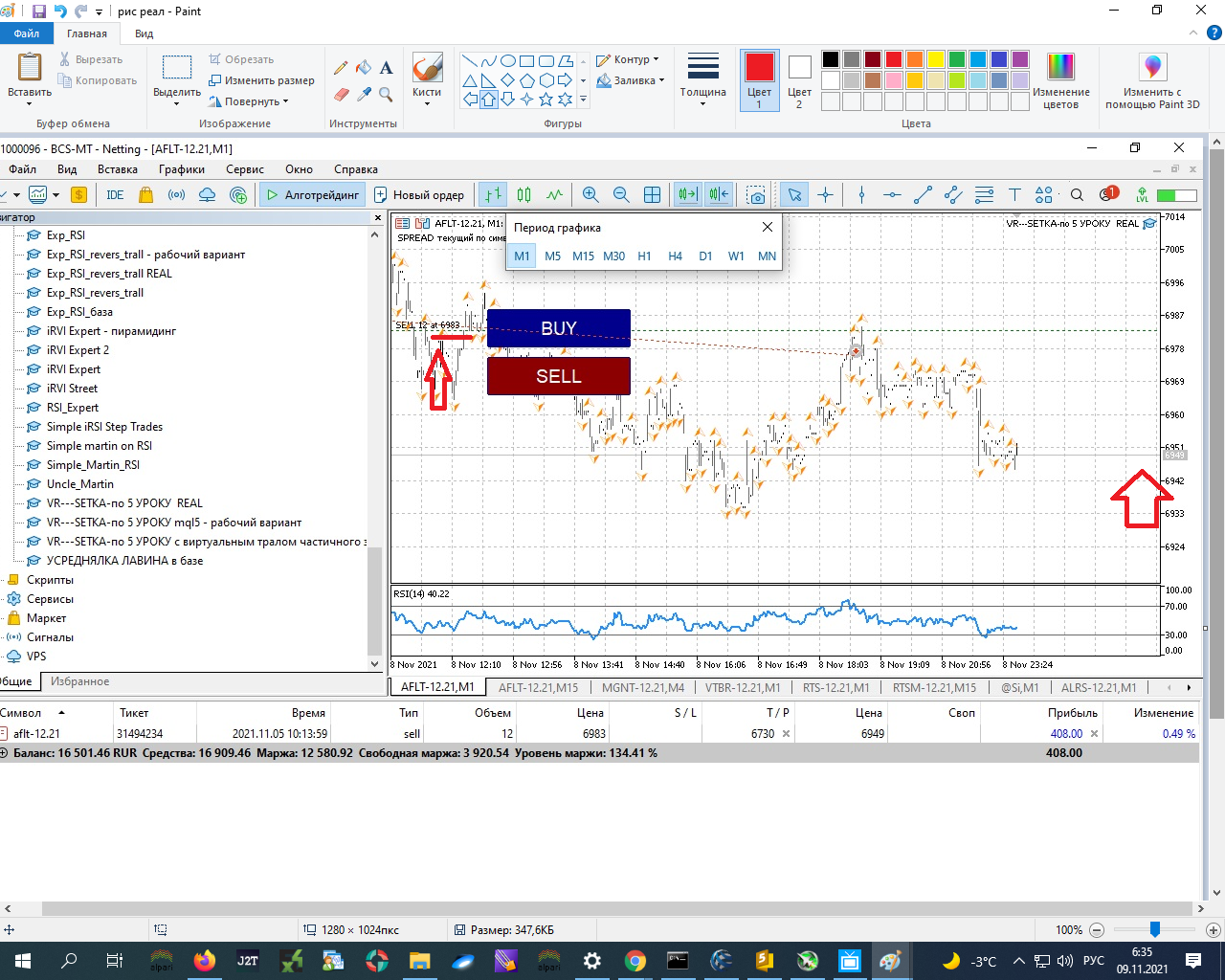

Bu yüzden, ekrana bakılırsa, 6983 pozunun açılış fiyatının nereden geldiğini düşünmeyi öneriyorum, eğer poz ayarlanmışsa:

2 6861 satmak

2 6876 satmak

2 6896 satmak

2 6922 satmak

2 6986 satmak

2 6976 satmak

2 moderatör: lütfen ayrı bir başlıktaki 148 nolu mesajdan kesip atın, burası yeri burası değil.

Bu yüzden, ekrana bakılırsa, 6983 pozunun açılış fiyatının nereden geldiğini düşünmeyi öneriyorum, eğer poz ayarlanmışsa:

2 6861 satmak

2 6876 satmak

2 6896 satmak

2 6922 satmak

2 6986 satmak

2 6976 satmak

2 moderatör: lütfen 148 nolu mesajdan ayrı bir başlıkta kesip atın, burası yeri burası değil.

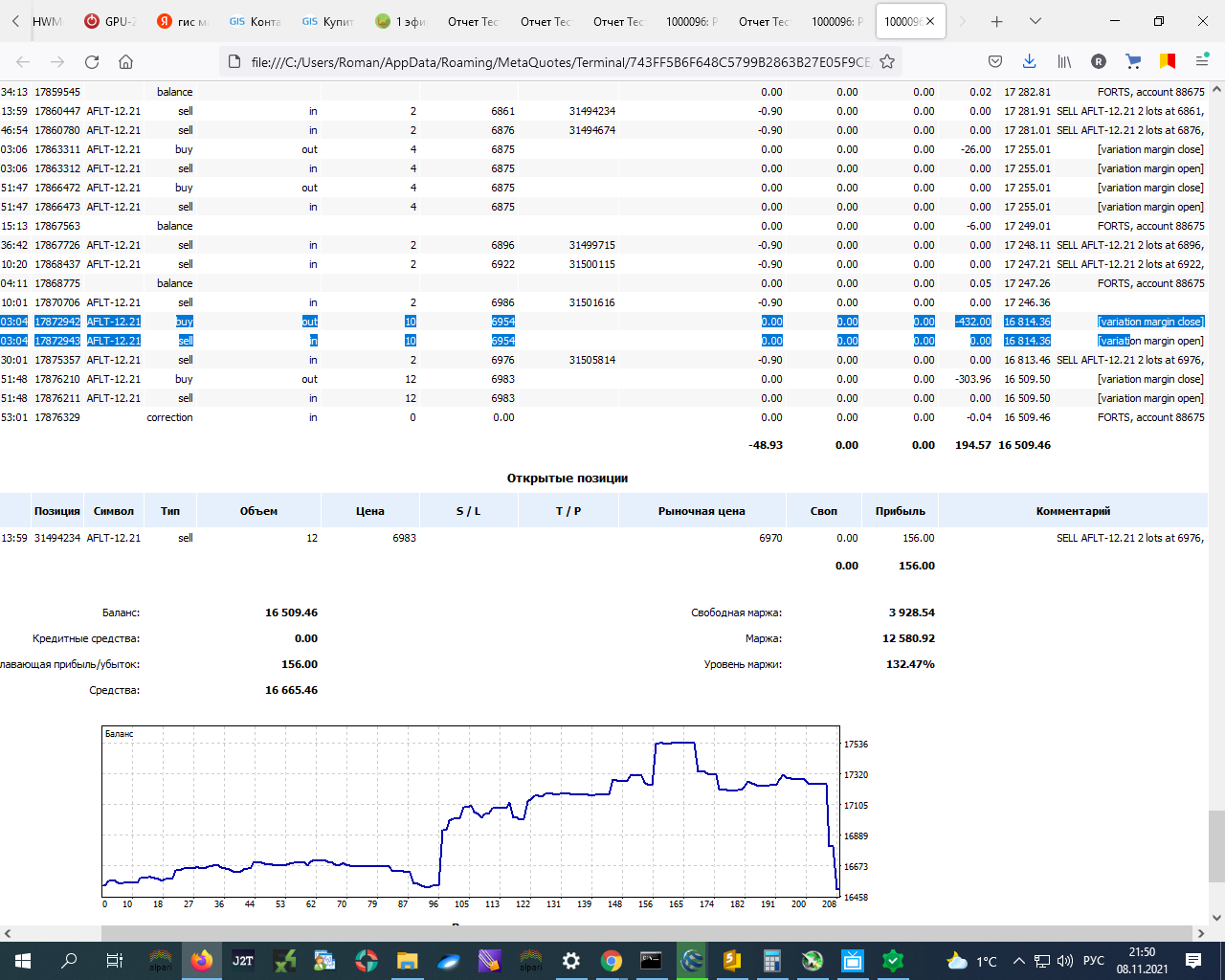

Tamam anladım. Onlar. nihai fiyatın gerçek hayatta daha yüksek olduğu ortaya çıktı - takas için bakiyeden düşülmesi nedeniyle....

O zaman test cihazı ile saymak ve aşağı yukarı azaltmak nasıl doğru olur?

not Temizleme hakkında - daha fazlasını okuyacağım ...

Tamam anladım. Onlar. nihai fiyatın gerçek hayatta daha yüksek olduğu ortaya çıktı - takas için bakiyeden düşülmesi nedeniyle....

O zaman test cihazı ile saymak ve aşağı yukarı azaltmak nasıl doğru olur?

not Temizleme hakkında - daha fazlasını okuyacağım ...

Çok tembelim, kendin hesaplamayı öneriyorum:

belirttiğim gibi bir dizi poz, pozun kapanması - gerçekte nasıl kapatıldığına göre.

bir pozisyon açmak - son takas fiyatından, bir pozisyonu kapatmak - gerçekte kapatılan fiyattan, artı bu pozisyon için tüm takasların sonuçlarından

ve karşılaştırın.

Genel olarak, örneğin, takas sırasında, gün içinde bakiyeden silmelerin nasıl doğru bir şekilde muhasebeleştirileceği konusunda yardıma ihtiyaç vardır???? Bir pozisyonu kapatmadan önce onları ipotek etmek ve hesaba katmak!!!!!!!!

Büyük olasılıkla test cihazında hiçbir şey yapılamaz.

Danışmanda takip / durdurma işleminizin prensibini değiştirmeyi deneyebilirsiniz, anladığım kadarıyla toplam kâra göre sizin için çalışıyor.

Tam olarak hatırlamıyorum, ancak takasta kapatılan işlemler bir Uzman Danışman tarafından kapatılan işlemlerden biraz farklı, OnTradeTransaction()'da ne yazdığına bakın.

Ardından, takas sırasında kapanış işlemlerinin kapanış miktarına göre toplam takip/durdurmanızı ayarlamak mümkün olacaktır.

Vay canına, açık yazamadım, anlatmak istediğimi anlıyor gibiyim ama formüle edemiyorum.

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz