FOREX - Trendler, Tahminler ve Sonuçlar 2015 - sayfa 189

Alım-satım fırsatlarını kaçırıyorsunuz:

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

ve CME'deki verilere bakmanın ve bunlara dayalı seviyeler oluşturmanın nasıl (ne) doğru olduğunu bir kez daha kim gerçekten açıklayabilir?

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

İşte Rena, değerli bir görev)))

" İleriye dönük N adım için deltayı şu şekilde hesaplayabilirsiniz:

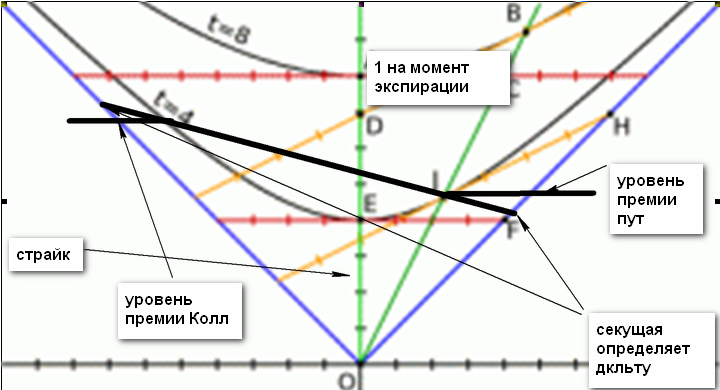

Fiyat yatay olarak çizilir, prim (delta) dikey olarak çizilir. Y ekseni, kullanım fiyatına karşılık gelir. Yukarıdan, y ekseni (delta) bir değeriyle sınırlıdır - bu, son kullanma anında ulaşılan maksimum değerdir. Delta, son kullanma anına kadar maksimum (minimum) değere asimptotik olarak yaklaşırApsis ekseninde, fiyat, grevden her iki yönde de minimumdan maksimum değere "yürür". Bu durumda delta (put ve call ile), hiperbolün kesişme noktalarındaki kesenin değeri ile belirlenir.

Şekil iki hiperbol göstermektedir. Çizim biraz yanlış - üst hiperbol, t=4 etiketli hiperbolün altına çizilmelidir. Hiperbolün parametreleri günlük olarak değişir ve zamansal bozulmanın büyüklüğüne bağlıdır ve hiperbolün tepesi her gün koordinatların kökenine "çekilir", hiperbolün kendisi "gerilir", dalları asimptotlara yaklaşır. Bu, hiperbolün parametrelerinin zamansal bozunma tarafından belirlendiği anlamına gelir. Bu parametreler Yunanlılar kullanılarak hesaplanabilir.

Şimdi neden abartı.

Bu, enjekte edilen fonların bakiyesinin gözetilmesi gerektiği dikkate alınarak, satımlar ve çağrılar için delta oranı formülünden kaynaklanmaktadır. Bunu düşünürseniz, formül şöyle olur:

1

________ , burada X deltadır

1 - 1/X

Böyle bir resim her vuruş için hesaplanabilir.

Opsiyonlar doğrusal olmayan bir enstrümandır ve bu nedenle opsiyon ticareti sırasında spot ve gelecekteki fiyatlar bir birim değiştiğinde bir pip fiyatı bire eşit değildir, yani. Her pip fiyatı farklıdır ve delta tarafından belirlenir. Bu yüzden delta birincildir. Bu nedenle, fiyat sayısal olarak belirlenemez, sadece bazı hatalarla - değişiminin doğrusal olmaması nedeniyle.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Strand, hacim açıktan kapalıya akarsa - değişecek mi? Ve prim tamamen aynı... Ama gelecek tamamen kapanacak - hayır. Seviyeyi değiştirmeyen bir aylık dinamiklerin tüm mekanizması bu ve sorunun çözümü zaten burada...

Bir örnekle, tercihen pound ile yapabilirsiniz)))

Biz spekülatörler sadece nerede ve nerede işlem yapılacağı ile ilgileniyoruz. Prim, gelecekteki sahipleri için bir iştir. Hesaplamaya bir örnek dahildir - nereden nereye gidiyoruz, çünkü Hesaplamayı yaptıktan sonra iki fiyat alıyoruz. Biri hesaplamadan önce, diğeri - hesaplamadan sonra. Bir giriş var, bir çıkış da. Strateji, sona erme gerçekleşene kadar çalışacaktır.

Evet, işte size incir)))

aradığım şey

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

bir pound üzerinde, Sell yönü ile ilgili bir yanlış anlama olduğu için boo'ya dönüştü

Evet, işte size incir)))

aradığım şey

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

Evet, işte size incir)))

aradığım şey

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283