Uzmanlar: MQL5 Sihirbazı - Zaman Filtresiyle İki EMA Göstergesinin Çaprazlamasına Dayalı Ticaret Sinyalleri

MQL5 Sihirbazı - Gün içi zaman filtresi ile İki EMA'nın Çapraz Geçişine Dayalı Ticaret Sinyalleri:

Yazar MetaQuotes Yazılım A.Ş.

İyi makale ama bazı açıklamalar rica ediyorum:

**** sadece 0:00 ile 5:59 arasında pozisyon açmak için. BadHoursOfDay=16777152=11111111111111000000b değerini ayarlayarak yapılabilir. Diğer tüm işlem saatleri "kötüdür", bu nedenle saat 6:00'dan gün sonuna kadar yeni pozisyonların açılmasını yasaklamak daha iyidir. ****

Burada bazı detaylara ihtiyaç var:

- " 16777152" değerinin nasıl hesaplanacağı/tanımlanacağı, başka bir "açılış/kapanış" veya sadece "açılış" zamanı için nasıl tanımlanacağı?

- birden fazla ITF için nasıl karar alınacağı, örneğin: TOKYO/LONDRA/NY açılış saatleri ?

Burada bazı detaylara ihtiyaç var:

- Bu " 16777152" değeri nasıl hesaplanır / tanımlanır, başka bir "açılış / kapanış" veya sadece "açılış" zamanı için nasıl tanımlanır?

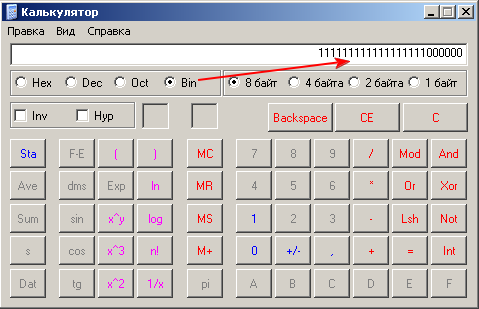

Bu örnekte yeni pozisyon açılışına ilişkin filtre uygulanmıştır. (SL/TP tarafından kapatılacakları varsayılmıştır).

İkili gösterimi 16777152 şeklindedir:

Bizim durumumuzda filtreyi saatlere göre kullandık, "kötü" saatler karşılık gelen bitler=1 ile işaretlendi. Aynı şey BadMinutesOfHour ile de yapılabilir.

İkili değerleri dönüştürmek için calc.exe kullanabilirsiniz:

- birden fazla ITF üzerinde nasıl karar alınacağı, örnekler için: TOKYO/LONDRA/NY açılış saatleri?

Eğer 3 ayrı filtre (TOKYO,LONDON,NY) kullanmak istiyorsanız, sinyaller sınıfınıza CSignalITF sınıfının ek örneklerini ekleyebilirsiniz (bizim durumumuzda sadece bir m_time_filter vardır).

Strateji test cihazında zaman filtresini nasıl optimize edersiniz?

En iyi zaman filtresi, Strategy Tester'daki BadHoursOfDay giriş parametresinin optimizasyonu kullanılarak bulunabilir. Parametrelerin başlangıç ve bitiş değerlerini belirleyebilirsiniz ve en iyi saatleri bulacaktır, genetik optimizasyon algoritmasının kullanımı nedeniyle göründüğü gibi fazla zamana ihtiyaç duymaz.

İkinci yol, kayıp anlaşmalarının zamanını manuel olarak kontrol etmek ve bunları BadHoursOfDay parametresinin bitlerinde "işaretlemektir".

Aslında, stratejinizi ayarlamanıza ve ticaret fikrinin bazı "mantıksal" nedenlerini dikkate almanıza olanak tanır. Örneğin, osilatörler düz olduğunda daha iyi çalışır, düzlüğün nedeni haber yokluğu, seans / döviz çifti özellikleri vb. olabilir.

Bu örnekte yeni pozisyon açma filtresi uygulanmıştır. (SL/TP tarafından kapatılacakları varsayılmıştır).

16777152 adresinin ikili gösterimi şöyledir:

Bizim durumumuzda saatlere göre filtre kullandık, "kötü" saatler karşılık gelen bitler=1 ile işaretlendi. Aynı şey BadMinutesOfHour için de yapılabilir.

İkili değerleri dönüştürmek için calc.exe'yi kullanabilirsiniz:

Eğer 3 ayrı filtre (TOKYO,LONDON,NY) kullanmak istiyorsanız, sinyaller sınıfınıza CSignalITF sınıfının ek örneklerini (bizim durumumuzda sadece bir m_time_filter var) ekleyebilirsiniz.

Bu nasıl yapılır için teşekkürler, ama ne baş ağrısı :( MT4 ile yapabileceğimiz gibi StartHour/EndHour/StartMinute/EndMinute gibi daha kullanıcı dostu bir şey kullanamaz mıyız? Neden bu kadar karmaşık ikili modu kullanıyorsunuz?

Parametrelerin ikili gösteriminin bazı önemli avantajları vardır. Örneğin, Strateji Test Cihazındaki parametre alanını keşfedebilirsiniz (0'dan başlayın, 16777215'u bitirin, 1. adım). Bunu deneyin.

En iyi saatleri bulduktan sonra günleri keşfedebilirsiniz. Ancak, zaman filtrelerinin daha düşük zaman dilimleri (H1 ve daha düşük) için etkili olduğunu unutmayın.

Daha "kolay" bir yola ihtiyacınız varsa, kendi ticaret sinyalleri sınıfınızı yazabilirsiniz (bkz. MQL5 Sihirbazı: Ticaret Sinyalleri Modülü Nasıl Oluşturulur).

Parametrelerin ikili gösteriminin bazı önemli avantajları vardır. Örneğin, Strategy Tester'da parametre alanını keşfedebilirsiniz (0'dan başlayın, 16777215 adresini sonlandırın, adım 1). Deneyin.

En iyi saatleri bulduktan sonra günleri keşfedebilirsiniz. Ancak, zaman filtrelerinin daha düşük zaman dilimleri (H1 ve daha düşük) için etkili olduğunu unutmayın.

Daha "kolay" bir yola ihtiyacınız varsa, kendi ticaret sinyalleri sınıfınızı yazabilirsiniz (bkz. MQL5 Sihirbazı: Ticaret Sinyalleri Modülü Nasıl Oluşturulur).

En iyi zaman filtresi, Strategy Tester'daki BadHoursOfDay giriş parametresinin optimizasyonu kullanılarak bulunabilir. Parametrelerin başlangıç ve bitiş değerlerini belirleyebilirsiniz ve en iyi saatleri bulacaktır, genetik optimizasyon algoritmasının kullanımı nedeniyle göründüğü gibi fazla zamana ihtiyaç duymaz.

İkinci yol, kayıp anlaşmalarının zamanını manuel olarak kontrol etmek ve bunları BadHoursOfDay parametresinin bitlerinde "işaretlemektir".

Aslında, stratejinizi ayarlamanıza ve ticaret fikrinin bazı "mantıksal" nedenlerini dikkate almanıza olanak tanır. Örneğin, osilatörler düz olduğunda daha iyi çalışır, düzlüğün nedeni haber yokluğu, seans / döviz çifti özellikleri vb. olabilir.

Tamam, yanlışsam lütfen düzeltin ama diyelim ki kötü dakikaları filtrelemek istiyorum, bu 1152921504606846975 seçeneklerini incelemem gerektiği anlamına mı geliyor?

Merhaba.

MA, EMA, WMA arasından seçim yapmak için ortalamaları yapmak mümkün mü. ve ayrıca ortalamanın bir kayması olacaktır. ve ek olarak başka bir göstergede kar üzerinde kapanış?

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

MQL5 Sihirbazı - Zaman Filtresiyle İki EMA Göstergesinin Çaprazlamasına Dayalı Ticaret Sinyalleri:

Bu bölümde zaman filtresiyle iki EMA göstergesinin çaprazlamasına dayalı ticaret sinyalleri açıklanmaktadır. Bu stratejiye dayalı olan Uzman Danışman kodu, MQL5 Sihirbazı kullanılarak otomatik olarak oluşturulabilir.

Yazar: MetaQuotes