"Alım Satım Sistemleri Geliştirmek İçin Diskriminant Analizini Kullanma" makalesi için tartışma

Yazara (nedense takma isim yok).

Aynı sorun başka şekillerde de çözülebilir. Gereksiz ve eksik değişkenler için testler var. Bunu yapabilir ve sizin sonuçlarınızla karşılaştırabilirim. Ancak tüm dosyalarınıza .csv formatında ihtiyacım var.

...Tüm dosyalarınıza .csv formatında ihtiyacım var.

Kaynağın masterdata.zip arşivinde olduğunu düşünüyorum.

Yayınlanan makale Ticaret sistemleri oluşturmak için diskriminant analizi kullanma:

Yazar: ArtemGaleev

Değişkenleri seçtikten sonra, bunlardan fiyatın bağımlı değişken (fonksiyon) ve diğer göstergelerin bağımsız değişkenler olacağı bir ilişki kurmamız gerekecektir. İşte şematik denklem:

fiyat fiyat(-1) dac(-1) dao(-1) dbears(-1) dbulls(-1) cci(-1) dframa(-1) dmacdm(-1)

-1 bir önceki değer anlamına gelir. Gösterge analitik olarak fiyattan türetildiği için bu doğaldır. Fiyatın bir artış olduğunu dikkate alalım, bu yüzden göstergelerin artışlarını alacağız. Tembellikten dolayı tüm göstergeleri almıyorum. Bu denklemi en küçük kareler yöntemiyle tahmin edelim:

Denklemin katsayılarının bir tahminini elde ettik. Son sütun çok ilginç: ilgili katsayının sıfıra eşit olma olasılığı anlamına geliyor. Tüm katsayılar için bu olasılık en az %10'dan çok daha yüksektir, yani ilgili katsayıların sıfıra eşit olduğu hipotezini reddedemeyeceğimizi düşünebiliriz. Buna göre, R-kare gülünç bir değere sahiptir.

Göstergelerin sınıflandırılmasıyla uğraşmanın faydasız olduğu sonucuna varıyorum - faydasızlar çünkü fiyat artışıyla hiçbir ilgileri yok.

Yoksa yanılıyor muyum?

...Yoksa yanılıyor muyum?

Sanırım haklısınız :-)

faa1947, sana bir sorum var. Birkaç şeyi açıklığa kavuşturmak istiyorum. Denkleminizdeki verileri bu şekilde hesapladım:

Tablodaki veriler şematik denkleminizle eşleşiyor mu fiyat fiyat(-1) dac(-1) dao(-1) dbears(-1) dbulls(-1) cci(-1) dframa(-1) dmacdm(-1)?

Ve aşağıdaki sonucu aldım:

Değişkenleri seçtikten sonra, bunlardan fiyatın bağımlı değişken (fonksiyon) ve diğer göstergelerin bağımsız değişkenler olacağı bir ilişki kurmamız gerekecektir. İşte şematik bir denklem:

fiyat fiyat(-1) dac(-1) dao(-1) dbears(-1) dbulls(-1) cci(-1) dframa(-1) dmacdm(-1)

-1 bir önceki değer anlamına gelir. Gösterge analitik olarak fiyattan türetildiği için bu doğaldır. Fiyatın bir artış olduğunu dikkate alalım, bu yüzden göstergelerin artışlarını alacağız. Tembellikten dolayı tüm göstergeleri almıyorum. Bu denklemi en küçük kareler yöntemiyle tahmin edelim:

Denklemin katsayılarının bir tahminini elde ettik. Son sütun çok ilginçtir: ilgili katsayının sıfıra eşit olma olasılığı anlamına gelmektedir. Tüm katsayılar için bu olasılık en az %10'dan çok daha yüksektir, yani ilgili katsayıların sıfıra eşit olduğu hipotezini reddedemeyeceğimizi düşünebiliriz. Buna göre, R-kare gülünç bir değere sahiptir.

Göstergelerin sınıflandırılmasıyla uğraşmanın faydasız olduğu sonucuna varıyorum - faydasızlar çünkü fiyat artışıyla hiçbir ilgileri yok.

Yoksa yanılıyor muyum?

Lütfen kullandığınız istatistiksel yöntemin adını verin. Girdinin göstergeler ve çıktının gelecekteki fiyat olduğu doğrusal bir regresyon denkleminin oluşturulması mıydı? Bu doğru mu? Doğrusal deterministik bir sistem olmadığı için bu forex için işe yaramayacaktır. Diskriminant analizinin farklı bir görevi vardır, sistemin harici tanımlamalarına dayalı olarak örüntü tanıma için modeller oluşturur.

Fiyat artışlarını analiz etmek için göstergeleri sınıflandırmak işe yaramasaydı, teknik analiz anlamsız olurdu. Neyse ki, fiyat kaotik davranmaz, önceki olayların bir hafızasına sahiptir.

Haklı gibi görünüyorsun :-)

faa1947, sana bir sorum var. Birkaç şeyi açıklığa kavuşturmak istiyorum. Denkleminizdeki verileri bu şekilde hesapladım:

Tablodaki veriler şematik denkleminizle eşleşiyor mu fiyat fiyat(-1) dac(-1) dao(-1) dbears(-1) dbulls(-1) cci(-1) dframa(-1) dmacdm(-1)?

Ve aşağıdaki sonucu aldım:

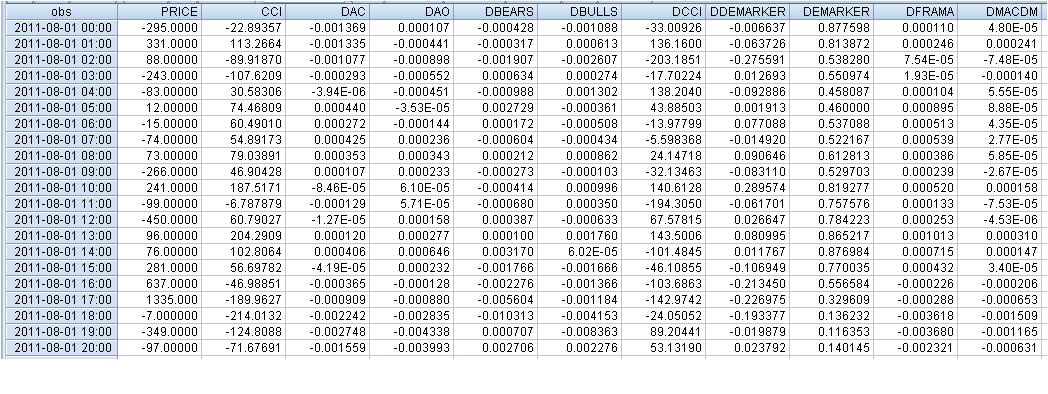

Ham veriler aşağıdaki gibi görünüyor:

Denklemler şu şekildedir:

Tahmin Denklemi:

=========================

PRICE = C(1)*PRICE(-1) + C(2)*DAC(-1) + C(3)*DAO(-1) + C(4)*DBEARS(-1) + C(5)*DBULLS(-1) + C(6)*CCI(-1) + C(7)*DFRAMA(-1) + C(8)*DMACDM(-1)

Değiştirilmiş Katsayılar:

=========================

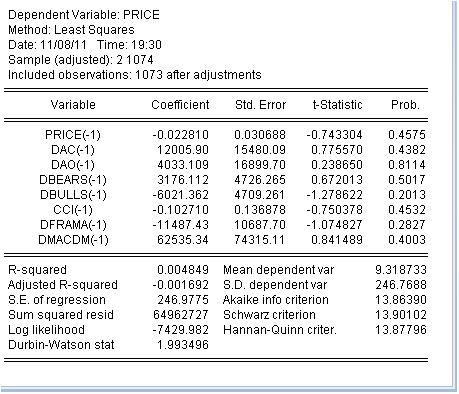

PRICE = -0.0228102658125*PRICE(-1) + 12005.8974278*DAC(-1) + 4033.10946937*DAO(-1) + 3176.11232129*DBEARS(-1) - 6021.36196728*DBULLS(-1) - 0.102710105369*CCI(-1) - 11487.4273249*DFRAMA(-1) + 62535.3387412*DMACDM(-1)

Hesaplamanızı anlamıyorum. Gecikme değerini (önceki değer) kullanma prensibim var. Bu bir tahmin yapmayı mümkün kılar. Gecikme -1 1. gözleme karşılık geliyorsa, bağımlı değişken yeni, tahmin edilen, gözlemlenmemiş bir gözleme karşılık gelir.

p-seviyesi nedir? Benim için, ilgili katsayının sıfır olma olasılığıdır.

Lütfen kullandığınız istatistiksel yöntemin adını veriniz. Girdinin göstergeler ve çıktının gelecekteki fiyat olduğu doğrusal bir regresyon denklemi miydi? Bu doğru mu?

Regresyon en küçük kareler yöntemi kullanılarak tahmin edilmiştir. Tahmin yapmak için kullanılabilir.

Doğrusal deterministik bir sistem olmadığı için bu forex için işe yaramayacaktır.

Doğrusal ise, belirli bir örnektedir. Deterministik değildir çünkü katsayılar bile rastgele değişkenler olarak ele alınır. Tüm katsayılar hesaplanmamış, tahmin edilmiştir. İkinci sütun katsayı tahmininin standart hatasını göstermektedir. Lütfen bunun çok büyük olduğuna dikkat edin.

Fiyat artışlarını analiz etmek için göstergelerin sınıflandırılması işe yaramaz olsaydı, teknik analiz anlamsız olurdu.

Kesinlikle öyle ve sizi temin ederim ki böyle düşünen tek kişi ben değilim. Teknik analiz bir bilim değil, bir tür astrolojidir. Başlangıçta, 300 yıl önce, kotiri görselleştirmek için kullanılan bir sistemdi. O zamandan bu yana muazzam bir evrim geçirdi. Diğer her şey mucizeler alanındaki Pinocchios içindir. Düzenli ve tekrarlanabilir bazı düşüncelere sahip olduğu için makalenizden memnun kaldım.

Fiyat artışını analiz etmek için göstergelerin sınıflandırılması işe yaramazsa

Burada göstergelerin özel bir durumunu analiz ettik. Belirli bir göstergenin veya kullanımının bir alıntıyla ilgisi olduğunu kanıtlamak her zaman gereklidir. TA bu konuyu asla dikkate almaz.

Neyse ki, fiyat kaotik davranmaz, önceki olayların bir hafızasına sahiptir.

Tüm ekonometri, bir fiyat teklifinin deterministik bir bileşene (otokorelasyon, hafıza) ve gürültüye sahip olduğu varsayımı üzerine inşa edilmiştir.

Diskriminant analizinin farklı bir görevi vardır, sistemin harici tanımlarına dayalı olarak örüntü tanıma için modeller oluşturur.

Görev açıktır. Ancak elde edilen sonuca güvenilebilir mi, işte asıl soru budur. Sorun sınıflandırma değil (bu da çözülmesi gereken sorunun bir parçasıdır), elde edilen tahmine güvenmektir. Sorun da tam olarak budur.

Hesaplamanızı anlamıyorum. Benim prensibim gecikme değerini (önceki değer) kullanmaktır. Bu bir tahmin yapmayı mümkün kılar. Gecikme -1 1. gözleme karşılık geliyorsa, bağımlı değişken yeni, tahmin edilen, gözlemlenmemiş bir gözleme karşılık gelir.

p-seviyesi nedir? Benim için bu, ilgili katsayının sıfır olma olasılığıdır.

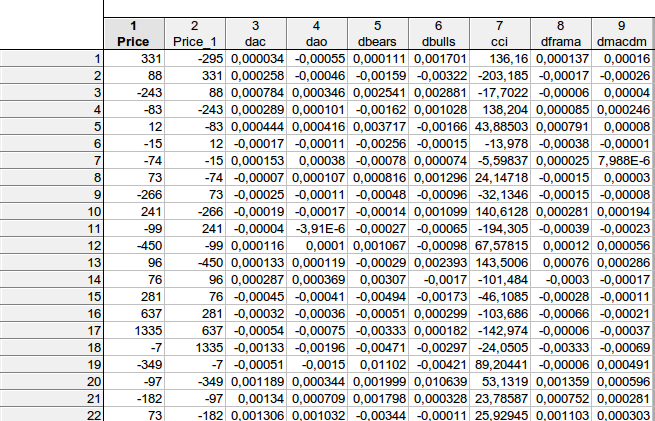

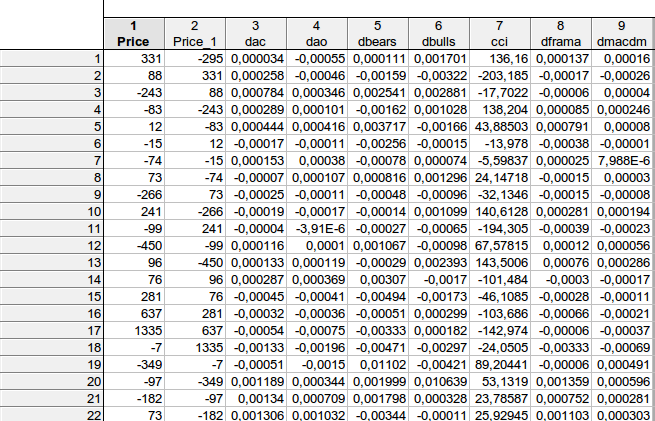

faa1947, tabloyu gecikmelerle birlikte verdim (ilk birkaç satır için - tüm tabloyu sığdıramıyorum). Ama önce gösterge farklarını hesapladım, böylece toplam satır sayısı 1074 yerine 1073 oldu. Sonra bağımlı değişken Fiyat 'ı bir adım ileri taşıdım.

Birinci satırdaki örnekte şu çıktı:

331 = C(1)*(-295) + C(2)* 0.000034+ C(3)* (-0.00055) + C(4)* 0.000111 + C(5)* 0.001701+ C(6)*136.16+ C(7)* 0.000137+ C(8)*0.00016 olmak kaydıyla

PRICE = C(1)*PRICE(-1) + C(2)*DAC(-1) + C(3)*DAO(-1) + C(4)*DBEARS(-1) + C(5)*DBULLS(-1) + C(6)*CCI(-1) + C(7)*DFRAMA(-1) + C(8)*DMACDM(-1)

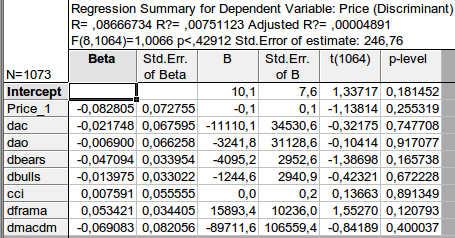

Genel olarak, yaklaşık olarak benzer bir sonuç elde ettim - dikkate alınan katsayıların sıfıra eşit olduğu boş hipotezini reddetmenin bir yolu yok...

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Yeni makale Alım Satım Sistemleri Geliştirmek İçin Diskriminant Analizini Kullanma yayınlandı:

Bir alım satım sistemi geliştirirken, genellikle göstergelerin ve bunların sinyallerinin en iyi kombinasyonunu seçmek, bir sorun olarak karşımıza çıkmaktadır. Bu gibi kombinasyonları bulmaya yönelik yöntemlerden biri de diskriminant analizidir. Makale, piyasa verilerini toplamak için bir EA geliştirmeye bir örnek vermektedir ve Statistica yazılımında FOREX piyasası için prognostik modeller oluşturmak amacıyla diskriminant analizinin kullanımını göstermektedir.

DA’daki prognostik model, doğrusal denklemler sistemine dayanmakta olup, göstergelerin değerleri buna göre bir grupta veya diğerinde sınıflandırılır.

Bu fonksiyonların açıklamalarını görmek için, DA sonuçları penceresindeki Sınıflandırma sekmesine (Şekil 13) gidin ve Sınıflandırma fonksiyonları öğesine tıklayın. Diskriminant denklemlerinin katsayılarını içeren bir tabloyu içeren bir pencere göreceksiniz.

Yazar: ArtemGaleev