SSA Trend Predictor

- Индикаторы

- Roman Korotchenko

- Версия: 2.4

- Обновлено: 25 ноября 2021

Индикатор выделяет тренд из последовательности цен и строит его прогноз. Основан на современном методе Сингулярного Спектрального Анализа (ССА). ССА используется для выделения основных составляющих (тренда, сезонных и волновых колебаний), сглаживания и подавления шума. Не требует стационарности ряда, сведений о наличии периодических составляющих и их периодах. Применим к ценовым рядам и данным других индикаторов.

Особенности метода и принцип действия

Динамика цен представлена как процесс, обусловленный влиянием факторов разного масштаба и дополнительного "шума". Факторы влияния определяют тренд и закономерность изменения цен, шум-осцилляции скрывают полезную информацию. Обработка методом ССА-"Гусеница" позволяет разделить подпространства сигнала и шума, оценить вклад и масштаб значимых факторов влияния. Выделенный "сигнал" не имеет фазовых запаздываний в отличие от методов обычной фильтрации и сглаженного среднего. Исходя из обнаруженных тренда и периодичностей строится прогноз. Прогнозирование по правильно подобранной модели является методом хеджирования в торговой стратегии.

Применение

Управление параметрами индикатора позволяет корректировать гладкость выделяемого тренда и управлять порогом фильтрации шума, учитывать или подавлять вклад от составляющих в сигнале, действующих на разных масштабах времени. Оптимальная декомпозиция данных на сигнальную и шумовую составляющие определяется временным горизонтом торговой стратегии и текущей ситуацией на рынке.

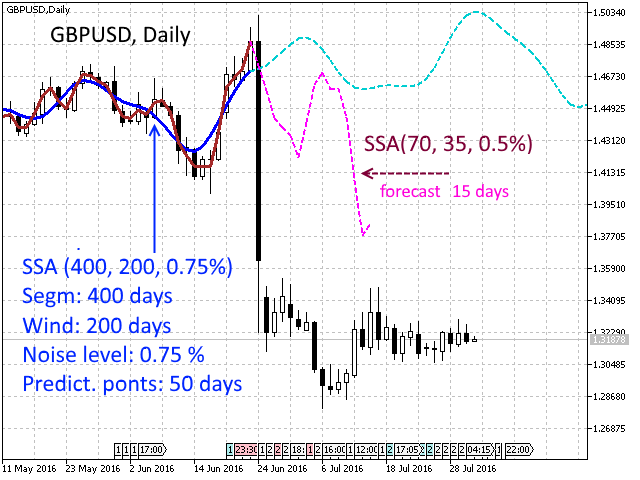

Прогноз

Согласно построенной модели выполняется прогноз последующих значений, учитывающий статистические характеристики данных и лучший в рамках модели. Следует учитывать, что оставшиеся "за бортом" факторы влияния могут оказаться весьма значимыми. Адекватная модель - удачный прогноз. Следует ориентироваться на качественный, а не количественный прогноз колебаний цен и использовать его как хеджирующий сигнал.

Параметры

- Algorithm — алгоритм прогнозирования (1 — векторный, 2 — рекуррентный),

- N: Data fragment — длина фрагмента анализируемого ряда цен,

- Time-dependent lag — определяет историю влияния на отсчет (N/2, N/2.5, N/3),

- Noise High-Freq limit — параметр фильтрации шума (удаление вклада ВЧ-колебаний),

- Recalculate period – период пересчета индикатора (секунд),

- Predictable points — число точек предсказания,

- Backward shift (testing) — сдвиг фрагмента по истории назад. Для настройки модели и прогноза согласно известным данным.

- * VISUAL OPTIONS *

- General part — цвет графика основного тренда,

- Prediction — цвет графика предсказанной части тренда,

- Plot style — версия: а) линия или б) гистограмма.

Рекомендации

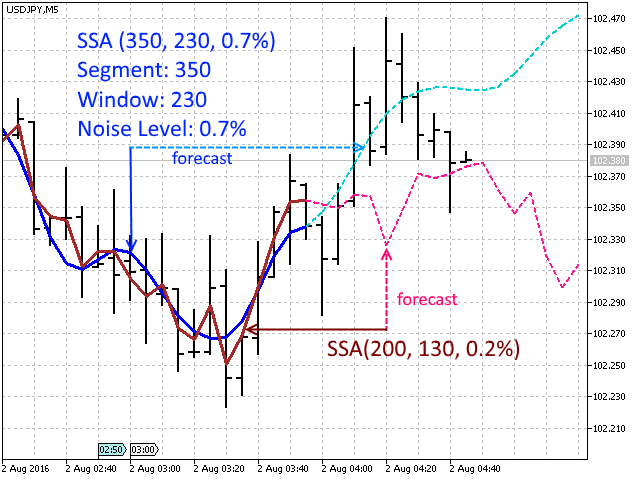

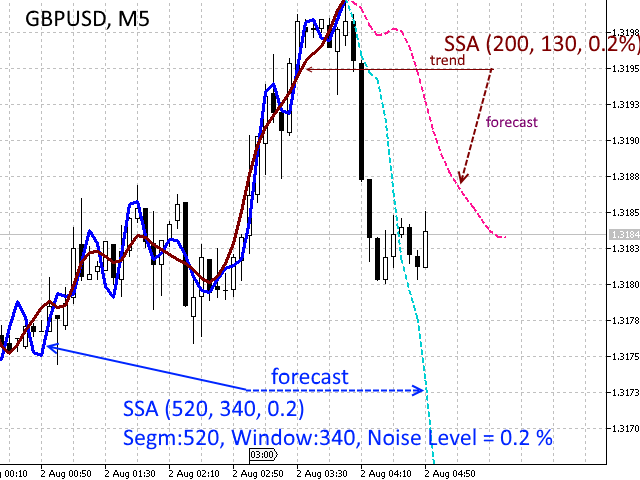

Длина фрагмента ряда цен (N) выбирается исходя из статистической однородности данных (200-600 точек).

Параметр фильтрации шума Noise HF Limit: чем длиннее ряд, тем меньше параметр фильтрации. Для коротких фрагментов оценка статистических свойств выполняется с повышенной погрешностью - уровень следует повышать.

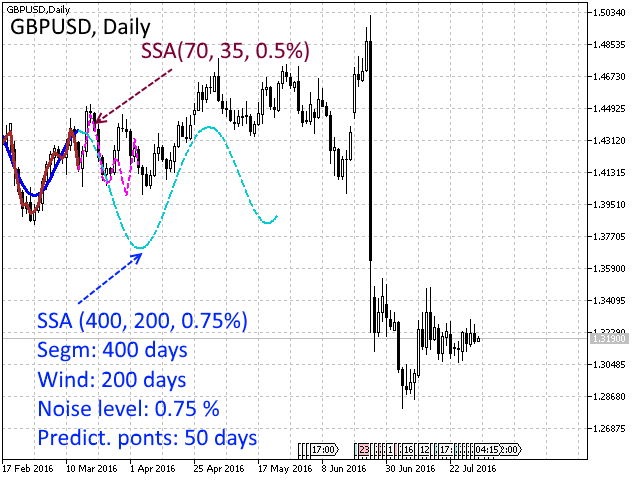

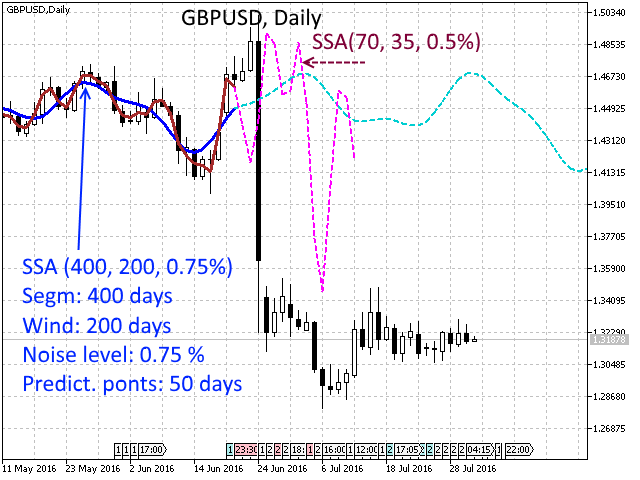

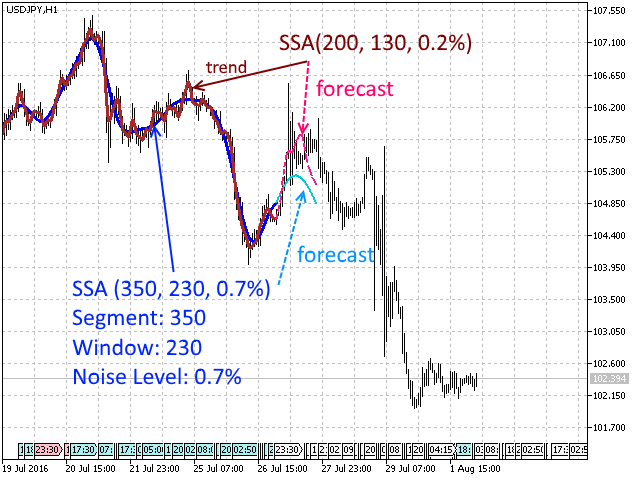

В настроенной модели количество точек предсказания с приемлемой вероятностью прогноза составляет 10-30 точек. Для дальнего прогноза разумно использовать более грубый таймфрейм. Одновременное применение двух индикаторов с разными параметрами (N=400 и 200) укажет на расходимость влияния факторов, связанных с разными масштабами времени, или подтвердит прогноз.

P.S. Реализация с помощью алгоритма БПФ, позволившая увеличить длину фрагмента и многократно ускорить обработку данных, представлена в SSA Fast Trend Forecast.

很好