Индикаторы: Автокорреляционная функция

Прошу пояснить. О чём говорят значения А и В. И что в общем можно сказать о характере рынка для GBRUSD M1. Спасибо.

В.

В.

Прошу пояснить. О чём говорят значения А и В. И что в общем можно сказать о характере рынка для GBRUSD M1. Спасибо.

В.

Давно это было. Но если посмотрите код. Там есть коментарии это

double A=0,B=0; // обнуляю коэффициенты лин. регресcии

они рассчитываются и выводятся в лог

Print(" A =",DoubleToStr(A,8)," B =",DoubleToStr(B,8));

Из скрина что вы привели, можно сказать что есть инерция и достаточно большая. АКФ плавно уменьшается, а не выглядит как дельта функция.... для того что бы определить есть ли там периодическая составляющая, нужно увидеть её всю (на вашей картинке не видно), нужно как на примере выложенном в описании индикатора.

Давно это было. Но если посмотрите код. Там есть коментарии это

double A=0,B=0; // обнуляю коэффициенты лин. регресcии

они рассчитываются и выводятся в лог

Print(" A =",DoubleToStr(A,8)," B =",DoubleToStr(B,8));

Как Ваш индикатор интерпретировать, то что выше ноля тренд или ниже ноля тренд вниз, выше тренд вверх?

Нет, он вообще не для этого. Он просто помогает построить "правильную" математическую модель рынка. Это один из этапов анализа временных рядов.

По нему нельзя торговать...

Хотя я могу и ошибаться, некоторые по расположению звезд торгуют :-)

- statsoft.ru

Нет, он вообще не для этого. Он просто помогает построить "правильную" математическую модель рынка. Это один из этапов анализа временных рядов.

По нему нельзя торговать...

Хотя я могу и ошибаться, некоторые по расположению звезд торгуют :-)

Слабо знаю формулы и математические модели. Собираюсь их изучить.

Объясните, если не трудно, как мне на уровне "чайника" понять данную модель рынка.

Слабо знаю формулы и математические модели. Собираюсь их изучить.

Объясните, если не трудно, как мне на уровне "чайника" понять данную модель рынка.

Ну Вы и задачи ставите в двух словах рассказать теорию которой люди посвящают всю свою жизнь...

Попробую кратко для тех кто слабо знает...

Всем известен белый шум, предсказать его невозможно, как и интеграл от него (называется Винеровский процесс) . Многие математики берут его как модель рынка и на основе этого делают вывод, что предсказать рынок невозможно и следовательно невозможно построить устойчивую прибыльную ТС.

Но если подойти академически к анализу этого временного ряда, то можно увидеть что АКФ отличается, от АКФ белого шума ( у белого шума она выглядит как функция Дирака =дельта функция по простому первое значение =1 и сразу падает в ноль, в остатке белый шум). Можете проверить и наглядно увидите, что то что приведено на скрине, это не дельта функция, даже при учете того что я вычитаю от туда тренд (коэффициенты А и В именно для этого нужны, удалить тренд, удалить явную взаимосвязь). Получается в основе не белый шум, следовательно этот процесс можно предсказать (спрогнозировать), нужно лишь построить адекватную мат. модель. Модель которая соответствует наблюдаемому процессу...

Т.е. получается котировки имеют взаимосвязь, говоря в терминах физики - имеют инерцию. А раз так это можно использовать...

Кратко вот так ))) Удачи в изучении

Ну Вы и задачи ставите в двух словах рассказать теорию которой люди посвящают всю свою жизнь...

Попробую кратко для тех кто слабо знает...

Всем известен белый шум, предсказать его невозможно, как и интеграл от него (называется Винеровский процесс) . Многие математики берут его как модель рынка и на основе этого делают вывод, что предсказать рынок невозможно и следовательно невозможно построить устойчивую прибыльную ТС.

Но если подойти академически к анализу этого временного ряда, то можно увидеть что АКФ отличается, от АКФ белого шума ( у белого шума она выглядит вот так функция Дирака =дельта функция по простому первое значение =1 и сразу падает в ноль, в остатке белый шум). Можете проверить и наглядно увидите, что то что приведено на скрине, это не дельта функция, даже при учете того что я вычитаю от туда тренд (коэффициенты А и В именно для этого нужны, удалить тренд). Получается в основе не белый шум, следовательно этот процесс пожно предсказать (спрогнозировать), нужно лиш построить адекватную мат. мадель. Модель которая соответствует наблюдаемому процессу...

Т.е. получается котировки имеют взаимосвязь, говоря в терминах физики - имеют инерцию. А раз так это можно использовать...

Кратко вот так ))) Удачи в изучении

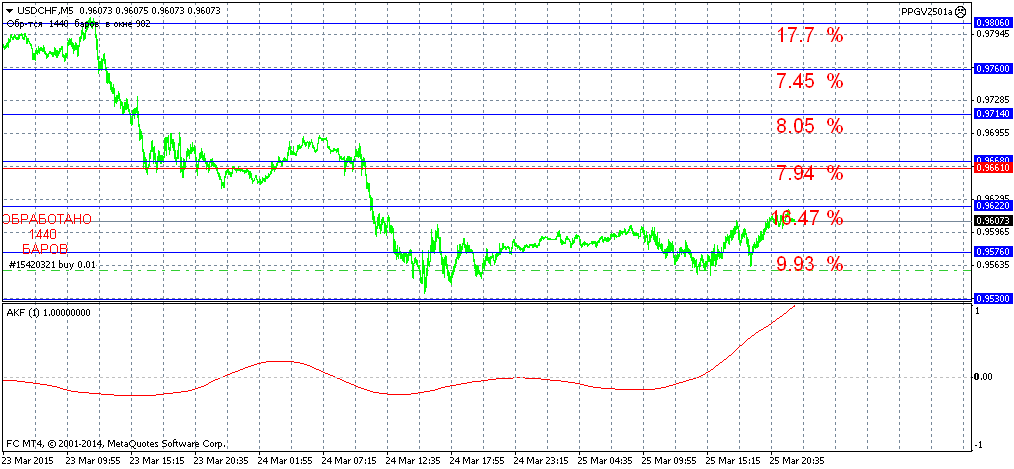

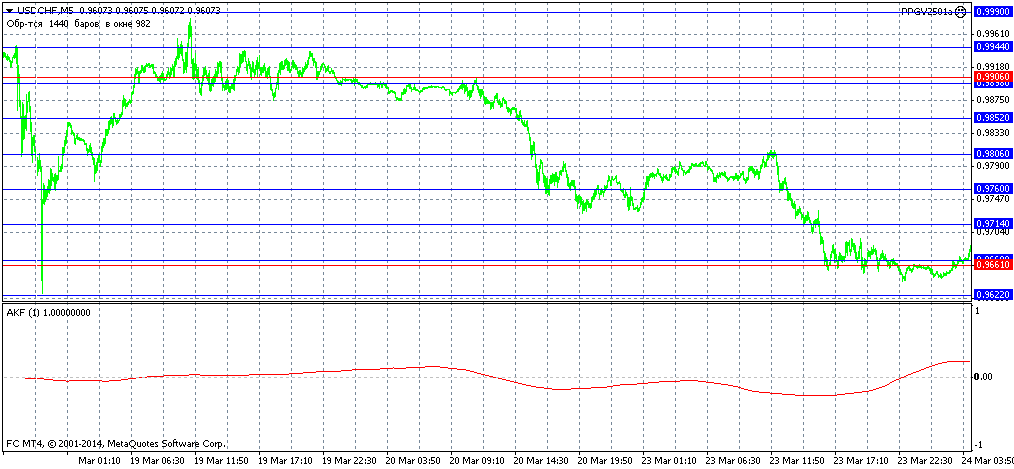

Рабочая штука. Слегка тормозит при первом запуске (наверное данные с терминала закачивает). Несмотря на большой объём вычислений не тормозит моего робота. Наверно потому,что расчет ведется с приходом нового бара ,а не тика.

На скриншотах работа АКФ и моего робота. Цифры - тиковые объёмы ценовых зон ограниченных горизонтальными линиями в % к суммарному числу тиков.

Если автор найдет время прокоментировать характер рынка- буду весьма признателен.

USDCHF M5

Еще раз этот индикатор не для торговли.

Разберитесь что такое АКФ, вы хотя бы обратили внимание что на нулевом баре она всегда = 1.

З.Ы. Лучше уж по звездам тогда торгуйте.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Автокорреляционная функция:

Author: Prival