Evgeniy Gutorov+волны рынка - страница 3

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Надо добавить, что скорее всего автор считает СКО, но не совсем в привычном смысле, то есть считает его не от среднего, а от "всей линии средней".

То есть если на примере МА с периодом к примеру 5. Строит средне, сдвигает его на (n-1)/2, где n-период усреднения. Затем продолжает оба конца этого среднего до размеров окна в 5 баров, подставляя вместо недостающих данных справа и слева значения крайних точек. И в итоге считает не совсем ско, а скорее интегрированием рассчитывает площадь между полученной кривой и графиком цены на этих 5 барах.

Надо добавить, что скорее всего автор считает СКО, но не совсем в привычном смысле, то есть считает его не от среднего, а от "всей линии средней".

То есть если на примере МА с периодом к примеру 5. Строит средне, сдвигает его на (n-1)/2, где n-период усреднения. Затем продолжает оба конца этого среднего до размеров окна в 5 баров, подставляя вместо недостающих данных справа и слева значения крайних точек. И в итоге считает не совсем ско, а скорее интегрированием рассчитывает площадь между полученной кривой и графиком цены на этих 5 барах.

Побольше графиков, плиз!

СКО там не рассчитывается, можно даже не тратить на это время.

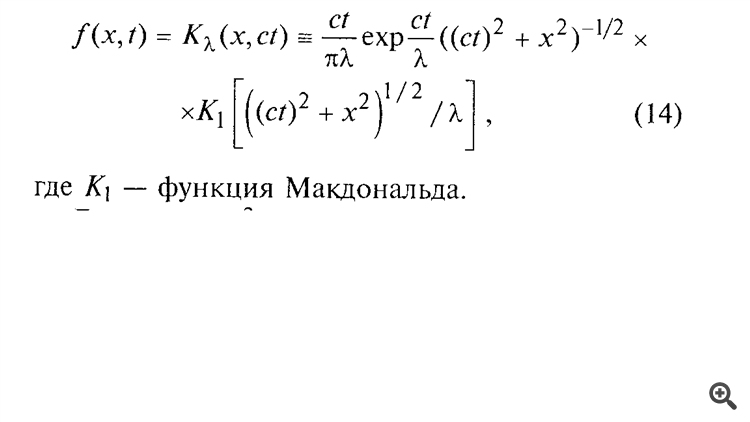

По сути,там интегрируется вот эта функция

за определенный период времени, соответствующий понятиям М15, М30 и т.д.

И вот этим интегралом, полученным в численном виде и оперирует. Можно ли на основе этого прогнозировать?

Уверен - да. Но пока не знаю как именно. :))))))))))

Побольше графиков, плиз!

СКО там не рассчитывается, можно даже не тратить на это время.

По сути,там интегрируется вот эта функция

за определенный период времени, соответствующий понятиям М15, М30 и т.д.

И вот этим интегралом, полученным в численном виде и оперирует. Можно ли на основе этого прогнозировать?

Уверен - да. Но пока не знаю как именно. :))))))))))

Так прикрутите свою функцию из Макдональдса) и повторите результат. Раз знаете что там по сути. А до того-это всего лишь ваше мнение.