Идея для ТС

ох Иван, в смысле Алексей, ну поищите индикатор хирурга, он уже все сделал за Вас

;)

Ведем массив виртуальных сделок окрытых рандомно с одинаковым стопом и тралом .Размерность массива ну скажем 500 . При закрытии позиции опять открываем рандомно с теми же условиями .

Идея такова, если у нас движение в какуюто сторону с откатами не более SL пунктов то массив сделок будет иметь перевес по колличеству селл или бай позиций .

Если мы ведем несколько массивов виртульных сделок с различными SL, то сооветсвенно их анализируя будем иметь представление выраженное в цифрах о трендовости/ флетовости состояния рынка .Как мне кажется главное достоинство такого метода можно уйти от использования временного лага .

Прежде, чем перейти к кодингу, хотелось бы выслушать мнение уважаемой публики, что улучшить, как использовать, что почитать . Если кто делал, то стоит ли копать .

зачем рандомно, есть такая идея...

берем ТС, т.е. правила входа и выхода, дожидаемси сигнала, но перед сделкой "сканируем" историю на предмет, а как оно вообще, работает или нет....

можно даже пойти дальше - взять несколько ТС, дожидаться разных сигналов, выбирать подходящий по результатам ближайшей истории...

а можно пойти совсем далеко... причем - сразу))))))))

denis_orlov:

...........................

а можно пойти совсем далеко... причем - сразу))))))))

зачем рандомно, есть такая идея...

берем ТС, т.е. правила входа и выхода, дожидаемси сигнала, но перед сделкой "сканируем" историю на предмет, а как оно вообще, работает или нет....

можно даже пойти дальше - взять несколько ТС, дожидаться разных сигналов, выбирать подходящий по результатам ближайшей истории...

а можно пойти совсем далеко... причем - сразу))))))))

Здесь эта идея на последней страничке выложена http://forum.alpari.ru/forum49.html , только там еще база данных заранее формируется, будет время займусь попозже .

Где то согласен с рандомом погорячился , проще весьти массивы на бай и селл отдельно и их сравнивать, очень хочется уйти от использования временого лага, который тоже не стационарен . А так оценивается волатильность основываясь на цене, без времени .

Предложенная идея очень похожа на ренки или крестики / нолики только сразу с несколькими ценовыми горизонтами .

П.С. Я изо всех сил надеюсь, что это не намек на что не хорошее "а можно пойти совсем далеко... причем - сразу".

To IgorM

У хирурга индикаторы показывающие баланс эквити - это не то .

П.С. Я изо всех сил надеюсь, что это не намек на что не хорошее "а можно пойти совсем далеко... причем - сразу" .

не надо изо всех сил, силы еще пригодятся. конечно это шутка.

к сожалению, любое усложнение вносит только новые неопределенности и случайности, так что лучше далеко не ходить, это равносильно тому, о чем вы надеетесь, что это не намек... ох, чето криво как то выразился...

Ведем массив виртуальных сделок окрытых рандомно с одинаковым стопом и тралом .Размерность массива ну скажем 500 . При закрытии позиции опять открываем рандомно с теми же условиями .

Идея такова, если у нас движение в какуюто сторону с откатами не более SL пунктов то массив сделок будет иметь перевес по колличеству селл или бай позиций .

Если мы ведем несколько массивов виртульных сделок с различными SL, то сооветсвенно их анализируя будем иметь представление выраженное в цифрах о трендовости/ флетовости состояния рынка .Как мне кажется главное достоинство такого метода можно уйти от использования временного лага .

Прежде, чем перейти к кодингу, хотелось бы выслушать мнение уважаемой публики, что улучшить, как использовать, что почитать . Если кто делал, то стоит ли копать .

Брокер будет против

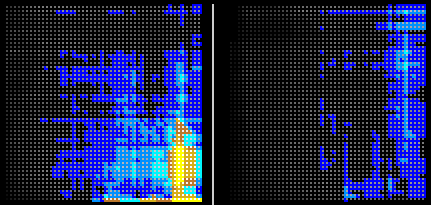

Горизонталь- стоп лоссы. Вертикаль- тейк профит.

От синего и выше- соотношение профита к лоссам > 1.25

Одна картинка бай вторая селл (какая где- не помню :-).

Где то согласен с рандомом погорячился

можно попробовать распустить таким образом Кольцо ( https://www.mql5.com/ru/forum/125734 )- дать положительным сделкам пройтись с тралом, а отрицательные остановить стоплоссами.

P.S. странно, неставится ссылка как положено

Проходил не что подобное, писал об этом https://forum.mql4.com/ru/34694

Очень всё это сложно и противоречиво.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Ведем массив виртуальных сделок окрытых рандомно с одинаковым стопом и тралом .Размерность массива ну скажем 500 . При закрытии позиции опять открываем рандомно с теми же условиями .

Идея такова, если у нас движение в какуюто сторону с откатами не более SL пунктов то массив сделок будет иметь перевес по колличеству селл или бай позиций .

Если мы ведем несколько массивов виртульных сделок с различными SL , то сооветсвенно их анализируя будем иметь представление выраженное в цифрах о трендовости/ флетовости состояния рынка .Как мне кажется главное достоинство такого метода можно уйти от использования временного лага .

Прежде, чем перейти к кодингу, хотелось бы выслушать мнение уважаемой публики, что улучшить, как использовать, что почитать . Если кто делал, то стоит ли копать .