Нейросети,как их освоить с чего начать? - страница 10

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

уважаемый budimir, а Вы в своих наработках учитываете этот третий параметр ---> фактор сезонности ?

А АКФ можно взять вот тут'Автокорреляционная функция'

budimir не могли Вы пояснить на этом примере (там есть рисунок), как вытаскиваете от туда сезонность (формулу если не затруднит) ?

А АКФ можно взять вот тут'Автокорреляционная функция'

budimir не могли Вы пояснить на этом примере (там есть рисунок), как вытаскиваете от туда сезонность (формулу если не затруднит) ?

дело-то в том что я АКФ-анализ ВР как раз на mql-языке не провожу, делаю это

предварительно в StatPlus (это надстройка в Exel),чтобы не быть голословным,привожу

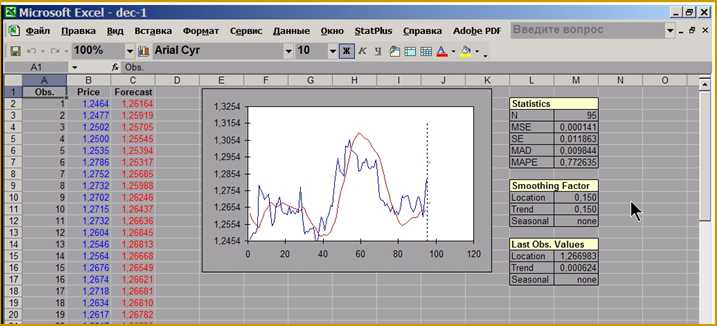

скрин:

как видно из рисунка,в Exel установлена надстройка StatPlus,в списке SmoothingFactor

этот третий параметр не определен-т.е. занулен,но его можно посчитать с помощью

АКФ-опции этой надстройки,вот скрин этой опции:

извиняюсь,но версия StatPlus у меня устаревшая.

budimir , по Вашим оценкам, это перспективное направление? Какой можно ожидать % прибыли без учёта комиссий ДЦ, от эксплуатации сезонной компоненты на финансовых рынках.

budimir , по Вашим оценкам, это перспективное направление? Какой можно ожидать % прибыли без учёта комиссий ДЦ, от эксплуатации сезонной компоненты на финансовых рынках.

сезонную компоненту сомнительно учитывать,поэтому я третий фактор зануляю,что и видно из скрина.

Я правильно понимаю, что под входными данными понимаются переменные вынесеные во внешние параметры советника, с которыми будут сравниваться коофиценты?

Вот как я вижу коэфиценты простейшего советника на основе фракталов:

Что теперь со всем этим делать?

Входными данными советника (extern ...) являются коэффициенты сети, задержки индикаторa Per 1, 2, 3, уровни классификации u,v, такепрофиты ис стоплоссы. Индикатор (в качестве примера я выбрал WPR) рассчитывается внутри советника используя iWPR.