Backtest´s nos contratos contínuos do mini-dólar

O que diferencia cada um dos três códigos citados e forma como o ajuste e calculado para cada um deles:

WDO$ -> o ajuste e proporcional

WDO$N -> sem ajuste

WDO$D -> ajuste pela diferença

Segue tabela comparativa e anexo paper explicando a importância de cada um dos métodos.

| Método | Detalhe | Nossa avaliação |

| Sem ajuste (@N e $N) | A série não é ajustada na rolagem, assim passamos a ter gaps nos dias da rolagem que podem introduzir lucros e perdas irreais em estratégias que carreguem posições por mais de um dia, quando ocorre a rolagem. Como preserva os valores passados exatamente como ocorreram é o mais indicado para análise intraday. | É indicado para o backtest de estratégias que operem no intraday, ou para timeframes maiores desde que se leve em consideração os as perdas e ganhos fictícios criados pelos gaps das rolagens. |

| Ajuste do passado pela diferença de valor (@D e $D) | A série passada é ajustada aplicando a diferença entre os preços de fechamento na data de rolagem. A diferença absoluta entre os valores das séries passadas é mantida, os valores continuam alinhados aos ticks, mas ao aplicarmos diferenças absolutas sobre as séries passadas, corremos o risco de chegar a valores negativos, principalmente no longo prazo. | É indicado para o backtest de estratégias que operem em timeframes maiores que um dia. |

| Ajuste do passado de forma proporcional (@ e $) | A série passada é ajustada aplicando a multiplicação por um fator que expressa a relação entre os preços de fechamento das séries no dia da rolagem da série contínua. As relações proporcionais entre os valores passados é mantida, porém a diferença absoluta é escalada pelo fator de multiplicação. Este método altera os valores passados para fora do tick do ativo, mas evita que ocorram valores negativos que podem gerar problemas para indicadores técnicos e escala logarítmica. | É indicado para indicadores / análise gráfica. Para parar de gerar erros no backtest temos duas alternativas: arredondar os pontos para o tick (o que estraga a proporcionalidade) ou mudar o valor do tick para aceitar negócios aos preços proporcionais (que achamos melhor, mas que gera negócios fora do tick ao longo do backtest) |

O que diferencia cada um dos três códigos citados e forma como o ajuste e calculado para cada um deles:

WDO$ -> o ajuste e proporcional

WDO$N -> sem ajuste

WDO$D -> ajuste pela diferença

Segue tabela comparativa e anexo paper explicando a importância de cada um dos métodos.

| Método | Detalhe | Nossa avaliação |

| Sem ajuste (@N e $N) | A série não é ajustada na rolagem, assim passamos a ter gaps nos dias da rolagem que podem introduzir lucros e perdas irreais em estratégias que carreguem posições por mais de um dia, quando ocorre a rolagem. Como preserva os valores passados exatamente como ocorreram é o mais indicado para análise intraday. | É indicado para o backtest de estratégias que operem no intraday, ou para timeframes maiores desde que se leve em consideração os as perdas e ganhos fictícios criados pelos gaps das rolagens. |

| Ajuste do passado pela diferença de valor (@D e $D) | A série passada é ajustada aplicando a diferença entre os preços de fechamento na data de rolagem. A diferença absoluta entre os valores das séries passadas é mantida, os valores continuam alinhados aos ticks, mas ao aplicarmos diferenças absolutas sobre as séries passadas, corremos o risco de chegar a valores negativos, principalmente no longo prazo. | É indicado para o backtest de estratégias que operem em timeframes maiores que um dia. |

| Ajuste do passado de forma proporcional (@ e $) | A série passada é ajustada aplicando a multiplicação por um fator que expressa a relação entre os preços de fechamento das séries no dia da rolagem da série contínua. As relações proporcionais entre os valores passados é mantida, porém a diferença absoluta é escalada pelo fator de multiplicação. Este método altera os valores passados para fora do tick do ativo, mas evita que ocorram valores negativos que podem gerar problemas para indicadores técnicos e escala logarítmica. | É indicado para indicadores / análise gráfica. Para parar de gerar erros no backtest temos duas alternativas: arredondar os pontos para o tick (o que estraga a proporcionalidade) ou mudar o valor do tick para aceitar negócios aos preços proporcionais (que achamos melhor, mas que gera negócios fora do tick ao longo do backtest) |

Carlos, apenas para ficar claro e como uma sugestão sua: a minha intenção é fazer BT´s utilizando-se setup´s intraday (entro e saio todos os dias) para time frames entre 1 e 60 minutos com históricos de 3 anos. O que você sugere dentro desse ótima explicação. Muito obrigados e forte abraço.

Olá hfornasaro,

Eu pessoalmente prefiro os N, pois não sofrem nenhum ajuste.

Só tem que ver se a tua estratégia não vai ter problema no primeiro dia de cada contrato por causa do GAP em relação ao anterior.

Mas já vi aqui no fórum alguns que preferem os D.

Abraço

Carlos

Olá hfornasaro,

Eu pessoalmente prefiro os N, pois não sofrem nenhum ajuste.

Só tem que ver se a tua estratégia não vai ter problema no primeiro dia de cada contrato por causa do GAP em relação ao anterior.

Mas já vi aqui no fórum alguns que preferem os D.

Abraço

Carlos

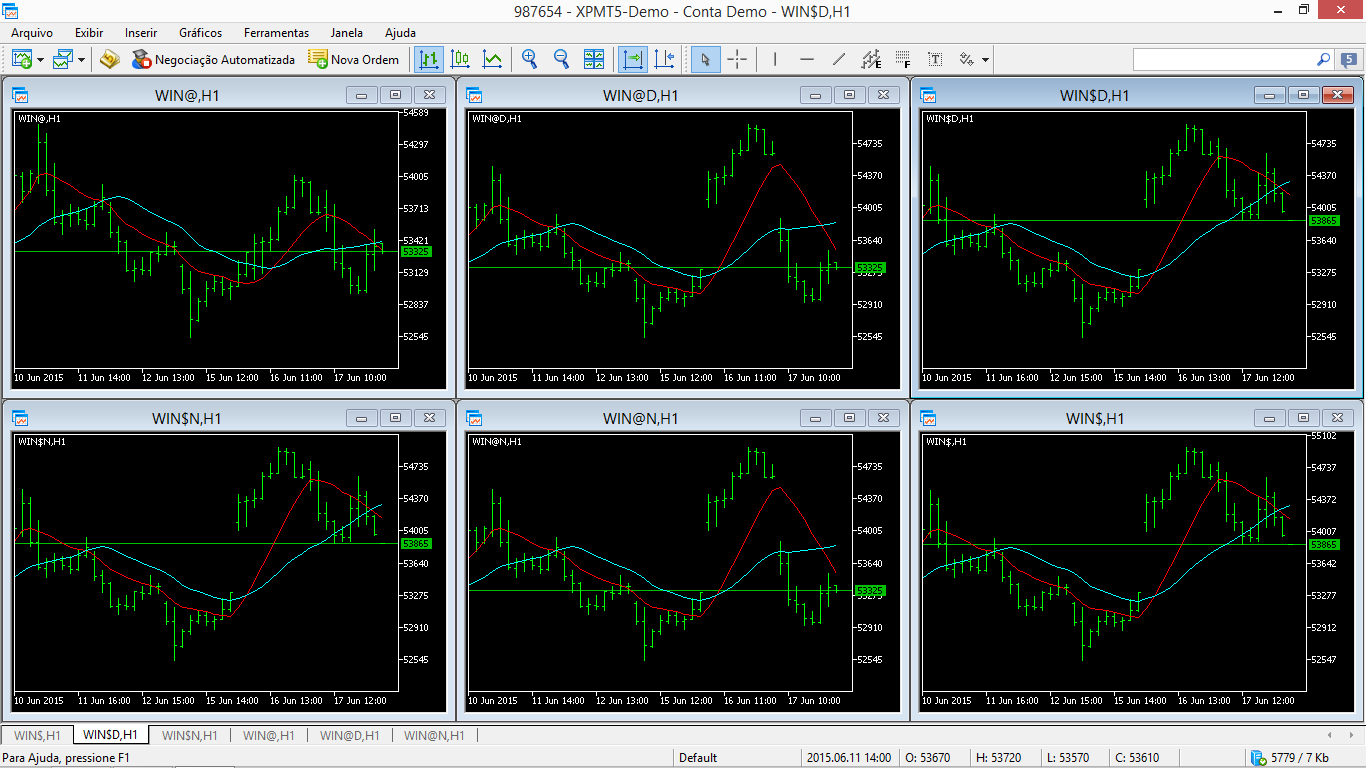

Hoje (18/06/2015) é um daqueles dias que só ocorrem a cada 2 meses... dia de rolagem de contrato futuro de índice na BM&FBovespa. Portanto, dia IDEAL pra quem quer analisar e aprender as principais diferenças entre as séries contínuas. A imagem abaixo demonstra duas médias móveis simples, uma de 10 e outra de 20 períodos, plotadas sobre o gráfico de uma hora das 6 principais séries contínuas. Vale a pena estudar as principais diferenças entre todas as séries disponíveis para entender as vantagens e desvantagens de cada uma.

Hoje (18/06/2015) é um daqueles dias que só ocorrem a cada 2 meses... dia de rolagem de contrato futuro de índice na BM&FBovespa. Portanto, dia IDEAL pra quem quer analisar e aprender as principais diferenças entre as séries contínuas. A imagem abaixo demonstra duas médias móveis simples, uma de 10 e outra de 20 períodos, plotadas sobre o gráfico de uma hora das 6 principais séries contínuas. Vale a pena estudar as principais diferenças entre todas as séries disponíveis para entender as vantagens e desvantagens de cada uma.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Prezados, alguém poderia elucidar uma dúvida sobre qual contrato de séries contínuas utilizar para o Backtest´s do mini-dólar WDO e o por quê:

Tenho informações não comprovadas de que a base de dados da XP para tais contratos não tem a credibilidade adequada para utilização de BT´s abaixo do time frame de 60´; isso é verdade?

Grato e bons trades.