Discussão do artigo "Stop-loss e take-profit amigáveis ao trader"

Второй важный результат – это отличие между движениями цены вверх и вниз.

E se prologarmos os preços antecipadamente? Então não haverá diferença.

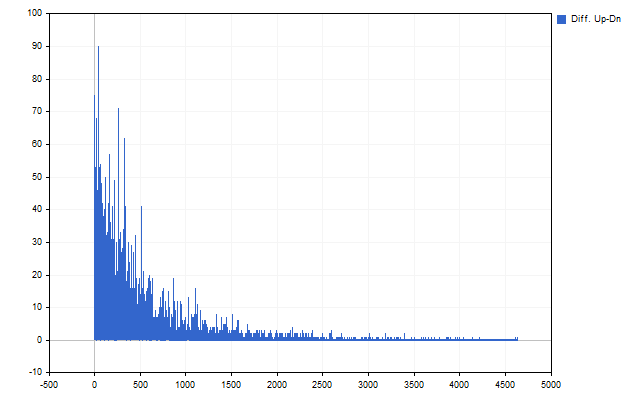

Você poderia usar o logaritmo... Não deveria haver diferença, mas haverá. Todas as distribuições de log indicam que os movimentos de preços para baixo devem ser menores e menos frequentes em comparação com os movimentos de preços para cima. Na realidade, é o oposto.

Ótimo artigo e revela o que alguns desenvolvedores estão escondendo, pois esse conhecimento pode ser monetizado.

No entanto, há uma colher de alcatrão: o spread não é levado em consideração.

Na realidade, o EURUSD e o USDEUR são a mesma coisa.

- 2020.03.08

- www.mql5.com

Criei o símbolo EURUSD por Avg-ticks e o mesmo USDEUR. Executei o script do autor com essas alterações.

//reunir estatísticas for(int i=bars-1; i>=duration; i--) { double open=MathLog(iOpen(_Symbol,PERIOD_CURRENT,i)),max=open,min=open; for(int j=0; j<duration; j++) { int p=i-j; max=MathMax(max,MathLog(iHigh(_Symbol,PERIOD_CURRENT,p))); min=MathMin(min,MathLog(iLow(_Symbol,PERIOD_CURRENT,p))); } CalcArray(lvl_up,(int)MathRound((max-open)/_Point)); CalcArray(lvl_dn,(int)MathRound((open-min)/_Point)); }

EURUSD.

USDEUR.

O autor parece ter cometido um erro em algum lugar.

Criei o símbolo EURUSD por Avg-ticks e o mesmo USDEUR. Executei o script do autor com essas alterações.

EURUSD.

USDEUR.

Autor, parece haver um erro em algum lugar.

É possível que o spread influencie.

O Bid e o Ask não mudam ao mesmo tempo, o que pode levar a essas colisões - quando o preço é calculado pelo Bid, as pequenas posições compradas são ligeiramente maiores do que as vendidas. No Ask é vice-versa

Especialmente em High/Low - há um grande spread nas altas

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Stop-loss e take-profit amigáveis ao trader foi publicado:

Stop-loss e take-profit podem ter um impacto significativo nos resultados do trading. Neste artigo, vamos explorar algumas maneiras de encontrar os valores ótimos para ordens de stop.

Stop-loss e take-profit são ordens de stop que fecham uma posição quando o preço atinge seus valores. O stop-loss permite limitar perdas, enquanto o take-profit possibilita garantir lucros. A principal vantagem de usar stop-loss e take-profit é a capacidade de controlar riscos financeiros e usar a gestão de capital.

No entanto, alguns traders preferem operar sem ordens de stop. Seu raciocínio é bastante simples. Eles acreditam que há situações em que o preço atinge o stop-loss e, em seguida, reverte. Se não houvesse stop-loss, a posição poderia fechar no positivo. O mesmo argumento vale para o take-profit. O preço atinge seu nível, a posição é fechada. Mas o preço continua a se $1 na mesma direção, e se o take-profit não tivesse sido definido, mais lucro poderia ser obtido.

Essa abordagem está mais ligada às avaliações subjetivas do trader. E essa subjetividade pode levar a grandes problemas. Por exemplo, se o trader não definir um stop-loss, a corretora fará isso por ele. Para evitar confusão nos termos, a corretora chamará seu nível de "stop-out". Você sempre pode descobrir o nível de stop-loss da corretora usando a função AccountInfoDouble com o identificador ACCOUNT_MARGIN_SO_SO. E quanto ao take-profit – talvez o próprio trader tenha escolhido seu nível incorretamente, e por isso não obtém todo o lucro possível?

Vamos tentar abordar a escolha dos níveis de stop-loss e take-profit de maneira racional.

Autor: Aleksej Poljakov