Holy-Grail!! At-Last

Parabéns Ubzen !!!!!!!

Parece muito interessante...

Por que a necessidade de eliminar a qualidade de modelagem......... é porque é qualquer coisa menos de 99%?

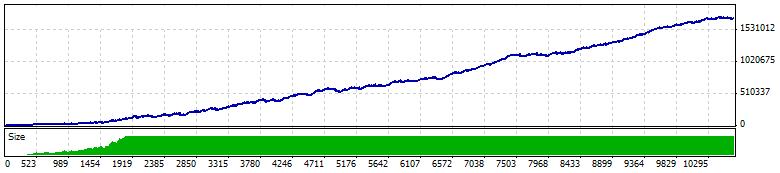

Assim, sem nenhuma informação, exceto o óbvio, você provavelmente começou o back test com 5.000 e terminou com cerca de 24.000 em mais de 10 anos ... isso é quase 17% ao ano (juros compostos).

Não é muito impressionante.

Claro rs - Ainda não o fiz, então serei o primeiro a vê-lo. Venha querido...deixe o papai orgulhoso.

Barras em teste3757843

Carrapatos modelados7348544

Erros de gráficos desajustados0

Depósito inicial5000,00

Lucro líquido total1709821.30

Lucro bruto8587085.90

Prejuízo bruto-6877264.60

Fator de lucro1,25

Resultado esperado160,86

Desembolso absoluto260,00

Levantamento máximo60810,00 (10,20%)

Desembolso relativo30,59% (8085,00)

Total de comércios10629

Posições curtas (ganho %)5591 (83,13%)

Posições longas (ganho %)5038 (84,26%)

Lucros comerciais (% do total)8893 (83,67%)

Perdas comerciais (% do total)1736 (16,33%)

Máximo

vitórias consecutivas (lucro em dinheiro)45 (49440.00)

perdas consecutivas (perda em dinheiro)5 (-22180,00)

Maximal

lucro consecutivo (contagem dos ganhos)49440,00 (45)

perda consecutiva (contagem de perdas)-22180,00 (5)

Média

vitórias consecutivas6

perdas consecutivas1

ubzen,

Não, 90% de qualidade de modelagem não faria de mim um crente. Eu gostaria de ver 99% antes de começar a ficar entusiasmado. 90% não é qualidade adequada para ficar entusiasmado, muito menos qualquer qualidade que você tenha alcançado(25%).

Esta é a base do backtesting, com certeza você sabe disso?

Volte em 3 meses e nos mostre o que isto fez com sua conta ao vivo..................

Mt4 com 99% modelo=impossível, não posso instalar mt5 porque não tenho o processador necessário. As Mt5 ticks ainda são barras de 1 minuto com mais pontos de verificação do que mt4. Barras Abertas/Fechar/Alto/Baixo são sempre registradas, portanto, se eu estiver usando preços abertos em ea e teste, então a qualidade do modelo não deve importar e você deve saber disso.

Eu só coloquei isto para fins de diversão e provocação, mas no processo eu percebi algo. Ou seja: Ninguém confia no testador e, pior ainda, ninguém acredita no sucesso. Se ele tivesse 99% de qualidade, todos diriam esperar até falhar nos testes de avanço. Se funcionasse por 3 meses, todos diriam esperar por alguns anos, então você vai ver. Se fosse bom por um par de anos, todos diriam, tire sua EA da minha frente. Ei, eu poderia dizer as mesmas coisas também :).

Mt4 com 99% modelo=impossível

Não é impossível, existem soluções de trabalho (Gordon tem os links) usando uma versão anterior MT4 (211 ou algo parecido) com arquivos de carrapatos que produzem a tão procurada pontuação de qualidade de modelagem de 99%.

Bar aberto/fechado/alto/baixo são sempre registrados, portanto, se eu estiver usando preços abertos em ea e testando, então a qualidade do modelo não deve importar e você deve saber disso.

Na verdade, eu faço minhas EA depender somente dos valores OHLC e só aciono em uma vela nova aberta. Tanto para o backtest como para o comércio ao vivo.

Eu só coloquei isto para fins de diversão e provocação, mas no processo eu percebi algo. Ou seja: Ninguém confia no testador e, pior ainda, ninguém acredita no sucesso. Se ele tivesse 99% de qualidade, todos diriam esperar até falhar nos testes de avanço. Se funcionasse por 3 meses, todos diriam esperar por alguns anos, então você vai ver. Se fosse bom por um par de anos, todos diriam, tire sua EA da minha frente. Ei, eu poderia dizer as mesmas coisas também :).

Talvez para dizer de outra forma... qualquer um que saiba melhor sabe que não deve contar com o backtester para produzir métricas significativas de análises em relação ao sucesso e ao fracasso de uma estratégia comercial.

O testador de estratégia é uma ótima ferramenta, mas eu não a utilizaria para produzir um resultado de lucro/perda para 10 anos de dados históricos com base nos quais eu coloco a estratégia em teste ao vivo.

Mas eu uso e confio nos resultados do testador de estratégia para gerar histogramas dos dados resultantes para caracterizar as métricas de meu interesse (MAE, MFE, tempo de abertura comercial, tempo para MAE, etc) para uma determinada combinação de filtros e estratégia comercial. Você precisa verificar esses dados durante o backtest se quiser testar a estacionaridade das métricas e assim por diante. Tudo isso é muito útil para o testador de estratégia.

Mas executar um teste de retrocesso para apenas mostrar um número como Lucro ou máxima perda (ou praticamente qualquer métrica computada pelo relatório genérico do testador de estratégia) é definitivamente inútil para fins de análise. Mesmo que você não saiba por que este é o caso, você definitivamente tem uma idéia, este é o caso porque absolutamente nenhum outro segmento da indústria financeira calcula ou divulga suas métricas de sucesso nos termos e caracterização que o Strategy tester faz.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Simplesmente não resiste :). Lil eye candy para você.