Discussão do artigo "Combinatória e teoria da probabilidade para negociação (Parte III): primeiro modelo matemático"

Estou no mercado de câmbio há três anos, sou um hobbista em busca de conhecimento, trato-o como um bom exercício mental e um quebra-cabeça :) mas, ao mesmo tempo, acredito que exista um metamodelo :) embora seja preciso lembrar que o mercado de câmbio não é o nosso negócio, é o negócio de alguém que tem como objetivo ganhar dinheiro, o nosso dinheiro :)

Ao testar modelos simples de EA, perguntei a mim mesmo o que estava gerando o preço/gráfico de velas atual.

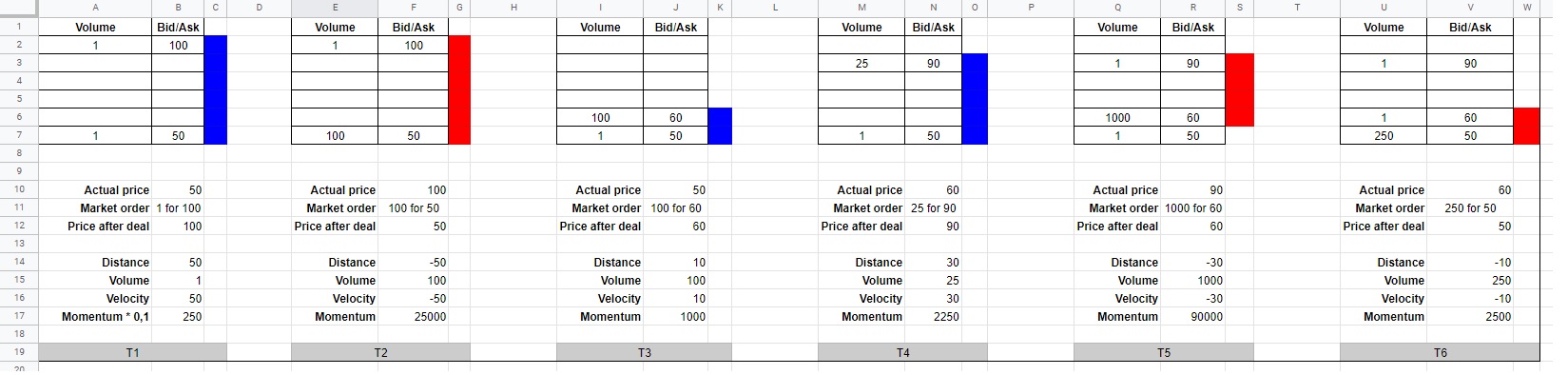

1.No Order Book, vemos ofertas de compra/venda (nenhuma ordem de mercado está visível ali)

2.As ofertas têm preço e volume (agregados)

3. O comprador/vendedor do mercado vem e coloca a ordem no mercado, e a negociação é realizada com o preço mais próximo das ofertas do "livro de ordens" e o preço se move para esse local.

Se isso for verdade, então, em casos especiais, o preço pode ser alterado

a) por uma grande distância com uma pequena quantidade de volume, ou

b) por uma pequena distância com uma quantidade muito grande.

Comecei a me perguntar porque a única coisa que impulsiona o preço são as ordens de entrada no mercado que atendem às ofertas pendentes.

As ofertas podem esperar, ser alteradas, etc., mas essas mudanças no preço em si não mudam, somente uma ordem de entrada no mercado executada causa isso.

... e não vemos a ordem de mercado em si, não sabemos quando ela virá, com que volume e a quepreço.

Desenheium exemplo de movimento de preço no Excel

Não sei se entendi bem e não sei se essa qualidade pode ser usada

.

{kind=link}

O autor é bonito! Profundo!!! Eu realmente reconheço o que o autor está fazendo, e tomo a liberdade de dizer que sei a que resultado ele chegará. Mas, como sempre, o que vem a seguir é um grande MAS. O mais difícil é o que fazer com as informações obtidas? Já que não há uma resposta inequívoca no fim do túnel. Embora .....

Obrigado, mas de fato ainda há mais perguntas do que respostas. Especificamente, o que pode ser feito com esse modelo? Bem, por exemplo, é possível modelar totalmente as estratégias de tendência de várias complexidades sem precisar recorrer a testes de testadores, e esse modelo agora também pode descrever totalmente a CarryTrade. Com base nele, é possível criar equações para encontrar os extremos de lucratividade dessa estratégia e calcular as configurações mais lucrativas para uma corretora específica (tudo isso pode ser feito em tempo real no Expert Advisor). Mas, é claro, não de forma simples, mas com alguns acréscimos. Isso é apenas o que posso pensar).

Estou no mercado de câmbio há três anos, sou um hobbista em busca de conhecimento, trato-o como um bom exercício mental e um quebra-cabeça :) mas, ao mesmo tempo, acredito que exista um metamodelo :) embora seja preciso lembrar que o mercado de câmbio não é o nosso negócio, é o negócio de alguém que tem como objetivo ganhar dinheiro, o nosso dinheiro :)

Ao testar modelos simples de EA, perguntei a mim mesmo o que estava gerando o preço/gráfico de velas atual.

1.No Order Book, vemos ofertas de compra/venda (nenhuma ordem de mercado está visível ali)

2.As ofertas têm preço e volume (agregados)

3. O comprador/vendedor do mercado vem e coloca a ordem no mercado, e a negociação é realizada com o preço mais próximo das ofertas do "livro de ordens" e o preço se move para esse local.

Se isso for verdade, então, em casos especiais, o preço pode ser alterado

a) por uma grande distância com uma pequena quantidade de volume, ou

b) por uma pequena distância com uma quantidade muito grande.

Comecei a me perguntar porque a única coisa que impulsiona o preço são as ordens de entrada no mercado que atendem às ofertas pendentes.

As ofertas podem esperar, ser alteradas, etc., mas essas mudanças no preço em si não mudam, somente uma ordem de entrada no mercado executada causa isso.

... e não vemos a ordem de mercado em si, não sabemos quando ela virá, com que volume e a quepreço.

Desenheium exemplo de movimento de preço no Excel

Não sei se entendi bem e não sei se essa qualidade pode ser usada

.

Obrigado pelo apoio! E com relação às suas conclusões, tudo é realmente assim, a propósito, eu mesmo considerei recentemente aproximadamente os mesmos pensamentos. O único problema é que, no MT4, é improvável que ele forneça alguma coisa, pois não há realmente um vidro lá. Mas no MT5, algumas corretoras mostram um livro de ordens real. Até o momento, não lidei com esses consultores por motivos óbvios. Mas, em geral, posso dizer que sim, tudo é exatamente como você descreveu. Tenho certeza de que você pode usar isso onde puder obter o vidro mais preciso e confiável. A propósito, os níveis também se baseiam nessas considerações. Se conectarmos a teoria da probabilidade, será possível compor equações diferenciais de movimento de preço, com base nos dados do livro de ordens. Acho que isso não é difícil de fazer. Eu poderia.

A propósito, não sabemos quando a ordem de mercado chegará; na verdade, sabemos que há uma probabilidade de chegar, mas não podemos saber mais. Essas equações diferenciais serão probabilísticas, e seus recursos incluirão apenas o cálculo das probabilidades, já que o preço é um modelo probabilístico, nunca tem um futuro claro. Nesses casos, as probabilidades são usadas e, em vez de um futuro claro, obtemos uma probabilidade clara, esse é o truque.

Dzięki za wsparcie! A jeśli chodzi o twoje wnioski, wszystko jest naprawdę tak, nawiasem mówiąc, sam ostatnio rozważałem w przybliżeniu te same myśli. że problem jest problem, że na MT jest mało, cokolwiek, tak naprawdę nie ma tego problemu. Ale na MT5 maklerzy śledcze wyznaczniki. Do tej pory nie trzeba tłumaczyć, więc nie ma możliwości czynienia z takimi doradcami. Ale ogólnie mogę powiedzieć, że tak, wszystko jest w nawierzchni takie, jak opisałeś. Jestem pewien, że możesz to tam, gdzie możesz uzyskać dokładne i jasne. Nawiasem mówiąc, poziomy są również oparte na tych rozważaniach. Jeśli połączymy teorię prawdopodobieństwa, to na podstawie danych z księgi zleceń będzie skomponować. Myślę, że nie jest na trudnej sytuacji. Mógłbym.

Swoją tak nie ma drogi, kiedydzie warstwy rynku, w rzeczywistości w rzeczywistości, że jest prawdopodobieństwo, że nie możemy wiedzieć więcej. Teoretyczne stypendystyczne będą tylko probabilistyczne, a ich możliwości będą miały status równy prawnie, ponieważ cena jest modelem probabilistycznym, nigdy nie ma jasnych danych przyszłoś W takich przypadkach używających się prawdopodobieństw i bezpieczniej, aby zapewnić sobie bezpieczeństwo, to jest sztuczka.

Myślimy o dokładnie podobnej rzeczy. Kiedy zrozumiałem, co i dlaczego cena się zmienia, zrozumiałem też, że na danym poziomie cenowym jest kupujący/sprzedawca, który jej "broni".

Wiadomo, że mali handlarze niczego nie obronią, ale można szukać dużych śladów.

Opracowałem szybkie EA (proste), które oblicza fizyczną wartość momentu pędu dla każdej świecy (ponieważ jestem fizykiem) i teraz jest kilka ciekawych rzeczy:

1. Zasada zachowania pędu, czyli suma pędów jest stała w czasie. Należy pamiętać, że pęd jest wektorem.

2. Potrafię dostrzec świece, które mają bardzo wysoki moment pędu i zaznaczyć ich poziom oraz wg. dla mnie te poziomy są przynajmniej poziomami cieczy dostawcy lub dobrymi liniami S/D. Testując do UE, podzieliłem rozmiar pędu na trzy: bardzo duży, duży i średni. Możesz wyraźnie zobaczyć, które świece generują poziomy i jak cena zareaguje na nie w przyszłości. Według mnie możesz spróbować tutaj stworzyć strategię.

3. Zauważyłem, że ważne poziomy są wyznaczane przez świece, o których wizualnie nigdy bym nie podejrzewał, że generują ważny poziom.

4. Dodatkowo mogę sprawdzić dynamikę danej waluty w kilku odstępach czasu i zobaczyć, co się dzieje. Np. dla H1 patrz i handluj liniami S / D z D1.

5.i co najważniejsze, dziś się domyśliłem, teraz pracuję nad łapaniem świec o wysokim momencie obrotowym na kilku walutach, np. EU, UJ, GU itp. aby sprawdzić, czy są w jakiś sposób zsynchronizowane lub czy pieniądze w jakiś sposób płyną.

W komentarzach ciężko mówić :)

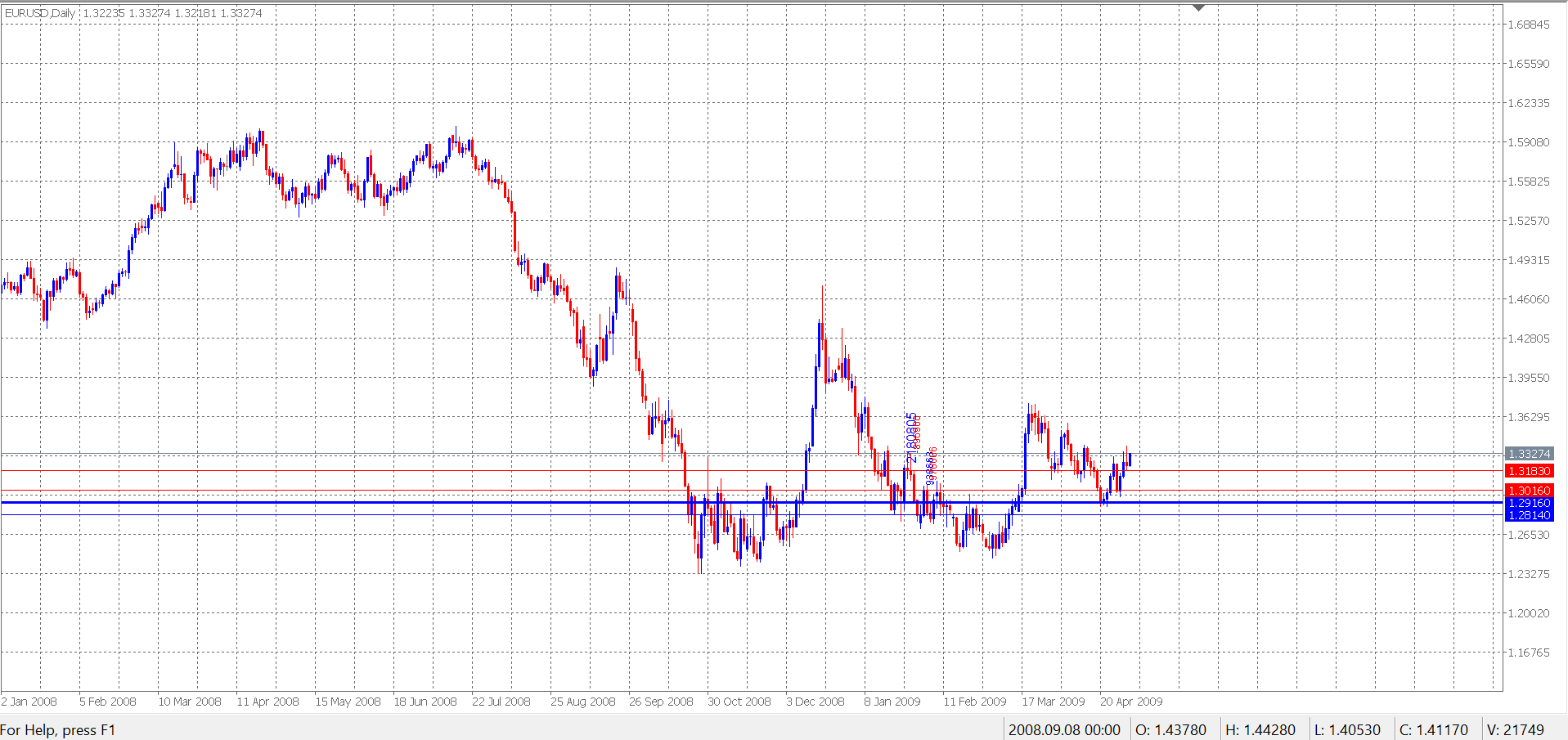

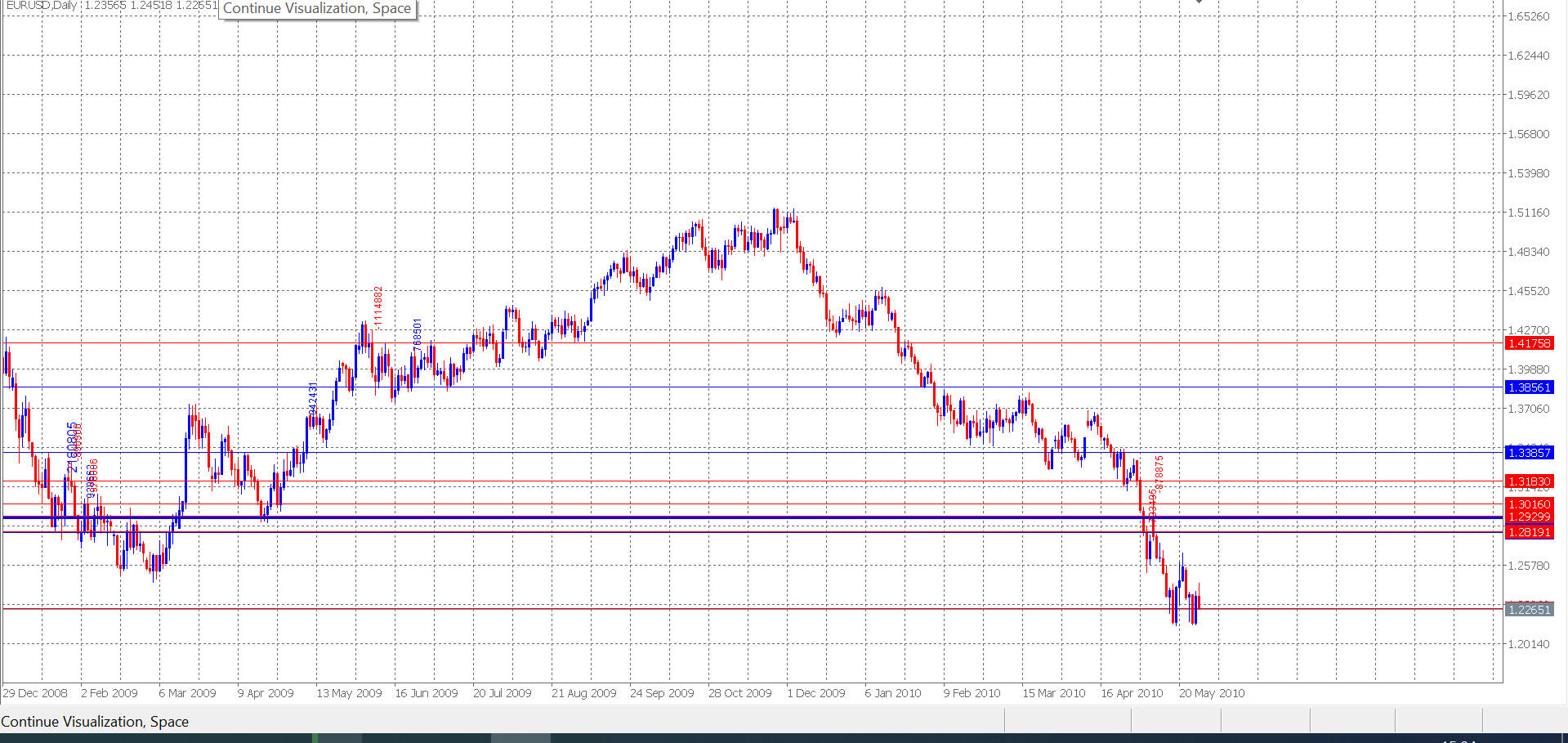

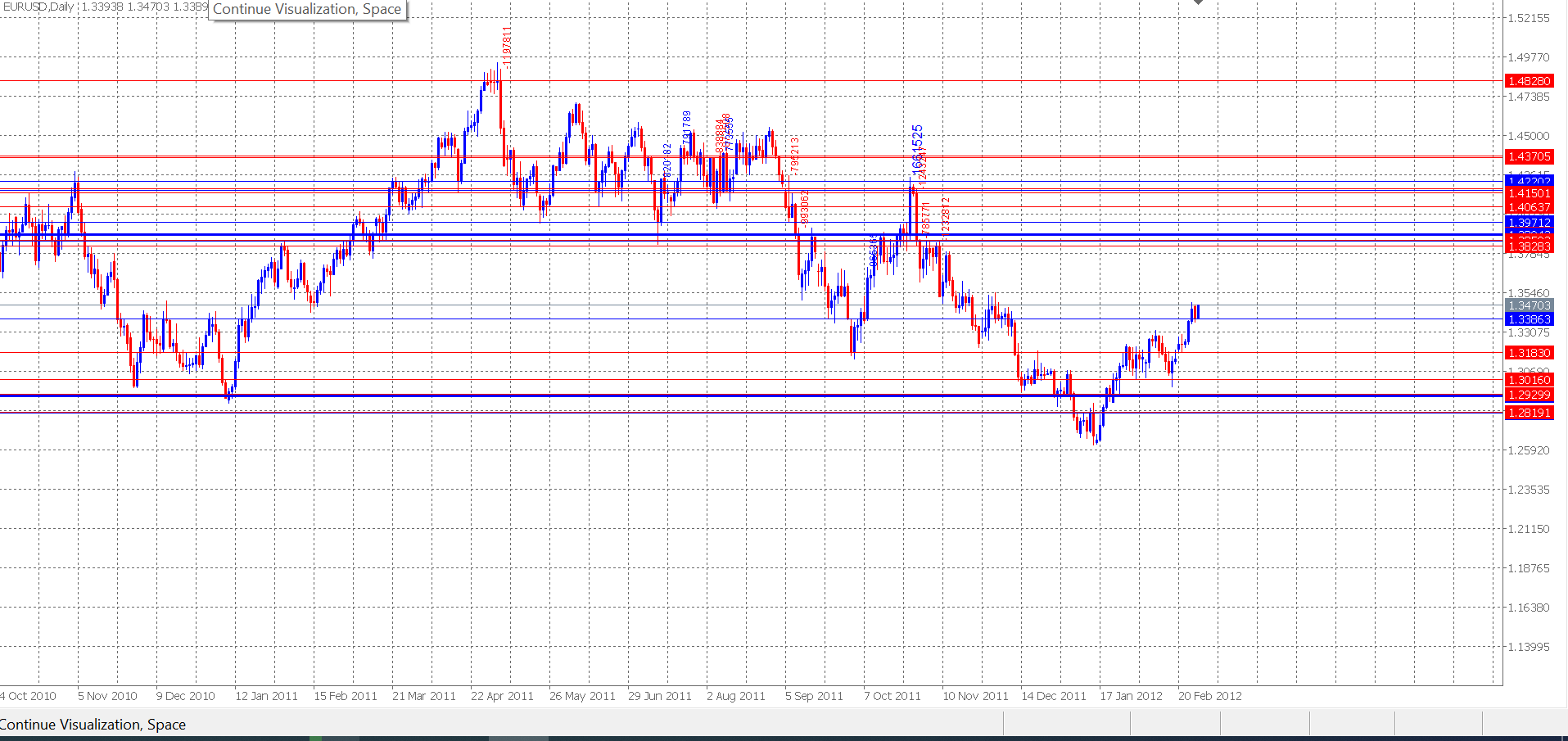

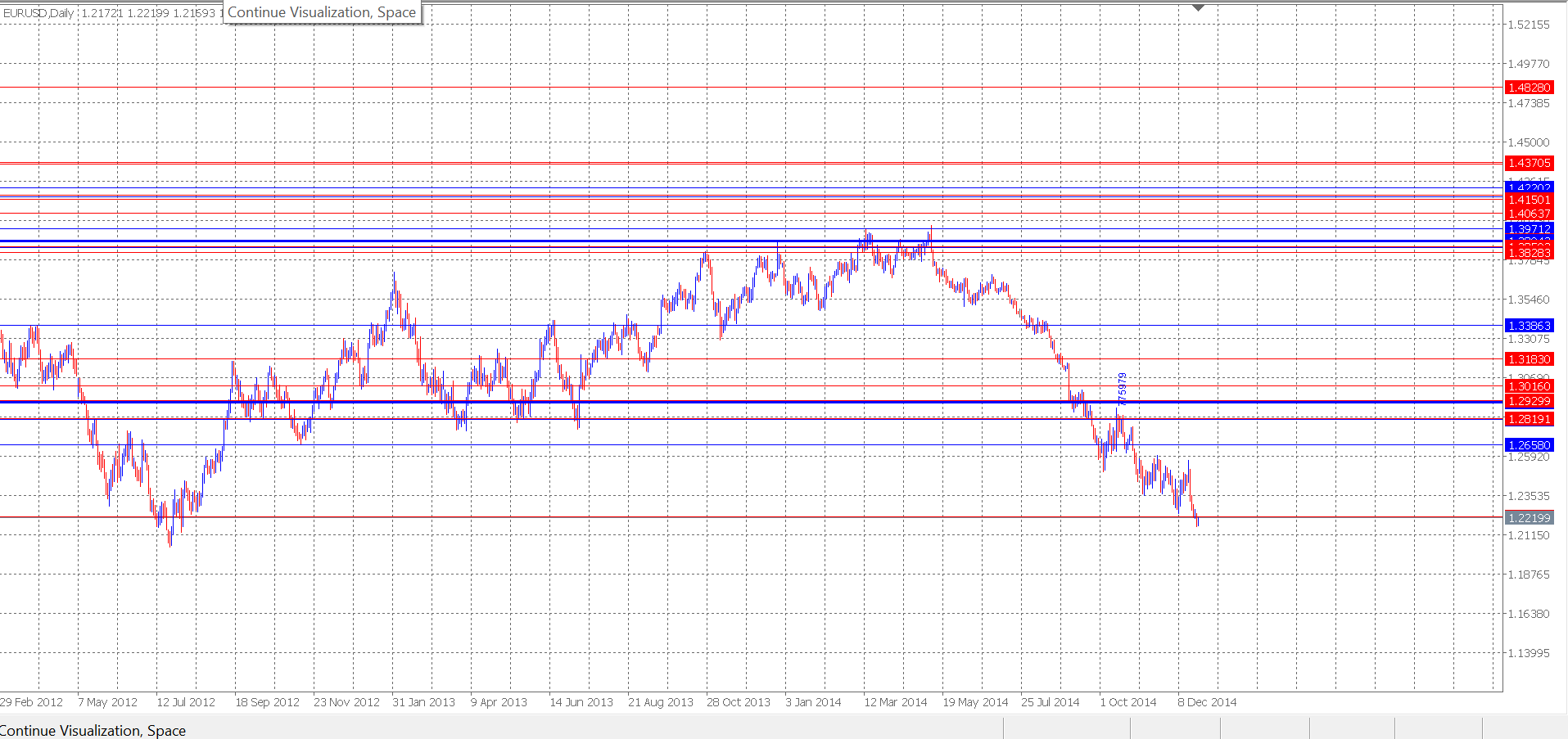

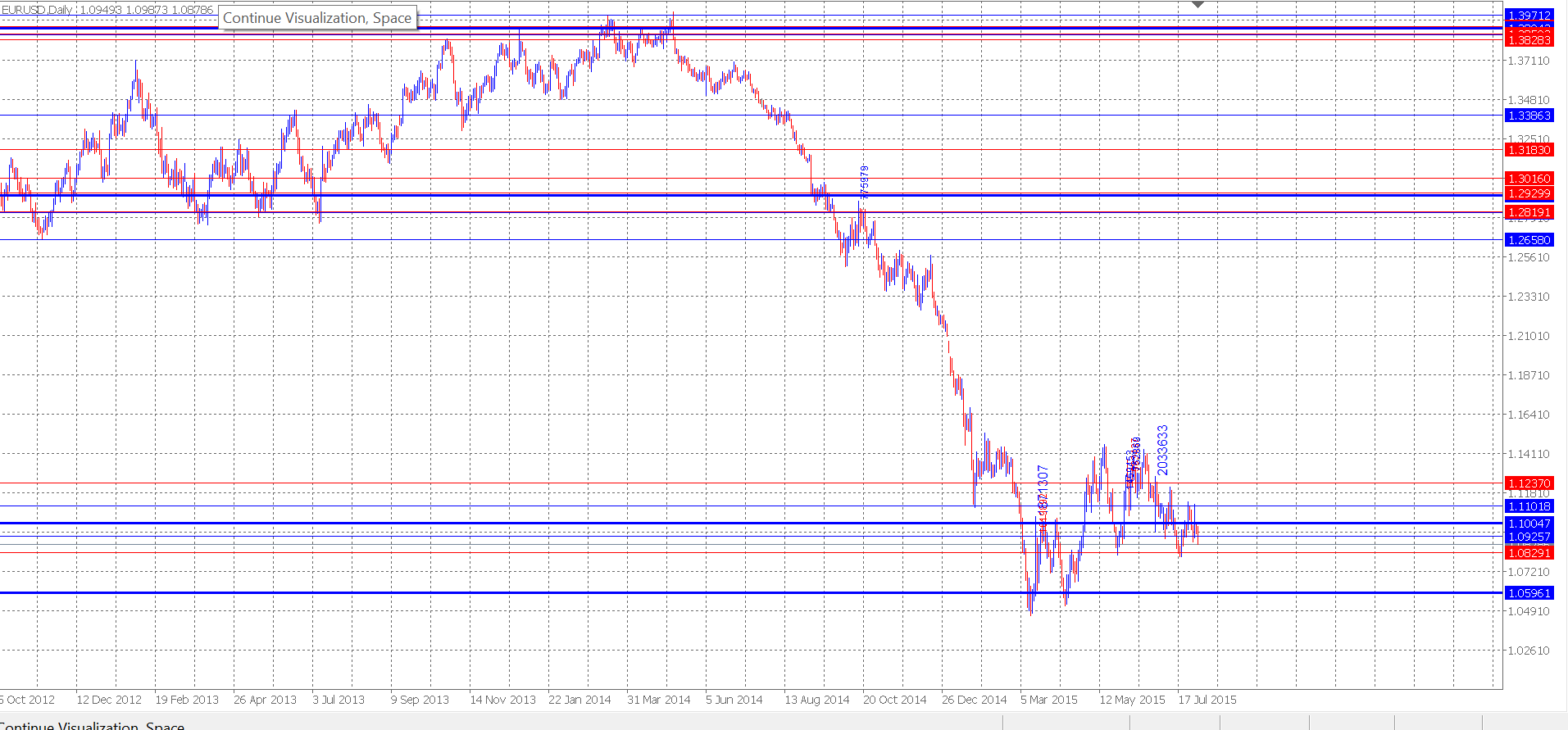

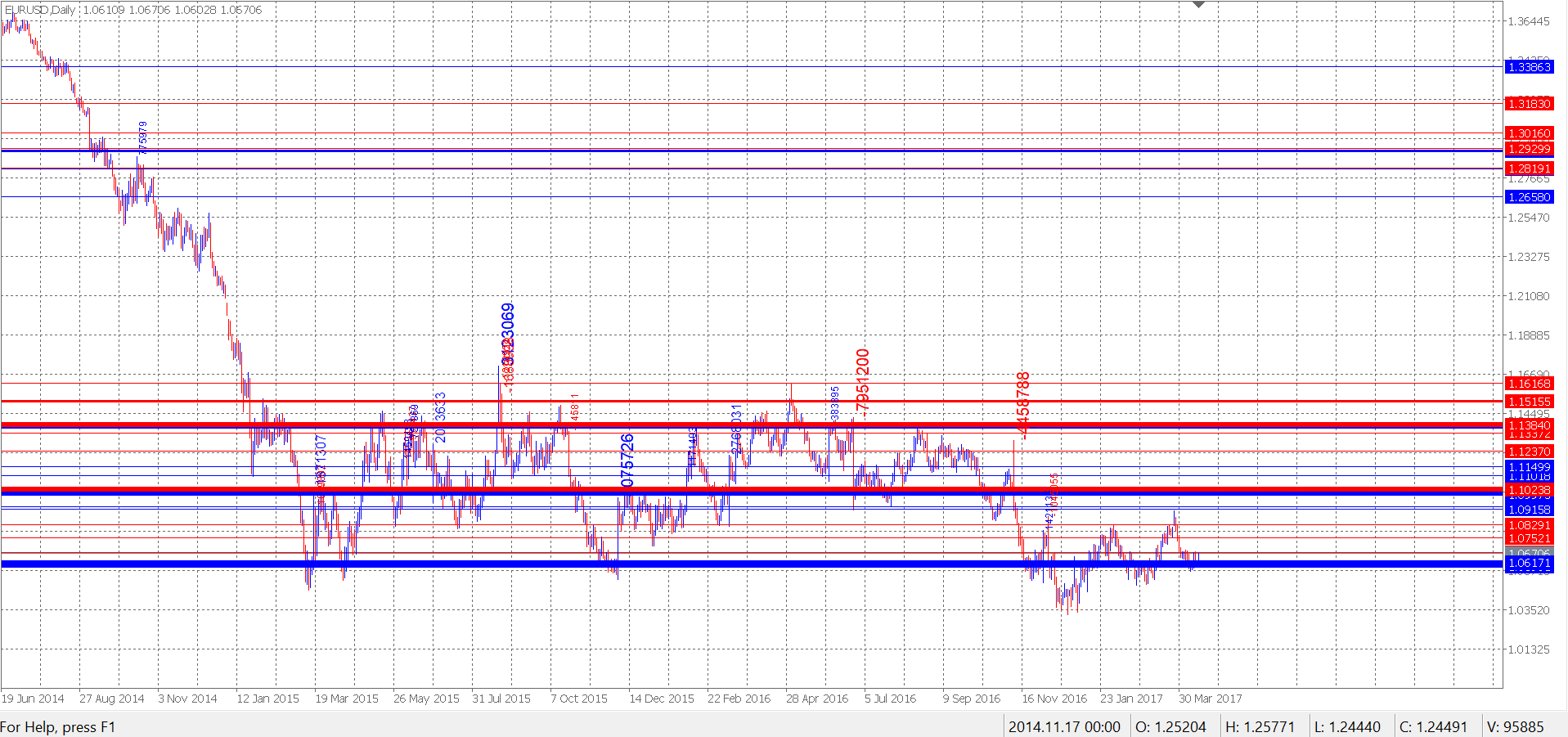

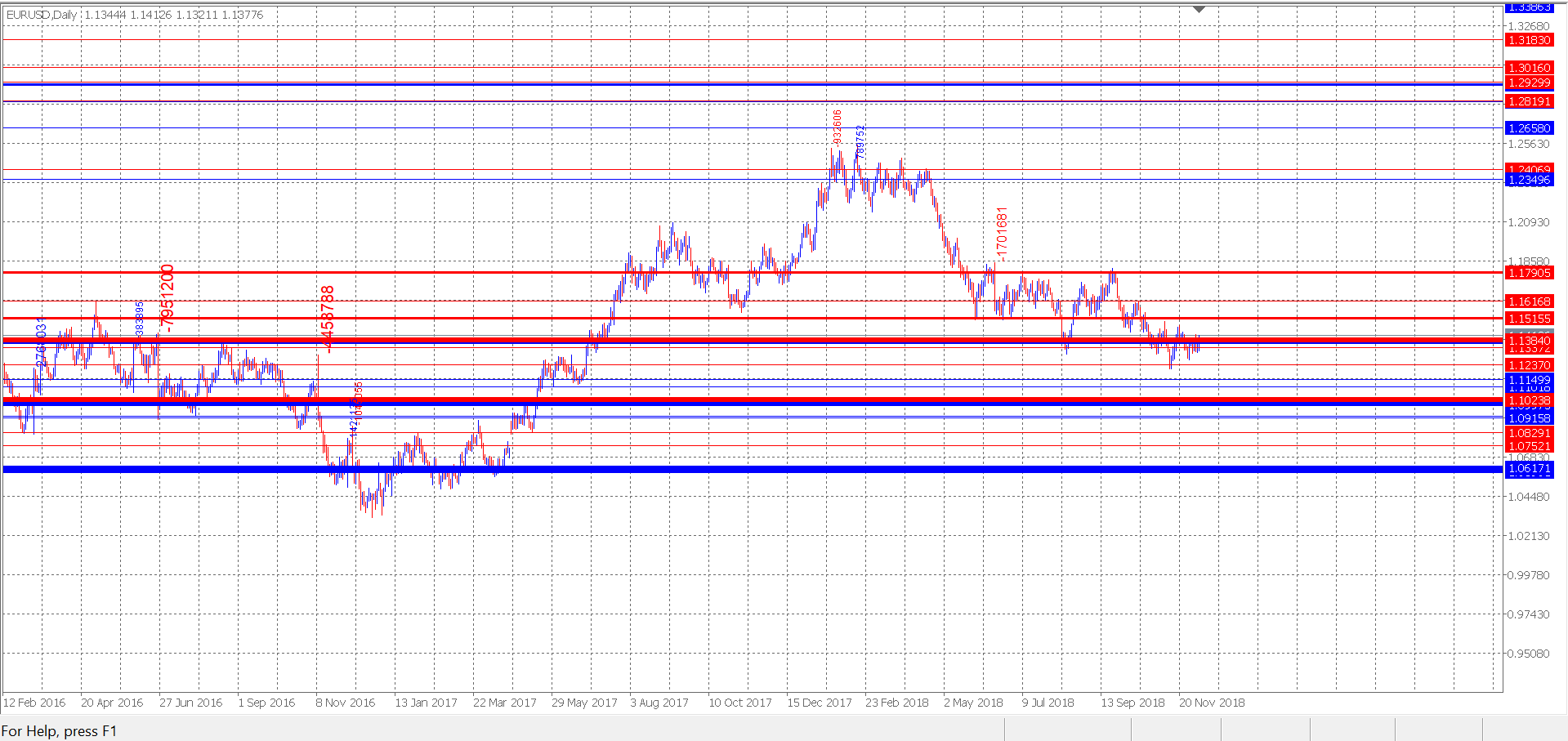

Załączam kilka zrzutów ekranu z generowania poziomów, poziomy pojawiają się na świecach, które mają etykietę z wartością momentu. Możesz zobaczyć poziom na żywo, kiedy nadchodzi wielki momentu i jak cena zachowuje się w stosunku do niego później. Na przykład w latach 2015-2017 można zobaczyć piękną walkę niedźwiedzi z bykami.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Estou no mercado de câmbio há três anos, sou um hobbista em busca de conhecimento, trato-o como um bom exercício mental e um quebra-cabeça :) mas, ao mesmo tempo, acredito que exista um metamodelo :) embora seja preciso lembrar que o mercado de câmbio não é o nosso negócio, é o negócio de alguém que tem como objetivo ganhar dinheiro, o nosso dinheiro :)

Ao testar modelos simples de EA, perguntei a mim mesmo o que estava gerando o preço/gráfico de velas atual.

1.No Order Book, vemos ofertas de compra/venda (nenhuma ordem de mercado está visível ali)

2.As ofertas têm preço e volume (agregados)

3. O comprador/vendedor do mercado vem e coloca a ordem no mercado, e a negociação é realizada com o preço mais próximo das ofertas do "livro de ordens" e o preço se move para esse local.

Se isso for verdade, então, em casos especiais, o preço pode ser alterado

a) por uma grande distância com uma pequena quantidade de volume, ou

b) por uma pequena distância com uma quantidade muito grande.

Comecei a me perguntar porque a única coisa que impulsiona o preço são as ordens de entrada no mercado que atendem às ofertas pendentes.

As ofertas podem esperar, ser alteradas, etc., mas essas mudanças no preço em si não mudam, somente uma ordem de entrada no mercado executada causa isso.

... e não vemos a ordem de mercado em si, não sabemos quando ela virá, com que volume e a quepreço.

Desenheium exemplo de movimento de preço no Excel

Não sei se entendi bem e não sei se essa qualidade pode ser usada

.

Uma ilustração do que você escreveu, por favor, dê uma olhada.

{kind=link}

Novo artigo Combinatorics and probability theory for trading (Parte III): O primeiro modelo matemático foi publicado:

Autor: Evgeniy Ilin

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Combinatória e teoria da probabilidade para negociação (Parte III): primeiro modelo matemático foi publicado:

Para dar continuação lógica ao tópico, hoje abordaremos o desenvolvimento de modelos matemáticos multifuncionais para tarefas de negociação. Assim sendo, descreverei todo o processo de desenvolvimento do primeiro modelo matemático para descrever fractais a partir do zero. Este modelo deve se tornar um importante alicerce, ser multifuncional e universal, inclusive para construir a base teórica para o futuro desenvolvimento do ramo.

Se descrevermos esquematicamente como será o princípio de aninhamento de fractais, poderemos representá-lo assim:

A figura mostra quatro estados que representam diferentes fractais, que podem ser expressos um através do outro. A transição de um estado para outro é possível usando qualquer cadeia. À direita vemos uma cadeia escolhida arbitrariamente, e um pouco abaixo é mostrado que ela pode ser de qualquer comprimento e complexidade, e podemos passar pelo mesmo estado um número ilimitado de vezes. Tudo isso significa que a fórmula de cálculo do número médio de etapas do fractal pode ser representada como uma cadeia de produtos que representam os níveis de aninhamento dos fractais.

Autor: Evgeniy Ilin