기고글 토론 "트레이딩에서의 수학: 샤프 및 소르티노 비율"

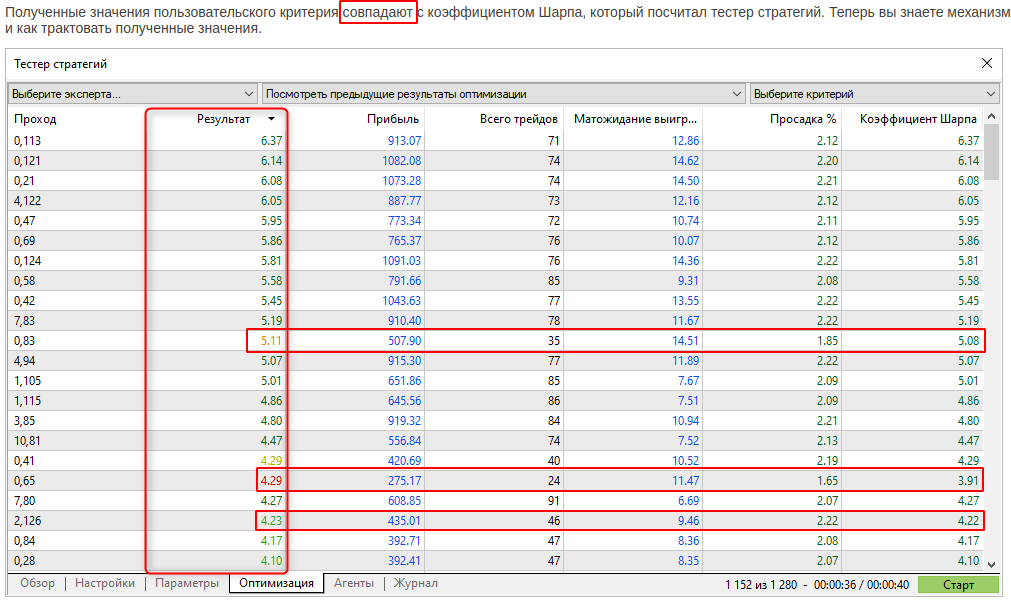

항상 일치하지는 않나요? 차이가 나는 이유는 무엇인가요?

한 패스에서 적은 수의 거래에 대한 페널티를 추가했습니다. 이를 통해 유전적 최적화에서 결과의 수렴을 보장할 수 있었습니다.

페널티를 적용하지 않으면 경우에 따라 유전적 최적화가 거래 수는 매우 적지만 샤프 비율이 큰 매개 변수를 선택하는 경향이 있습니다.

직접 만들어 보세요.

인터넷에서 샘플을 참조하세요. 예: https: //www.educba.com/sortino-ratio/

- www.educba.com

무위험에 0을 사용하는 것은 올바른 사용 방법이 아닙니다.

최소 무위험은 자본을 예치하거나 국채 등을 매입했을 때 얻을 수 있는 수익률, 즉 자본의 무위험 수익률을 의미하므로 현재 가치를 명시하지 않으면 인위적으로 샤프 비율이 높아집니다.

꽤 성공적이지만 날카로운 비율이 1 미만인 신호의 날카로운 비율에 대한 질문으로 인해 하나를 가져갔습니다:

Expected Payoff: 54.58 USD,

Profit Factor: 3.27,

Monthly growth:28.80%,

Annual Forecast:349.40%)

=> 하지만 날카로운 비율은 샤프 비율: 0.27

그래서 이 글의 스크립트를 가져와서 신호의 거래 내역을 읽고 두 가지 종류의 샤프 비율을 계산하도록 약간 수정했습니다.

하지만 평균 및 표준 편차에 대한 수익을 계산하기 위해 시간대 (년, 월, 일...)를 사용하는 대신 단일 거래 또는 포지션을 사용합니다.

나는 두 가지 다른 수익을 계산합니다:

- 하나는 한 랏당 결과를 얻기 위해 수익을 종가 거래량으로 나눈 것입니다.

- 다른 하나는 요일 및 시간의 바의 개장 및 종가로 계산하는 스크립트와 유사하게 (종가-종가)/개장을 계산합니다.

평균과 표준편차에 대한 함수는 변경되지 않았으며 거래 내역 파일(공통 폴더에 저장)을 읽는 부분과 배열을 결과로 채우는 함수만 수정되었습니다:

위에서 언급한 신호의 경우 이렇게 나옵니다:

평균 수익/거래량: 23.9115

StdDev: 88.985

Sharpe_annual(Prof/vol): 8.48

(종가-오픈)/오픈 비율:

Cl-Op/Op 평균: 14.5605

StdDev: 79.645

Sharpe_annual(Cl-Op/Op): 5.77

공식 수치보다 더 좋아 보입니다.

스크립트를 첨부합니다. 신호를 선택하고 공통 폴더에 거래 내역을 저장하고 스크립트를 시작하기 만하면됩니다.

제가 하지 않은 것은 평균과 표준 편차를 계산하는 데 사용되므로 결과의 배열을 0인 항목 수만큼 줄여야 한다는 것입니다!

이 생각은 오늘 아침에야 떠올랐습니다.

- 2022.10.13

- www.mql5.com

새로운 기고글 트레이딩에서의 수학: 샤프 및 소르티노 비율 가 게재되었습니다:

투자에 따른 수익은 투자자와 초보 트레이더가 거래의 효율성을 분석하기 위해 사용하는 가장 확실한 지표입니다. 전문적인 트레이더는 샤프 및 소르티노 비율과 같은 전략을 분석하기 위해 보다 안정적인 도구를 사용합니다.

다이어그램은 연간 샤프 비율의 값이 매월 변경됨을 명확하게 보여줍니다. 이는 이번 달 EURUSD가 어떻게 변했는지에 따라 다릅니다. 반면 모든 기간의 월별 연간 샤프 비율은 거의 변하지 않습니다.

따라서 연간 샤프 비율은 모든 기간에서 계산할 수 있으며 결과 값은 수익을 얻은 바의 수에 따라 달라집니다. 이는 이 계산 알고리즘을 실시간으로 테스트하고 최적화하고 모니터링에 사용할 수 있음을 의미합니다. 유일한 전제 조건은 충분히 큰 수익 배열을 갖는 것입니다.

작성자: MetaQuotes