supertrade: Theres a lot of talk about MAE/MFE ...M for Maximal... But there are any attempts to single outliers? ...for instance, a particular trade may have moved 300 pips in the adverse direction before turning a profit while most trades only move around 50... Would a mAE/mFE ... M for mean, be more descriptive?

PF = (Avg Win * Win Rate) / (Avg Loss * Loss Rate), Rates are %ages (or decimals)... if PF > 1 you profit ...clear a system with a low Win/Loss ratio can be profitable with sufficient Win Rate ...where the Rates are %ages (or decimals), that the PF > 1.

バックテストを 行うとき、すべてのMAEを平均し、全体の平均MAEが最も低い戦略を探します。これは、それらのエントリー戦略が、エントリーポイントのために市場の予測/予報/タイミングをより良く行っていることを示しています。この MAE の分析は、MFE 値がない状態で行われる。エントリー戦略とエグジット戦略は、市場に参入する機会や市場から退出する機会を予測/タイミングを計る上で有効であることを特徴付ける場合、全体的なトレード戦略の2つの全く別の側面として扱われます。

Time-to-Mae/Mfeツールはまだ理解していないのですが、私が得たものを掲載することにしました。この方法は、以前から私の頭の中にあったものです。ここでは、ある期間内にトレードがどれだけのMAE/MFEを発生させたかだけを気にしています。目標は、シグナルの方向性が正しいかどうかを判断することですが、必ずしもすぐに判断する必要はありません。例えば、買いシグナル をテストしていて、Mae=50、Mfe=100と表示されたとします。この場合、シグナルは正確であると結論付けることができます。しかし、もし上昇する前に下降していたら、利益を得る前に損切りの50にぶつかってしまうでしょう。これは、1時間以内に100ピップス取りたいのに、システムが25mae-50mfeと表示している場合にも有効です。彼/彼女は単に不足することになります。このためのEAの修正には、ストップロス・時間差取引のみ、シグナルごとに取引、シグナルごとに1回の取引、が含まれます。以下は、作業ファイルです。

デフォルト合計

Mfe 5354.5 - Profit 570.8= Excess Mfe 4783.7

前 -2631.2 + Mfe 5354.5= アンダーマイニング 2723.3

ゼン-Mxe 1.76

15-分

Mfe 303 - Profit 48= Mfe 255 の超過分。

前 -253 + Mfe 303= アンダーマイニング 50

Zen-Mxe 5.1

1時間

Mfe 574 - 利益 83= 余剰 Mfe 491

Mae -476+ Mfe 574= アンダーマイニング 98

禅-Mxe 5.0

4時間

Mfe 1053- 利益 368= 過剰 Mfe 685

前 -659+ Mfe 1053= アンダーマイニング 394

禅-Mxe 1.73

8時間

Mfe 1425- 利益 336= Mfe 1089の過剰分

Mae -782+ Mfe 1425= アンダーマイニング 643

利益336 Zen-Mxe 1.69

1-Day。

Mfe 2461- Profit 751= Excess Mfe 1710

Mae -1358+ Mfe 2461= アンダーマイニング 1103

Zen-Mxe 1.50

*アンダーマインドは、フィリップスのアンダーマイン概念に基づいたものです。(高い方が良い) Underminedがマイナスの場合、シグナルを反転させることを考慮する必要があります。

*Excess Mfe はフィリップスの EMFE コンセプトを試行したものです。

*禅-MxeはEMFE / Underminedです。私は、汝を新しいCriterionと名付ける。8)) 冗談です。(低い=良い)

Defaultは元々書かれていたプログラムです。DefaultとTimed Closeの比較は正確ではありません。Defaultは$単位の値で、ロットサイズも様々です。一方、他のものは0.1サイズです。

まず、15分足で試してみました。このような低い時間枠を使うつもりはなかったのですが、複数の理由、例えば、非ティックデータ、mae-mfeキャプチャーの更新間隔...などがあります。しかし、私はスキャルピングの利益のために含まれています。予想通り、このシステムはスキャルピングではうまく機能しません。最高の結果は、私はそれをテストするために着手しなかったので、含まれていない、5時間のテストです。しかし、このテストの結果は、この記事の前にある私の投稿にあるHelp.zipファイルにあります。

私はEAをセットピップで書き直す必要があるので、タイムドテストとの公正な比較を試みることができました。しかし、PhillipのExcess Mfeの結果は、テーブルの上にあまりにも多くのお金を残していることを示しています。ピップ比較が終わったら、また戻ってきます。

Theres a lot of talk about MAE/MFE ...M for Maximal... But there are any attempts to single outliers? ...for instance, a particular trade may have moved 300 pips in the adverse direction before turning a profit while most trades only move around 50... Would a mAE/mFE ... M for mean, be more descriptive?

私の限られたM?eに関する解釈から、この質問に対する私の見解はこうです。それは私がすべてのMaeとすべてのMfeを合計する理由の一つです。300pipsは、平均損失の6倍のポジションを保持する意志を示しています...あなたがそれを必要としない場合は、なぜそこまで行く。勝率を100%にしたいからでしょうか。 <---- スーパートレードに直接言及するのではなく、これらは自分自身に問いかけるべき質問です。

私がM?eを購入した理由は、そのアイデアが好きだからです。例えば,ブラックジャックから来た場合(ブラックジャックでは数学はもっと静的),私は自分のバンクロール(資本)と自分のエッジ(シグマ)に基づいて賭け金を決めなければならない.もし私が10ドル賭けたとしたら(簡単のためにダブルダウンは除外する).1) 私が負ける - 彼女が私の10ドルを取る 2) 私が勝つ - 彼女が私に10ドルを支払う 3) 私が押す - どちらも得をしない または 4) ブラックジャックベイビー - 彼女が私にベットとハーフ(3対2)の支払いを行う。15$.

長い話だが,もしBjが2対1で勝ったら,カジノはその日のうちにこのゲームの提供をやめるだろう.ここで、私は自問自答しなければならなかった。その答えは、ロットの大きさではなく、むしろドローダウンの大きさであることに気づいた。もし、300pipsの損失の可能性を残すなら、実際には50pipsではなく300pipsを賭けていることになります。1-1ベースでそのリスクを正当化するには、300のテイクプロフィットがあったほうがいい。

Zzeugが先に指摘したように彼のこのシステムの修正版は、2対1の勝敗比率を要求しているときでさえ、50%以上の勝率を示していた。でも、フィリップが以前指摘したように、トレードは静的なプロセスではないので、過去の結果はあまり意味がないようです。だから、レシオが1以下のシステムは勝てないと言っているのでしょうか・・・。いいえ、通常はもっと高い勝率が必要です。数学的には、ある時点で、より多くの勝率を上げる必要があります...Bjの家と同じです。あるいは、アドバンテージ・プレイヤーのように大きなベットに勝つ必要があります。残念ながら、私はその計算の仕方を知らない;)

ええ、私はあなたがこの原料のほとんどを知っていることを知っているsupertrade。私はちょうどそれを得たので、多分いくつかのダイハードスキャルパーは異なっていてもかまいません。私の心の中であなたの質問に対する簡単な答えは、M-最大であなたのベットです。

そうですね、リスクの観点から見ると納得できますね...。MAE/MFEは最悪の場合の評価で、mAE/mFE(平均)はあなたの戦略がどのように振る舞うかを全体的に説明するものです。

MAEとMFEを合計 するのですか?最大値のデータポイントを見ればリスクはわかりますが、合計すれば平均値と同じ情報が得られると思うのですが...読み違いでしょうか。

勝率と利益率についてですが、これらの変数がどのように関係しているかは、実はプロフィットファクターで示されます。

PF = (Avg Win * Win Rate) / (Avg Loss * Loss Rate), Rates are %ages (or decimals)... if PF > 1 you profit ...clear a system with a low Win/Loss ratio can be profitable with sufficient Win Rate ...where the Rates are %ages (or decimals), that the PF > 1.

MAEとMFEを合計するとおっしゃいましたか?最大値のデータポイントを見ればリスクはわかるが、合計すれば平均値と同じ情報が得られるはずだ...たぶん、私の読み間違いだろう。

私は、このようなものを消化しようとしていることがわかると思います。とにかく、フィリップが言った「MFEとOrderProfitの違いは、私が "excess MFE "あるいは単に "EMFE "と呼ぶもので、これは出口戦略によってポジションを長く保ちすぎたためにテーブル上に残されたお金 である」というのは、このことです。

もし私が2つの注文を持っているならば。表示されます。

注文1)Mfe=200, Profit=100, Mae=0

Order#2) Mfe=0, Profit=-50, Mae=-100

私は、ある特定の注文を使うことができず、平均化はミスリードになる(それは単一の注文に適している)だろう。今考えてみると、同じ計算を連続して行うことは可能ですが、私が望んでいた効果を生み出すには、やはり合計しなければなりません。Excelを使用しているため、列でより多く考えることができました。合計するということは、Mfeの200+0を足して200にすることです。そして、Maeの0+100で-100となり、Profitは50となる。

Mfe 200 - Profit 50= Excess Mfe 150 ...{ここでは小さい数字がいい} for ideal

これは、150pipsを維持できたことになります。これはトレーリングストップの使用や、ストラテジーの出口を修正する合図になるかもしれません。私はテーブルの上にお金を残すのが嫌いです。ダジャレじゃないですよ(笑)

Mae -100 + Mfe 200=不足分 100.{ここで大きな数字が欲しい}となるのが理想的。

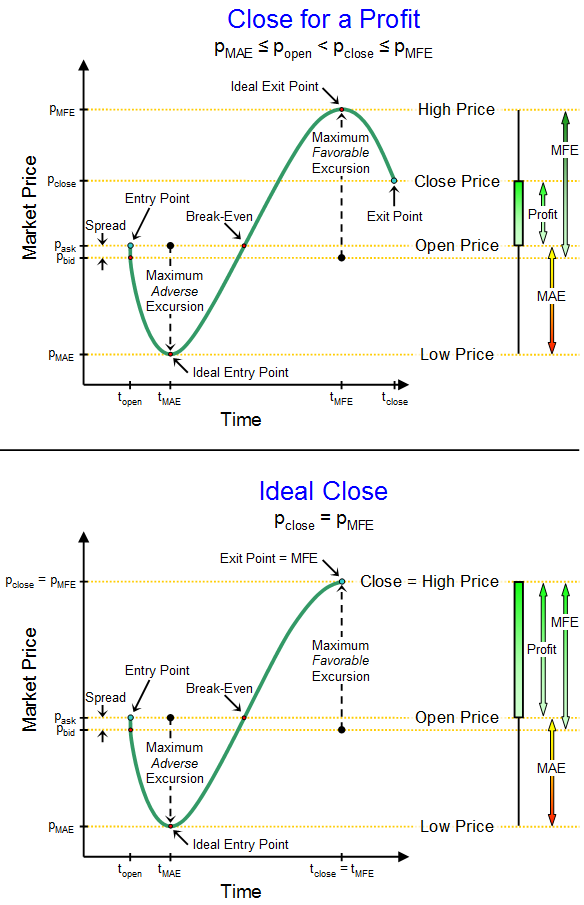

フィリップは、「私はMAEを、あなたの "エントリー戦略 "がMAEと同量の早すぎるポジションに入ったことをMAEが教えてくれていると見なしている」と言いました。そのため、そのトレードの「利益の可能性」はMAEと同じだけ損なわ れた。MFEは出口戦略を調整するためのものである。"

ここで、私は損なわれた値を得ようとしています。

前Mxe=余剰Mfe150{で割ったもの}。不足 分100=1.5{ここに小さな数字が欲しい}で理想とする。

ズィーグは、理想のMaeは0であり、理想のMfeはProfitであることに気がついた。このことに気づいて、私は「Zen-Mxe」を作りました。

フィリップは言った: ...最小のMAEと最小のEMFEを得るためにエントリーとエグジット戦略を調整するための最適化。 私は、MFEを0に近づけ、Excess MFEを0に近づけるという意味で翻訳しています。

数学が好きな人なら、PFなど他の計算式でその関係を見ることができるかもしれません。あるいは、もっと簡単に答えを導き出す方法があるかもしれません。一方、私は、数学の概念を理解するために、これをやり遂げる必要があります。あなたのアプローチは興味深いもので、私のツールボックスに追加することを検討します。今すぐ考えてみます......。

2つのトレードのMaeを取るわけです。0と-100で平均化する。そうすると、-50になる。そうすると、これを最適化の目標にすることができるかもしれないね。0と0を出せるほど完璧なシステムはありませんから。ああ、トレーダーの道具箱にまた一つ基準が増えました。)あるトレードが他のトレードから大きく外れているというサンプルやサンプルの分散が十分でないので、計算から外れてしまうのは申し訳ないです。私のシステムはMfeが50で、実際のストップロスは300まで下がるのに、典型的な損失は50と考えるのは少し不愉快です。

フィリップス・ツールを使用すると、フリークエンシーが生成されるので、評価に役立ちます。私はこのツールでもう少し遊んで、time-to-mae/mfeがどのように機能するかをもっと理解する必要があります。それが私の次のステップです。

OK、先ほどZzueggが言及した論理エラーを修正し、0.1pips固定でデフォルトを実行しました。

デフォルト:in_Pips

Mfe 2700 - Profit 977= Excess Mfe 1723

Mae -1272 + Mfe 2700= アンダーマイニング 1428

Zen-Mxe 1.20

Zen-Mxeはこれまでで最も低い値ですが、ブラインドタイム・クローズと比較されているため、驚くには値しないでしょう。24時間クローズと比較すると、僅差で勝っています。このシステムを長く使えば使うほど、Zen-Mxeは低くなるようです。これは、オリジナルのプロバイダーが示しているように、このシステムがより長期のシステムであることを示しています。

Time-to-Mae/Mfe Next....更新内容

373.4833333 0.02

853.4833333 0.02

1693.483333 0.02

1873.483333 0.02

11653.48333 0.02

133.4833333 0.04

253.4833333 0.04

613.4833333 0.04

193.4833333 0.08

73.48333333 0.14

13.48333333 0.56

時間2Mae= 17728

493.4833333 0.02

733.4833333 0.02

853.4833333 0.02

1213.483333 0.02

1453.483333 0.02

1693.483333 0.02

3013.483333 0.02

5353.483333 0.02

9733.483333 0.02

373.4833333 0.04

433.4833333 0.04

673.4833333 0.04

913.4833333 0.04

253.4833333 0.06

73.48333333 0.08

133.4833333 0.08

193.4833333 0.08

13.48333333 0.36

時間2Mfe= 27602

Time2Maeは明らかにTime2Mfeより低い。しかし、私のレポートの数値はすべて予想より大きくなっているようだ。この場合、重要なのは相対性なので、Phillipが説明できるようになるまで、先に進むことにします。

Time-2-Meがチェックアウトした今、Emfeを改善するためにいくつかのExit条件を試してみる。Emfeを改善するために、いくつかのExit条件を試してみようと思います。最初に思いつくのはトレーリングストップです。そう、Break-Evenストップをもっとダイナミックなものに変えるときが来たんだ。それから、ここに あるBarrowBoyのAtr-Stoplossも試してみるよ。そう、BBは君を巻き込んでいるんだ :) 気にしないでね。彼はモデレーターの一人です。そして、最後に、ZzueggのAccelerated Maは、ここに あります。8P あと、2つほど教えておきました。ストップ・ロジックは前の5小節の安値から始まっているので、その流れを維持するためです。そして、私自身の1つ、Envelopes :) 郵便屋さんが好きだといいのですが。

心理的緩和とオリジナルのロジックを残すために、ブレイクイーブンを設定した後にトレーリングストップを発動させようと思っているんだ。

*アンダーマインドは、フィリップスのアンダーマインというコンセプトでやってみたものです。(高ければ高いほど良い) もし、underminedがマイナスであれば、シグナルを逆にすることを考えるかもしれない。

*Excess Mfe はフィリップスの EMFE コンセプトに対する私の試みです。

*禅-MxeはEMFE / Underminedです。私は、汝を新しいCriterionと名付ける。8)) 冗談です。(下=良い)

Defaultは元々書かれていたプログラムです。DefaultとTimed Closeの比較は、Defaultが$単位の値であり、ロットサイズが可変であるため、正確ではないでしょう。なぜなら、Defaultは$単位の値であり、可変ロットサイズだからです。

こんにちは、ubzenさん。ここで何か誤解があるようです。あなたの投稿を読んで、どこで、どのように誤解が生じたのかを正確に理解しようとするよりも、このスレッドで私が前に投稿した内容をさらに拡大して、私が話していたことが何であるかを明確にしようとする方が、私の時間を有効に使うことができると思うのです。 "Undermined "とは、あなたのエントリー戦略がトレードを開始するのを遅らせていたら、あなたのトレードの利益はMAEの値まで高くなる可能性があったということです。このような場合、「己の信念を貫く」ということが大切です。もし、あなたの戦略がポジションを開く前にもっと長く我慢していたら、あなたのエントリー価格はもっと低くなっていたでしょうし、最終的にはもっと多くの利益を得ることができたでしょう。上と下の図の違いを見てください。この違いは、エントリー戦略が異なるため、利益(チャートの右側)が下のトレードの方が上のトレードよりも大きくなっていることです。MAEのドル値は、あなたのエントリー戦略がプライスアクションのローカル市場の底を予測/タイミングに優れていた場合、全く同じ貿易でより多くのお金を稼ぐ機会を持っていたかを教えてくれます。( 私が

バックテストを 行うとき、すべてのMAEを平均し、全体の平均MAEが最も低い戦略を探します。これは、それらのエントリー戦略が、エントリーポイントのために市場の予測/予報/タイミングをより良く行っていることを示しています。この MAE の分析は、MFE 値がない状態で行われる。エントリー戦略とエグジット戦略は、市場に参入する機会や市場から退出する機会を予測/タイミングを計る上で有効であることを特徴付ける場合、全体的なトレード戦略の2つの全く別の側面として扱われます。

平均 MAE 値を使用して最適なエントリー戦略(およびパラメータ) を検索する一方で、平均 EMFE を使用して最適なエグジット 戦略を検索する。

平均 MAE と平均 EMFE が最も小さい戦略を探します。これらの 戦略は、市場に参入するタイミングと市場から退出するタイミングを予測する上で最 善の働きをするからです。

とはいえ、もちろん、市場に参入するのを長く待ち、その後、早々に市場から退出するような戦略は望ましくなく、平均 MAE と平均 EMFE は小さいが、総利益も小さい。

私は、ソートやフィルタリングの基準を設けて、簡単にフィルタリングしています。バックテストを 実行し、deinit()ごとに、特定の取引パラメータ・コンボの平均MAEと平均EMFE値、および取引ごとの平均利益で更新されるcsvファイルを持っているのですが、このcsvファイルは更新されるだけです。csv ファイルは、平均 MAE、平均 EMFE、および平均利益/取引のすべてが最小閾値を満たした場合にのみ更新されます。

例としては、「平均MAEは-100ドル以下、平均EMFEは+100ドル以下、取引あたりの平均利益は200ドル以下でなければならない」というようなものが考えられます。あくまで一例です。

そして、得られたデータを取引ごとの利益でランクソートし、最大限の利益を生む取引戦略を探します。

なぜなら、私は成功の尺度として「粗利益」を使っていないからです。私は、RAROC(リスク調整後資本利益率)が最も良い戦略を探しています。

これは、口座の50%を失う確率(ドローダウンの中央値)を計算し、ROIを正規化(リスク調整)して、破滅のリスクは、口座の資本の50%を失う確率が1%であるようにします(いわゆる1/50%ルール、さらに保守的に1/20%を目指す人々もいる)。このデータがあれば、RAROCを計算し、RAROCの出力をランクソートすることができます。

その結果、平均 MAE と平均 EMFE が本質的に低い戦略は、(明白な理由により)本質的に収益性が高く、RAROC も本質的に高 いことがわかります。すべてがうまくまとまるのです。

MAE/MFE ...M for Maximal...の話はよく聞きますが、外れ値を特定する試みはありますか? 例えば、特定のトレードが利益を出す前に300pips不利な方向に動いたかもしれませんが、ほとんどのトレードは50程度しか動かないでしょう。

もし私が昨年の夏にアップロードしたコードをお使いなら、異常値識別手順(WECOルールによる)が含まれており、分析から異常値トレードをパージしてくれると思います。 正直、去年のコードは古すぎて、そんなに前にこのロジックでアップデートしたのか、それとももっと最近追加したのか覚えていないんですけどね。 また、ある時点で、私はcall関数でエクスカージョンフィルタリングをユーザーが選択できるようにしました。 そのため、昨年のコードには存在していても、ユーザーが呼び出す際に有効にしていなければ無効になっている可能性があります。

M は最大値ですが、これは取引ごとの最大値であり、取引バスケットの最大値ではありません。 また、当然ながらMAEとEFMEの標準 偏差も関係します。