R = e^(-(2*a*z)/(d*d))

Where:

R = risk of losing z fraction of the account

e = 2.71828, the base of the natural logarithm

z = The fraction of the account that might be lost, inthiscase10%, or 0.10

a = average, or mean return, inthiscase6.5%, or 0.065

d = standard deviation of returns, inthiscase10.47%, or 0.1047

そして、R(100回の取引後に口座が10%減少すると予想される頻度)を次のように計算します:

R = 2.71828^(-(2*0.065*0.10)/(0.1047*0.1047))

R = 0.30547

R = 30.5%

R = (1-z)^(-2*a/(d*ln(1-d)))

Where:

R = risk of losing z fraction of the account

z = The fraction of the account that might be lost, inthiscase10%, or 0.10

a = average, or mean return, inthiscase6.5%, or 0.065

d = standard deviation of returns, inthiscase10.47%, or 0.1047

私はあなたのxとP(x)の数字の由来を理解しようとしているのですが、多分英語があなたの第一言語ではないと思うので、私が何らかの結論や混乱した発言をする前に、あなたが使っている用語の意味を理解することを確認したいのです。

"取引あたり0.5%の一定のリスクで"

取引あたり0.5%のリスクとは何でしょうか?これは、市場が自分のポジションに対して不利に動き、ポジションがストップロス価格で決済された場合に、口座残高の0.5%のリスクを負うという意味ですか?

"つまり、私は口座残高の50%になる可能性が0.35%ある "ということです。

破滅のリスクは時間要因の計算で、つまり計算した数字で作る明細書の単位は、「1トレードあたり」「1週間あたり」「1ヶ月あたり」を意図しています。

今のところ、xとP(x)がどこから来たのか分かりませんが、それがここに関わる単位を決定しています。

あなたがしたことを理解するのを助けてください。あなたが計算を正しく適用しているかどうかを判断するために時間を投資することができれば、私はもっと嬉しく思います。

こんにちは、フィリップ

そして、ここで私を助けてくれてありがとう)

取引あたりの0.5%のリスクとは、まさにそのことを意味します。もし相場が私のポジションに反して動き、SLに到達した場合に失う金額です。

0.35%というのは、全テスト期間(約8年間)の値で、XとP(X)はこのレポートからも引用しています。

この計算をどの期間で行うのが合理的なのか、よくわからないのです。

2001年10月1日〜2002年10月1日という期間を考えてみましょう。

その期間でファクターを計算するのは論理的でしょうか?勝ちトレードと負けトレードの関係を判断するのに十分なデータはあるのでしょうか?

今回は分かりやすかったでしょうか?)

破滅のリスク計算の使用方法は、期間(月、週、年など)またはある種の増分(取引ごと、10取引ごとなど)を定義し、それらの期間の統計を集計することです。 破滅のリスク計算の結果出力が実際に何を意味するのか(その単位)という点で重要です。

まず、正しい質問をしているかどうかを確認する(言い換えれば、計算しようとしている答えが、実際に必要な/答えてほしい質問に答えるものであるかどうかを確認する)ことに焦点を当てることが役立つ場合があります。

例えば、私のクライアントは月単位でタイムラインを管理しています。 日次や週次を気にせず、月次の結果がすべてなのです。 ですから、私の場合、毎週の結果や取引単位で破滅のリスクを計算しても、誰も得をしません。

したがって、私がバックテストで行わなければならないことは、月単位で平均収益率(利益、損失、RORなど)を把握することです。 次のようなものです。

破滅のリスク指標を計算するためには、まず時間枠のデータを集めなければなりません。 この例では、月次収益率の結果を組み立て、月次平均 ROR を計算し、次にこれらの月次収益率の標準偏差 を計算する必要があります。

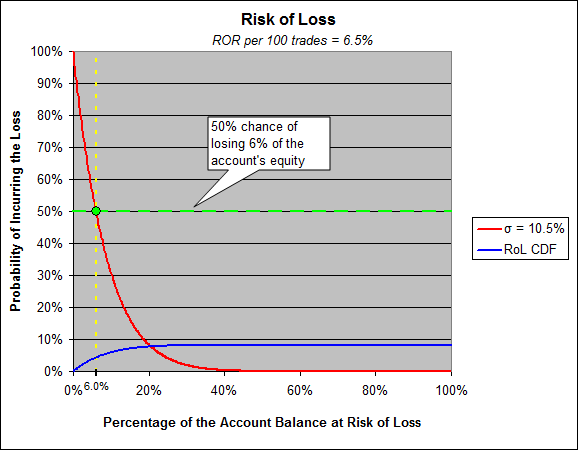

この例では、平均月間RORは12%、標準偏差は8%でした...バックテストの結果から、これは将来的に金となるはずでしたが、そうではありませんでした(ご覧の通り)。 私は自分の口座がいつダメになるかを知ることに興味があるのではなく(それは些細な問題です)、むしろ口座がある一定量、例えば20%の水増しをする頻度を知ることに興味があるため、破滅のリスクを損失リスク(ROL)と呼んでいることに注意してください。

つまり、12%の月次RORと8%の標準偏差は、6.5%の確率で口座の価値が7.4%減少することを意味します(月末のイベントの6.5%、つまり約15ヶ月に1度)。

ですから、一見不可解なフォワードテストの結果に最初は驚きましたが、バックテストの結果に基づいて毎月このような結果を予想するのは完全に合理的であり、15ヶ月に一度、私の口座の高水準のドローダウンでこのようなマイナスを予想することができるのです。

つまり、意味のある損失リスク評価を計算するためには、まずどの期間が適切かを決め、その期間のRoRの平均と標準偏差を計算するのに適した形で結果を組み立てなければならないのです。

バックテストのデータがあれば、破滅のリスク(または損失のリスク)の計算を使用して、無数の統計ベースの分析を行うことができます。

質問がたくさんあるんです !

手始めに....

1- あなたの毎月の計算では、一定のポジションサイズを想定していますか?

2- 毎月のテストは最初の入金で行われるのですか? 前月の進捗に関係なく?

最初の2つの質問に対する答えがYESであると仮定して :)

100トレードの14グループに対してRORを計算しました。

0.01ロットサイズを使用し、各グループの初期預金$700で計算を行いました。

次のような結果が得られました。

(エクセルをインストールする必要がありますね... ?)

1-> 0%

2-> + 12%

3-> 0%

4-> + 18%

5-> - 3%

6-> -8%

7-> +22%

8-> -3%

9-> +11%

10-> +23%

11-> +17%

12-> +7%

13-> -8%

14-> +2%

このデータから、平均RORは6.5%、標準偏差は 10.47%であることがわかりました。

さて、2番目の部分の計算がよくわからない。

「つまり、12%の月間RORと8%の標準偏差は、私の口座が6.5%の頻度で7.4%の口座価値の損失を経験 することを意味します(月末のイベントの6.5%、または約15ヶ月に1度)。

質問がたくさんあるんです !

手始めに....

1- あなたの毎月の計算では、一定のポジションサイズを想定していますか?

2- 毎月のテストは最初の入金で行われるのですか? 前月の進捗に関係なく?

はい、分析からイベントの時系列バイアスを除去したい場合、バックテストは常に複利を効かせずに行わなければなりません。 非加重統計分析(平均や標準偏差など)を行う場合は、各イベント(取引)を他のすべてのイベントと同じ重み付けで配置する必要があります。 このことはすでにご存じかと思います。

フォワードテストやライブテストを行う場合、選択をしなければなりません。フォワードテストはすべてお金を稼ぐために行うのか(そのときは複利計算が有効であるべき)、それともフォワードテストはさらにこの種の統計分析に適したデータを生成するために行うのか?

サンプリング期間が十分に小さくなり、1回の取引を捕捉できるようになる数学的限界では、統計的バイアス係数はユニティー(1)になるので、統計的バイアスが有効であるという事実を無視することによってもたらされる誤差は、その状況では最小限になることに注意すべきです。

このような話は、バックテストとフォワードテスト(またはライブ取引)の両方について決定する必要があり、もし両者の統計が数学的に比較可能であることを望むなら、バックテストの結果データをフォワードテストの関連統計にマッピング(別の数学用語)できるような方法で管理したことを確認する必要があるということです。

開始時の口座残高に依存しない固定ロットサイズでバックテストを行うことは、バックテストで行う唯一の方法です。

最初の2つの質問に対する答えがYESであると仮定して :)

100トレードの14グループに対してRORを計算しました。

0.01ロットサイズを使用し、各グループの初期預金$700で計算を行いました。

次のような結果が得られました。

(エクセルをインストールする必要がありますね... ?)

1-> 0%

2-> + 12%

3-> 0%

4-> + 18%

5-> - 3%

6-> -8%

7-> +22%

8-> -3%

9-> +11%

10-> +23%

11-> +17%

12-> +7%

13-> -8%

14-> +2%

このデータから、平均RORは6.5%、標準偏差は10.47%であることがわかりました。

さて、2番目の部分の計算がよくわからない。

「つまり、12%の月間RORと8%の標準偏差は、私の口座が6.5%の頻度で7.4%の口座価値の損失を経験 することを意味します(月末のイベントの6.5%、または約15ヶ月に1度)。

バックテストから データを入手し、上記の投稿で説明したようにデータが準備されていれば、将来の損失のリスクを計算するためにどの方程式を使用するかを選択することができます。複利運用をするかしないか?もし複利運用をしないのであれば、計算式は次のように単純です:

そして、R(100回の取引後に口座が10%減少すると予想される頻度)を次のように計算します:

この例では、「100回の取引後、自分の口座が高水準から少なくとも10%のドローダウンを経験する頻度はどのくらいか」という質問に対して、答えは「30.5%の確率で起こる」となります。

あるいは逆に、「私の口座は、100回の取引期間に少なくとも3回、ハイウォーターマークから10%ダウンするはずだ」と言うこともできます。これは複利運用をしない場合の話です。

フォワードテストやライブテストで複利計算をするつもりなら、同じRoR%とstand-devを使用し(イベントクロノジーバイイングなしで生成したので、この用途にもマッピングできます)、より複雑なフォーラムラを使用するだけです:

そして、あなたが開発したトレード戦略の上に構築された複利トレード手法のRを計算すると、次のようになります:

この場合、複利か複利でないかの違いは、予想通り計算された損失のリスク(30.6%対30.5%)にはほとんど影響を与えませんが、シャープ比が<1であれば複利は複利でないよりも常にパフォーマンスが悪くなります(少なくとも統計的には) (あなたの場合は 0.62 と 1 よりかなり低い)。

私たちは同じページにいるのでしょうか?

計算式はよく知られています。

しかし、30.5%の確率で少なくとも口座残高の10%を失うというのは、本当に意味があるのでしょうか?

この14の値のセットで、最大ドローダウンが8%で、それが2回だけ繰り返され、それ以下になることはなかったという事実を考えてみてください。

だから、10%以上のドローダウンがある30.5%というのは、かなり不釣り合いだと思うのだが...。

自分なりに少し調べて、10%以上のドローダウンが発生する確率を計算してみたところ、違う結果になりました。

次の式を使いました。

X は平均 μ、標準偏差 σ の正規分布の確率変数である。

X= - 10%

µ= 6.5%

σ = 10.47%

正規分布は対称なので、+1.576を使うことができる。

Zまでの累積確率は→Φ(t)=P(Z≦t) で与えられる。

しかし、私は1-Φ(t)= 1 - P(1.576)= 1 - 0.9418 = 0.0582 = 5.8% である相補的累積を計算する必要がある。ということになるのですが、何か意味があるのでしょうか?

Xは平均μ、標準偏差σの正規分布からの確率変数である

X= - 10%

µ= 6.5%

σ = 10.47%

しかし、私は1-Φ(t)= 1 - P(1.576)= 1 - 0.9418 = 0.0582 = 5.8% である相補的累積を計算する必要がある。というのは、何か意味があるのでしょうか?

ここでいうμは平均ドローダウンでしょうか、それとも平均収益率でしょうか?また、ここでいうσはドローダウンの標準偏差なのか、RoRの標準偏差なのか?補欠累積は、ドローダウンが10%になる確率なのか、収益率が-10%になる確率なのか?

私の理解では、あなたはリターンの リスクの値とドローダウンの リスクの値を混同しています。ドローダウンリスクの統計値を計算したいのであれば、すべての取引のドローダウン(損益ではなく、取引が「生きている」間の一時的なドローダウン)を計算する必要があり、取引ごとの平均ドローダウンとstddevを計算することができ、その補完的累積値があなたが考えているものを表します。

私たちは、破滅のリスク(特に損失のリスク、破滅のリスクの計算をさらに一般化したケース)について話しているのです。この記事を 読んでみてください。つまり、単に言葉のニュアンスにこだわるのではなく、本当に読んでみてください。

2ページ目には、1シグマを失うリスクを計算するための非常に単純な計算が載っています。10.47%を失うリスクは、あなたの平均収益率に依存し、あなたの場合6.5%である。あなたのシャープ値は1以下であり(通常、良いこととはみなされません)、10.47%(1シグマ)を失うリスクは29.1%となります。

このグラフの縦軸と横軸に注意してください。Y軸は、あなたの心の中でいくつかの重要な質問を刺激するはずです、そして、それに答えることは、ドローダウンの意味を理解する道にあなたを導くでしょう。0.1%の損失を被る確率が100%に近いというのはどういうことなのか」と自問自答してください。

それを考えてみてください。私たちが損失/破滅のリスクで計算しているのは何なのかを考え、あなたのトレードの株式対時間のグラフがどうなっているかを考え、それが新高値を付け、その後わずかに引き戻すたびに、このこれまでわずかに引き戻したことが新しく設定した高水準からのドローダウンであることに気づいてみてください。

いずれにせよ、人は1シグマで損失のリスクを考えるのではなく、コイントスのように50/50で考える傾向がある。では、あなたの口座が50%の確率で失うエクイティはいくらでしょうか?答えは6%

100回の取引が終了するまでに6%の損失を被る可能性が50/50あります。

また、この計算は14のサンプルの統計に基づいており、一般に、この計算で得られた数字を「下限値」と呼んでいます。つまり、50%の確率で口座資本の6%を失うと計算する一方で、この値は「少なくとも6%だが、未計算のリスク要因のためにそれ以上になる可能性がある」という意味も含んでいるのです。

バックテストで自分の戦略が聖杯であることを示したにもかかわらず、75%の人がFXでお金を失うのには理由があります。破滅のリスクを計算するためのデータは自由に使えるのに(つまり、必要に応じてデータを生成できるのに)、利益率や期待されるペイオフなどという夢と希望で売られてしまうのです。

でも、私の言葉を鵜呑みにしないでください。そして、それをテストしてください。バックテストしたストラテジーをフォワードテストして、何が起こるか見てみよう。(私が知らず知らずのうちにこの実験をしたときの、上の私の結果を見てくれたかな?)

(そして、損失リスク分析で発見される金融のナゲットがもう一つあります。あなたは、なぜシャープ比が金融アナリストの間でそんなに崇拝されているのか、そして、その主要な弱点となぜ人々が「ベータは殺す」と言うのかを理解するようになるでしょう)

オーケー

これなら大丈夫だと思います、ありがとうございました。

明日また質問します。)

ああ......。

ひとつわからないことがあるんですが、この計算には他の要因はないんでしょうか?

月単位で計算されたRORの結果を見てみましょう。

議論のために)より多くの取引がある月にあなたが得るより高いRORであると仮定してみましょう。

例:0回の取引で0%の利益

10回の取引で5%(平均)の利益

20回の取引で10% (平均) の利益

というように...

30ヶ月の期間中、ROR分布に高い値の広がりがあったと仮定します(各月に行われた取引の数は全く異なる)。

平均リターンが10%、標準偏差が 20%で、マイナスのRORはなかったとします(取引回数がマイナスになることはありません...)

ここで、20%の標準偏差の損失リスクを計算すると、約37%になります...これは本当に意味がありません。

あなたは私がここで起こっている場所を参照してください?