研究室-価格チャートの統計的分析。

3、4年目のどこかで方法論の本(クソマスサービス論)を取るんですね。独立した要求という形で、真のニーズがどのように取引結果に含まれるかをボックスで説明しているところ。

でも、何も変わらない、太陽は昇り続ける。日々の活動は、毎日、まったく同じです。

ファイル:

VVT:

曜日ごとに比較し、どの曜日が最も刻み数が多く、どの曜日が最も少ないかを調べる(よほど怠け者でなければ)

そうだろ?

Evgeniy Chumakov:

そうだろ?

パターンを探すにあたって、私はこうしました、1時間足のOHLCバーです。

緑色のバーはHL間の差の総和、青色のバーはOC間の差の総和がプラス(=上昇バー)、赤色のバーはOC間の差の総和がマイナス(=下降バー)を便宜上プラスに変換したものである。

左から1番目が日中、2番目が曜日別、一番下が週別です。

写真はあなたとあまり変わりません、木曜日はあなたの最も活動的な日でもあります)

VVT:

パターンを探す上で私が行ったのは、1時間足のOHLCバーです。

緑色のバーはHL間の差の総和、青色のバーはOC間の差の総和がプラス(=上昇バー)、赤色のバーはOC間の差の総和がマイナス(=下降バー)を便宜上プラスに変換したものです。

左から1番目が日中、2番目が曜日別、一番下が週別です。

写真はあなたとあまり変わりません、木曜日はあなたの最も活動的な日でもあります)

あなたはボラティリティを分析され、私の上記はティックフローの強さだと理解しています。

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

定常性 または不変性とは、あるプロセスが時間の経過とともにその特性を変化させない性質のことである。

では、FXの価格チャートには不変のものがあるのか、ないのか?

実験的に見つける必要があるのです。

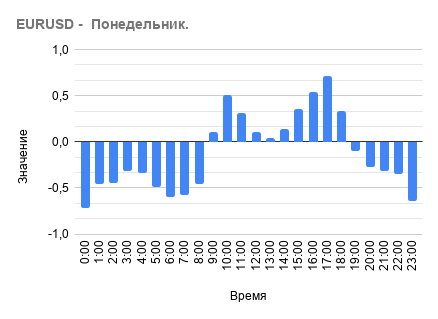

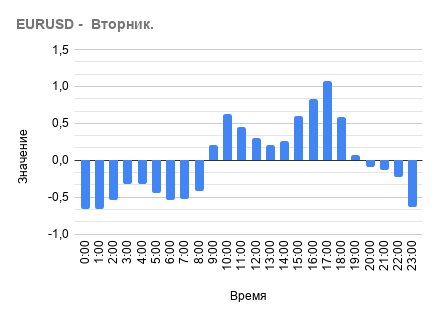

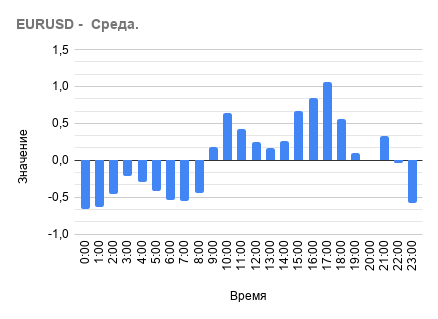

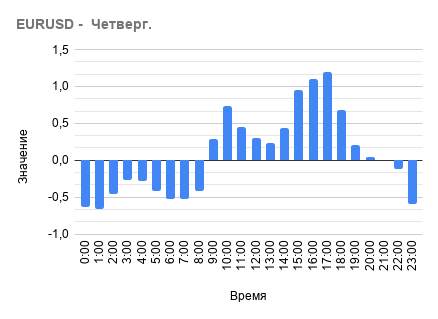

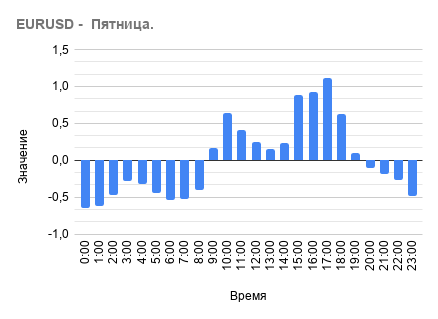

研究1-時間帯による刻みの流れの強さの平均値からのずれを調べることが目的です。

平均値の期間を100時間とする(平均期間の大きさの選択によって最終結果の性格が大きく変わるわけではないことは言うまでもない)。

ティックフローの強度の平均値からの偏差は、式によって算出される。

[フローレート] = ([現在のバーのティック数] - [過去100バー中の平均ティック数])/ [過去100バー中の平均ティック数 ]).

このように、変化率と同じような値を得ることができるのですが、ただ、その結果に100%をかけるとマイナスになってしまいます。

そして、スライディングウィンドウでチャートを通過し、1日の各時間のデータを別々に収集します。

その結果、各時間帯の観測値の平均値である 「時間帯別総フラックス強度」/「観測 数」が得られます。

では、その実験結果を見てみましょう。

グラフ1:時間帯によるダニフラックス強度の平均値からのずれ。

ダニの強さは夜から朝にかけて弱く、日中に強くなり、また弱くなることは、すでに多くの人が観察で知っています。

このティックフローの振る舞いの構造をグラフにするとよくわかる。

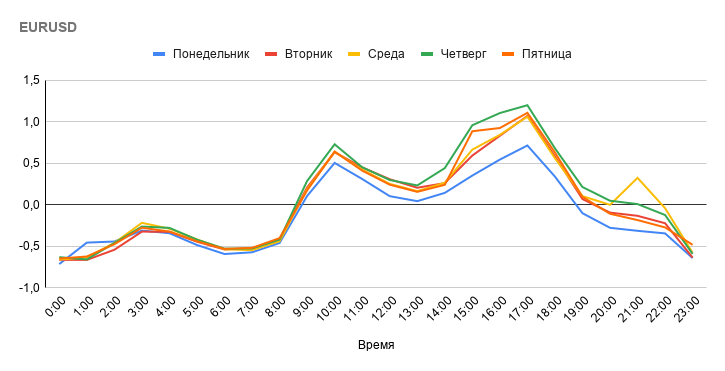

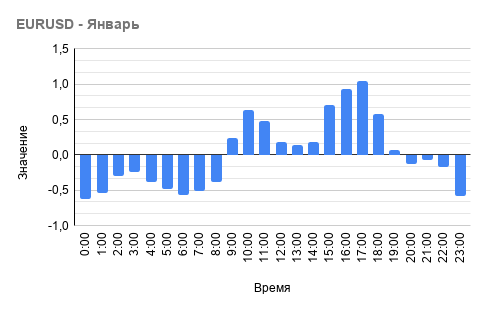

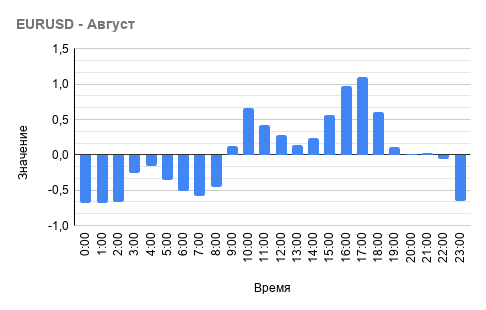

しかし、これは利用可能な歴史の全期間のデータであり、ここで不変なものは何でしょうか?そんな疑問が読者の中に生まれるかもしれません。歴史上のさまざまな時代のデータを検討することには賛成です。続いて、年ごとのティックフローの構造を見てみよう。

グラフからわかるように、ダニの流れの特徴は年によってほぼ同じである。

結論:時間帯によるティックフローの強弱の平均値からの乖離は一定の性質があり、時間による変化はない。

後日、曜日 別にこのような分析をすることになるかもしれません。