インディケータ: ハースト指数

ハーストを計算するのに「hurst =MathLog(iValue)/MathLog(inpHurstPeriod);」を使用しています。MathLogまたはLog10(R/Sグラフをプロットするのに使用されているのを見たことがある)が使用されているかどうかは重要ですか?

ありがとうございました。

このエントリーに掲載されているバージョンは、"by the book" アルゴリズムバージョンです。

このバージョンを使用する:ハースト指数 - 最適化されたバージョンの 代わりに

________________________

追記:3秒の結果を得るために、3年間のデータでどのような時間枠とテスト設定を使用しましたか?それは(すべてのティック・モードでのバック・テストでは)非常にあり得ないことですが、私はそれを知りたいのです。または、建値のみのモードを使用していましたか?

いずれにせよ、新しいバージョンは高速です...

そうでなければ、よほど強力なシステムでない限り、どんなシステムでも毎ティック3秒で結果を出すことは不可能です!

このエントリーに掲載されているバージョンは、"by book "アルゴリズム・バージョンである。

このバージョンを使用する :Hurst exponent - optimized version instead

________________________

追記:3秒という結果を得るために、3年間のデータでどのような時間枠とテスト設定を使用しましたか?それは(すべてのティック・モードでのバック・テストにおいて)非常にあり得ないことですが、私はそれを知りたいのです。または、建値のみのモードを使用していましたか?

いずれにせよ、新しいバージョンは高速です...

私は新しいバージョンを試してみます。

----

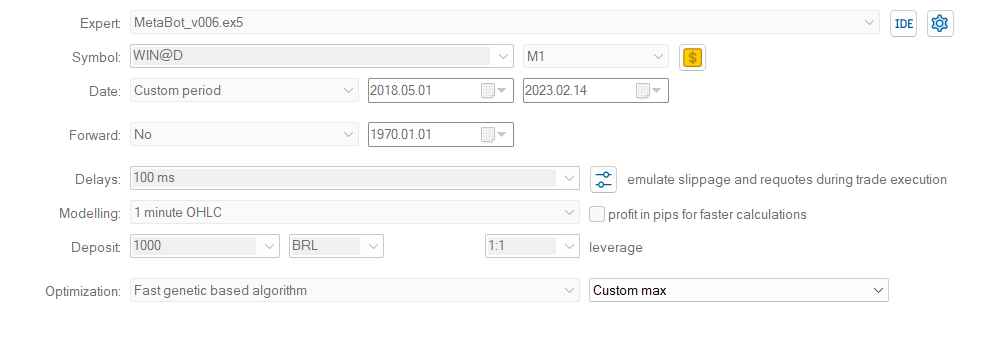

私のバックテストについて、どのように設定したかをお見せするために画像をアップロードしました。

{kind=link}

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

ハースト指数:

ハースト指数は、「依存インデックス」または「長距離依存インデックス」と呼ばれます。時系列の相対的な傾向は、平均的に強く回帰するか、ある方向に集中するかのどちらかとして定量化されます。

作者: Mladen Rakic