Cosa inserire nell'ingresso della rete neurale? Le vostre idee... - pagina 49

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Il mio pensiero è semplice, dopo aver sperimentato anche io l'ingrato giocherellare:

Ci sono stati di mercato, si possono ottenere, ad esempio, attraverso il clustering.

Se si prendono e si collegano le quotazioni (rendimenti) di ciascun cluster separato, in alcuni casi si ottiene quasi una serie stazionaria. Potete già lavorarci.

Inoltre, non è assolutamente importante cosa inserire nell'input del modello (preferibilmente prezzi grezzi, in modo da non perdere informazioni).

Gli algoritmi di MO funzionano perfettamente, non c'è bisogno di approfondire. È necessario cercare le regolarità stazionarie. Solo su di esse il MOSHka predice costantemente il futuro.

Ho visto i risultati del vostro articolo sulla convalida incrociata.

Evgeny Kostenko ha realizzato un Expert Advisor con un working forward di 10 anni basato su di esso. L'unica cosa è che si tratta di una costruzione a lungo termine, nel senso che è un prodotto di investimento.

Un'altra nicchia - pipsing e scalper - è occupata dai broker, lo spread uccide il graal dell'alta frequenza, che può essere raccolto su qualsiasi MLP, come ha dimostrato la pratica dei test senza commissioni e senza spread. E qui c'è la "nostra", "economica" nicchia - intraday e medio termine - in cui non c'è soluzione.

Tranne che per artefatti come l'arbitraggio tecnico e così via. Ed è qui che dovrebbe essere implementata una soluzione funzionante.

Ho visto i risultati del vostro articolo sulle valutazioni incrociate.

Evgeny Kostenko ha creato un Expert Advisor basato su di esso con un'aspettativa di lavoro di 10 anni. L'unica cosa è che si tratta di una costruzione a lungo termine, nel senso che è un prodotto di investimento.

Un'altra nicchia - pipsing e scalper - è occupata dai broker, lo spread uccide il graal dell'alta frequenza, che può essere raccolto su qualsiasi MLP, come ha dimostrato la pratica dei test senza commissioni e senza spread. E qui c'è la "nostra", "economica" nicchia - intraday e medio termine - in cui non c'è soluzione.

Tranne che per artefatti come l'arbitraggio tecnico e così via. Ed è qui che dovrebbe essere implementata una soluzione funzionante.

Finora non sono stato in grado di condurre molti test sul macbook su TF M5 e sotto i tick, è molto lento. Sono troppo pigro per aspettare. Forse partorirò qualche volta più tardi.

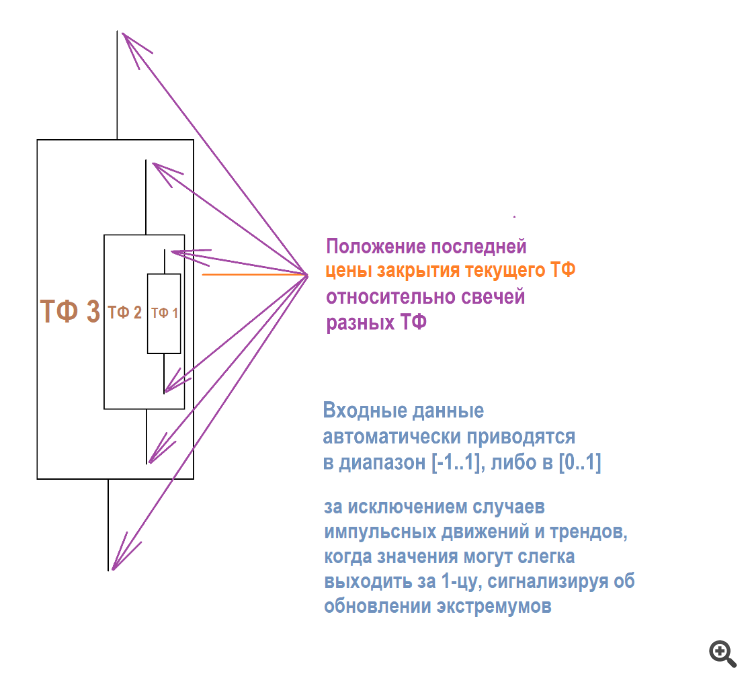

Il prezzo cambia o aumenta su una sorta di finestra fluttuante o sulla barra corrente - una sorta di ok.... leggere.

Grazie, l'ho provato

Questo design dà talvolta buoni risultati anche su un semplice NS.

Vantaggi potenziali:

L'ideale sarebbe collegare input stazionari e input non stazionari - prezzi nudi, in modo che il NS possa lavorare "secondo le istruzioni", ma su un grafico dinamico libero (con prezzi in movimento libero).

Perché la moltiplicazione del numero in ingresso per un certo numero offre una maggiore stabilità stazionaria nel trading? Che cos'è la moltiplicazione... Cioè, se un numero normalizzato viene inserito in ingresso e poi gli viene aggiunto un coefficiente, l'ottimizzazione non dà insiemi sovraraffinati o semplicemente piatti.

Ma se si moltiplica il numero in ingresso per un coefficiente e si esegue nuovamente l'ottimizzazione, si ottengono i migliori insiemi riqualificati. Il fattore di recupero, il fattore di profitto, il bilanciamento, tutto è di ordini di grandezza superiore rispetto all'aggiunta lineare.

Anche quando hanno creato il perceptron, la rete neurale, hanno implementato la moltiplicazione dei pesi, non l'addizione/sottrazione. Perché? Chi lo sa, c'è un senso "produttivo" in questo o semplicemente l'hanno provato - ha funzionato - l'hanno lasciato.

UPD Se non altro, ho preso un 3 in matematica. Non giurare

Certo, è un iper-sopravvalutatore, perché non ha uno stop-loss rigoroso, ma il compito è semplificato: bisogna trovare il modo di sopprimere queste parti del grafico, in cui il NS inizia ad addormentarsi, cioè bisogna giocare con la soglia della funzione di attivazione in uscita e con i dati di input specializzati per questo compito.

Ad esempio, i candelabri non sono più adatti, in quanto il più delle volte mostrano una dimensione casuale delle operazioni sul grafico. Ho preso questa idea dal ramo MO. Inizialmente, circa 5-10 anni fa, quando ho visto i risultati degli allora NS-advisor, ho subito sputato con le parole: "Vergognoso overstayer!".

Ma ora, dopo aver ricontrollato tutto quello che potevo e avevo capito, la pratica stessa dimostra che i risultati più stabili da quelli instabili si hanno proprio quando i NS "tikes" sono bassi e gli "moose" sono grandi. Finora, ZigZag rimane il tipo di dati di input migliore su qualsiasi architettura semplice.

Sono giunto alla conclusione che un NS di lavoro intraday-medio termine dovrebbe avere un profitto medio basso e una perdita media alta.

Sull'esempio di uno dei set: si può notare che le prese sono brevi e le perdite sono più forti. Se siede troppo, lascia un "moccolo" verde sotto forma di cedimento dell'equity. Ma, se trova un buon punto sul grafico, può chiudere in tempo e mostrare una certa stabilità.

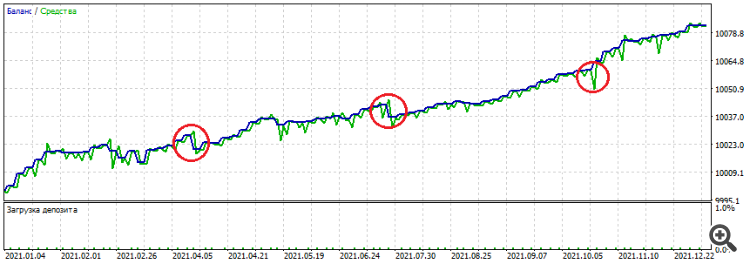

Ottimizzazione - anno: 2021-2022, EURUSD H1

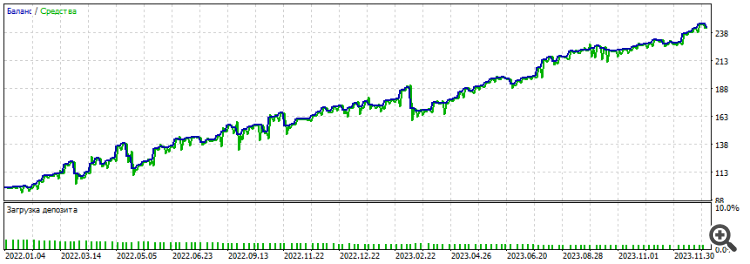

L'anticipo è durato per 2 anni interi: 2022-2024

Un altro aspetto potenzialmente positivo è la dimensione intraday degli scambi: almeno non si tratta di singoli scambi di candele, ma a volte sono estesi nel tempo. Inoltre, gli scambi sono effettuati in entrambi i sensi, ACQUISTO e VENDITA. L'eterno problema dell'approssimazione (se uso il termine correttamente) è che NS sceglie quali operazioni guadagnano di più e costruisce dei pesi per esse. Di conseguenza, se la tendenza sulla sezione ottimizzata è al ribasso e un terzo della sua sezione è al rialzo, si verifica un cedimento globale sulla parte anteriore o posteriore.

Utilizzando uno dei set come esempio:

Sì, a volte cerco di rimuovere questa restrizione. Ha senso, dato che il prezzo si muove in un serpente, idealmente dovrebbe prendere entrambi i take-out.