Laboratorio - analisi statistica dei grafici dei prezzi.

Si prende un libro di metodologia (la teoria del servizio di massa), che è da qualche parte nel 3° o 4° anno. Dove è spiegato nel riquadro come i bisogni reali sotto forma di richieste indipendenti sono inclusi nei risultati delle transazioni.

Ma nulla cambia, il sole continua a sorgere. L'attività quotidiana è assolutamente identica, giorno dopo giorno.

Lastazionarietà o costanza è la proprietà di un processo che non cambia le sue caratteristiche nel tempo.

Conclusione: la deviazione dell'intensità del flusso delle zecche dal valore medio a seconda dell'ora del giorno è costante in natura e non cambia nel tempo.

Forse più tardi farò una simile analisi per giorni della settimana.

Che ora è MSC o l'ora dell'Europa centrale?

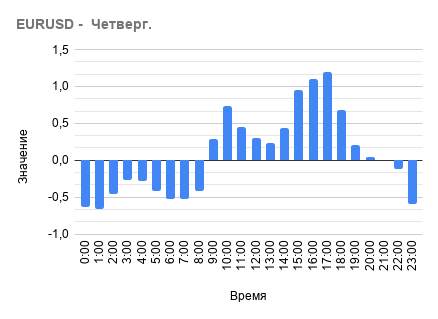

Stavo facendo un esercizio simile con OHLC e ho ottenuto un quadro simile. A proposito, la volatilità massima per giorni della settimana l'ho ottenuta mercoledì e giovedì...

Che ora è MSC o l'ora dell'Europa centrale?

In questo momento è la stessa ora dei dati demo di MSC. RoboFX.

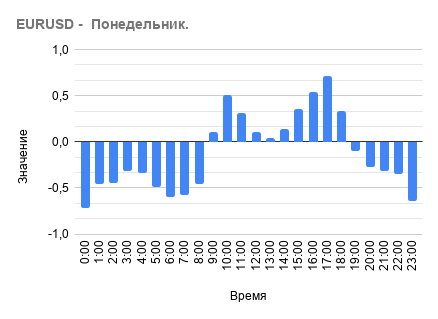

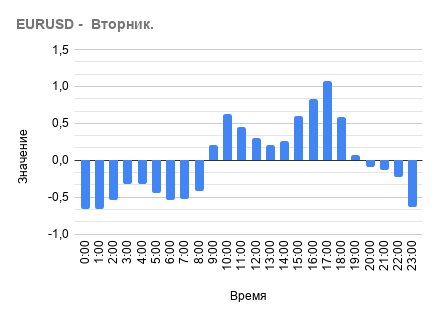

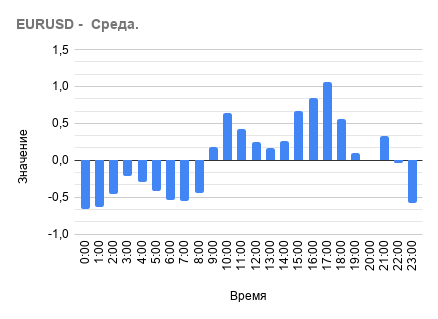

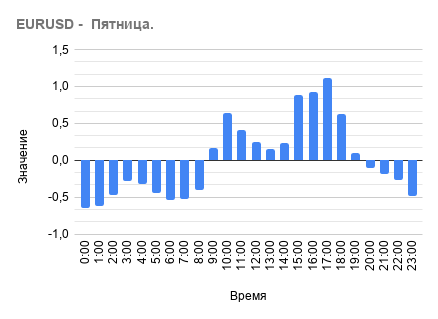

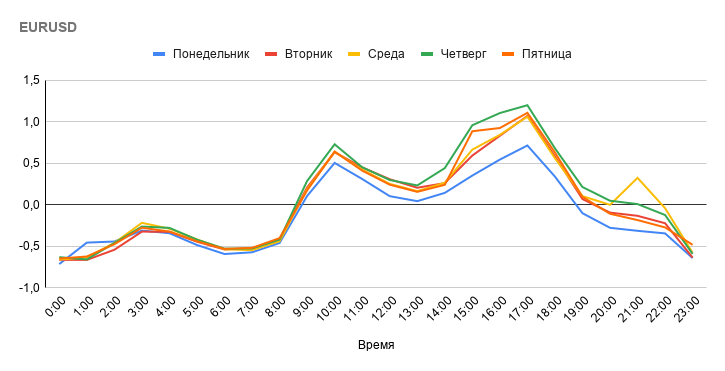

Statistiche per giorni della settimana.

Come potete vedere, la stessa struttura di flusso di tick.

Statistiche per giorno della settimana.

Confronta i diversi giorni della settimana per scoprire quali giorni della settimana hanno il numero più alto e più basso di zecche, se non sei troppo pigro)

Confronta i diversi giorni della settimana per scoprire quali giorni della settimana hanno il numero più alto e più basso di zecche, se non sei troppo pigro)

Giusto?

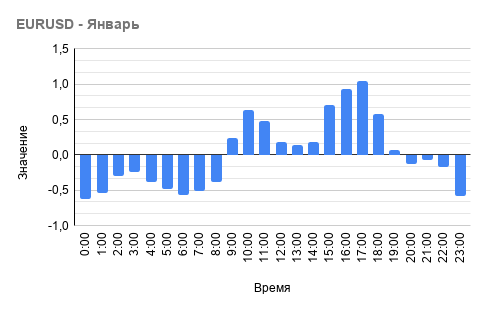

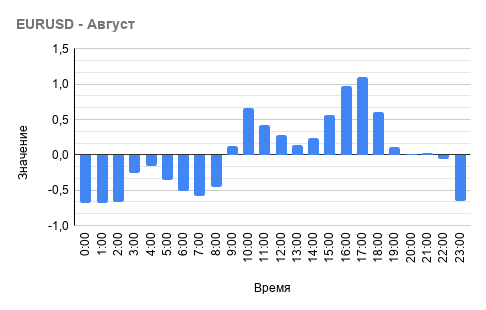

E qui ci sono un paio di mesi indovinati:

In conclusione: il modello di deviazione dell'intensità del flusso di tick dalla media a seconda dell'ora del giorno è di natura costante e non cambia nel tempo dal giorno della settimana o del mese o dell'anno.

Giusto?

Nel cercare un pattern ho fatto questo, 1 ora barra OHLC;

la barra verde è la differenza sommata tra HL, la barra blu è la differenza sommata positiva tra OC (cioè la barra crescente), la barra rossa è la differenza sommata negativa tra OC (cioè la barra calante) convertita in positivo per comodità.

La prima da sinistra a destra è intraday, la seconda è per giorni della settimana e quella in basso è per settimane.

Il quadro non è molto diverso dal tuo, il giovedì è anche il tuo giorno più attivo)

Nel cercare un pattern ho fatto questo, 1 ora barra OHLC;

la barra verde è la differenza sommata tra HL, la barra blu è la differenza sommata positiva tra OC (cioè la barra crescente), la barra rossa è la differenza sommata negativa tra OC (cioè la barra calante) convertita in positivo per comodità.

La prima da sinistra a destra è intraday, la seconda è per giorni della settimana e quella in basso è per settimane.

Il quadro non è molto diverso dal tuo, il giovedì è anche il tuo giorno più attivo)

Ho capito che hai analizzato la volatilità e la mia sopra è l'intensità del flusso di tick.

Come ho capito tu hai analizzato la volatilità e la mia sopra è l'intensità del flusso di tick.

I grafici sono simili in termini di tick, volumi, OHLC -> attività)

Ho notato una cosa interessante; il corpo di una candela media è poco più del 51%, cioè, possiamo supporre puramente statisticamente ovviamente) che la nuova candela chiuderà in un rangeleggermente superiore al 51% dell'apertura)

Ho notato una cosa interessante; il corpo di una candela media è poco più del 25%, il che significa, statisticamente ovviamente), che la nuova candela chiuderà in un range dipoco più del 25% dell'apertura)

Stiamo parlando di H1?

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Lastazionarietà o costanza è la proprietà di un processo che non cambia le sue caratteristiche nel tempo.

Quindi c'è qualcosa di costante nei grafici dei prezzi del forex o no?

Dobbiamo scoprirlo sperimentalmente.

Studio #1 - l'obiettivo è quello di determinare la deviazione dell'intensità del flusso delle zecche dal valore medio a seconda dell'ora del giorno.

Determiniamo il periodo del valore medio come 100 ore (va detto che la scelta della dimensione del periodo medio non cambia significativamente il carattere del risultato finale).

La deviazione dell'intensità del tick-flow dalla media sarà calcolata dalla formula:

[ Flusso] = ([numero di tick della barra corrente] - [numero medio di tick durante le ultime 100 barre])/ [numero medio di tick durante le ultime 100 barre ].

Così otteniamo il valore simile al cambiamento percentuale, solo meno moltiplicando il risultato per il 100%.

Poi passiamo attraverso il grafico nella finestra scorrevole e raccogliamo i dati per ogni ora del giorno separatamente.

Di conseguenza, per ogni ora otteniamo la media delle osservazioni - [intensità di flusso totale per l'ora del giorno ]/[numero di osservazioni].

Guardiamo i risultati dell'esperimento:

Grafico 1 - deviazione dell'intensità del flusso delle zecche dal valore medio in funzione dell'ora del giorno per tutta la storia disponibile.

Molte persone sanno già dalle loro osservazioni che l'intensità delle zecche è minore di notte e al mattino, e poi aumenta durante il giorno e poi svanisce di nuovo.

Il grafico mostra chiaramente la struttura di questo comportamento del flusso di tick.

Ma questi sono i dati per tutto il periodo della storia disponibile e cosa è costante qui? Questa domanda può sorgere nel lettore. Sono d'accordo che dovremmo considerare i dati di diversi periodi storici. Poi guardiamo la struttura del flusso di zecche in anni diversi.

Come si può vedere dai grafici, il carattere del flusso di zecche è quasi identico di anno in anno.

Conclusione: la deviazione dell'intensità del flusso di tick dal valore medio a seconda dell'ora del giorno è di natura costante e non cambia con il tempo.

Forse più tardi farò una simile analisi per giorni della settimana.