Valori ottimali degli ordini SL e TP per un TS arbitrario. - pagina 14

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Вот я и думаю, что постановка задачи в самом начале является узкой, в самом узком смысле этого слова. Сдается мне, что это никакого отношения к общему случаю не имеет. :о( Но возможно - ошибаюсь.

Bene, caro mio! Sto lottando per legare tutto insieme, mentre tu cerchi di allargare la cornice per me :-)

Avanti, scegliete la posizione più ampia e mostrateci come si fa. Impareremo. Nel frattempo, faremo quello che possiamo.

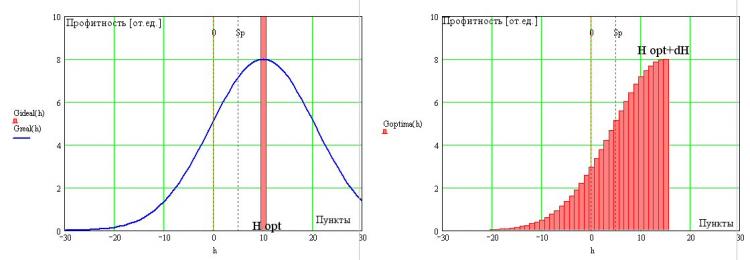

Continuiamo a considerare il passaggio da un TS ideale con distribuzione TP a forma di delta e seduto nell'ottimo sul doppio spread (fig. a sinistra, in rosso) a quello ottimale:

Certo, dobbiamo ammettere che in realtà, senza la possibilità di guardare al futuro (essendo dalla parte giusta della BP), dobbiamo sopportare gli errori di funzionamento ottimale del TP che sono inevitabili a causa dell'assenza di miracoli in Natura (è già stato menzionato appositamente). Di conseguenza, la FS del TS ottimale avrà una diluizione della distribuzione delta-funzionale del suo prototipo ideale, come mostrato nella stessa figura con la linea blu.

A causa del fatto che tutte le posizioni aperte iniziano automaticamente con un valore negativo in -Sp, anche per il TS ottimale avremo sicuramente transazioni con un risultato negativo. Inoltre, i trade stessi possono essere chiusi con qualsiasi grande minus (ometteremo il lavoro con gli ordini di protezione per il momento). Questa è una condizione inevitabile della realtà. Ma possiamo cambiare la forma per il bordo destro e abbiamo un certo grado di libertà. Questo è ovviamente dovuto al fatto che possiamo scegliere quando chiudere un trade redditizio. Tenendo presente che c'è un optimum per il valore del profitto H, possiamo assumere che ci sia un bordo tagliente sul lato destro del TP dell'optimum TS. Questo requisito è dovuto, come ho già notato, alla presenza di due processi concorrenti che influenzano la redditività del TC - la frequenza delle transazioni e la loro ampiezza. Quindi, il confine a destra esisterà certamente, ma coinciderà con Н opt, come per la ST ideale. Ovviamente no. E questo è dovuto alla presenza dell'inevitabile coda stretta a sinistra. Nel caso più generale, il limite destro di FR si troverà nell'area dietro Н opt (vedi fig. a destra) e la sua posizione esatta non è importante per noi in questa fase del nostro ragionamento.

Così, si ottiene la visione generale del modello di distribuzione degli incassi del TS ottimale. Avrà necessariamente un bordo destro ripido, la cui posizione esatta è determinata dallo spread Sp e un'ala destra monotonicamente decrescente con un ingresso obbligatorio nella zona negativa. La forma esatta di quest'ala sarà ricostruita in seguito. Ma possiamo già dire ora che la piattezza (o ripidità) della pendenza sinistra è determinata dall'assenza o presenza (la loro forza) di regolarità nella serie iniziale dei prezzi e l'integrale di questa montagna dovrebbe (secondo t. Oak) dare lo zero esatto sulla martingala, che ci permetterà in seguito di trovare le sue (TS) alcune caratteristiche.

ystr ha scritto(a) >> Se prendiamo in considerazione che "per un TS ideale tutte le direzioni sono indovinabili" allora dovrei notare che un tale sistema è difficile da implementare in pratica. E se poniamo la condizione che "la gamma delle variazioni di prezzo" sia all'interno dello spread, allora è impossibile.

Certo. L'ho già menzionato sopra.

все верно. Но плановый TP зависит от временного горизонта во многом.

Sicuramente. Solo non sono d'accordo su SL. Nonostante il vantaggio statistico, i picchi contro di noi non sono affatto esclusi, compresi quelli forti. Dobbiamo ridurre la quota di capitale nel gioco, o proteggerci dalla chiamata di margine per stop. Quindi c'è un soggetto per l'ottimizzazione.

...

мы вправе предположить наличие резкой границы справа у ФР взяток оптимальной ТС. Это требование связано, как я уже отмечал, с наличием двух конкурирующих процессов влияющих на профитность ТС - частоты совершения транзакций и их амплитуды.

Trovo difficile essere d'accordo qui, almeno al volo. Infatti qui si sta parlando di una qualche forma di chiusura forzata della posizione basata sul tempo. Una tale chiusura non darebbe un taglio brusco, ma piuttosto una soppressione graduale delle code.

OK, il trimming brusco può essere considerato un'approssimazione di questa soppressione. Ma il tempo schiaccerà entrambe le code, perché anche le grandi perdite sono associate al tempo, così come i grandi profitti.

Sicuramente. Solo non sono d'accordo su SL. Nonostante il vantaggio statistico, i picchi contro di noi non sono affatto esclusi, compresi quelli forti. Dobbiamo ridurre la quota di capitale nel gioco, o proteggerci dalla chiamata di margine per stop. Questo è il tema dell'ottimizzazione.

Dipende da quale delle 3 varianti. Quando la lunghezza della serie è nota in anticipo, allora è efficiente selezionare la dimensione del palo - a seconda della lunghezza della serie e senza usare SL. Se la lunghezza della serie non è nota, lo SL ha senso, e la dimensione del lotto sarà selezionata secondo il suo valore. O viceversa - dimensione dell'offerta - selezione SL. Cioè solo in combinazione con l'offerta taglia-SL.

Ma questi sono esempi astratti, in pratica SL è necessario, perché la distribuzione reale dei prezzi non è stazionaria e invece del vantaggio statistico dopo l'entrata è possibile ottenere una perdita statistica in un certo tempo/dopo un certo evento. Questo è ciò che SL sta cercando di tagliare.

Neutron писал(а) >>

Quindi vai avanti, scegli il tuo allestimento più ampio e mostraci come si fa. Impareremo. Nel frattempo, faremo quello che possiamo.

Il tema di SL è molto interessante per me, ed è ancora aperto, quindi vi ho tormentato con delle domande. La gravitazione della forza gravitazionale è determinata dalla quantità di mercurio nel primo posto e dal tasso di mercurio nel secondo. E naturalmente spero che diventi comune nel senso stretto della parola. :о)

Dipende da quale delle 3 opzioni. Quando la lunghezza della serie è nota in anticipo, il metodo di selezione della dimensione del palo è efficace - di nuovo, a seconda della lunghezza della serie e senza usare SL. Se la lunghezza della serie non è nota, lo SL ha un significato e il lotto sarà selezionato in base alla sua dimensione. O viceversa - dimensione dell'offerta - selezione SL. Cioè solo in combinazione con l'offerta taglia-SL.

Ma questi sono esempi astratti, in pratica SL è necessario, perché la distribuzione reale dei prezzi non è stazionaria e invece del vantaggio statistico dopo l'entrata è possibile ottenere una perdita statistica in un certo tempo/dopo un certo evento. Questo è ciò che SL sta cercando di tagliare.

E secondo me, quando la lunghezza della serie è nota, è conveniente scegliere SL per essa sulla base della statistica, in base alla misura di rischio accettata per se stessi. Andare al di fuori di questa misura viene percepito come un improvviso grande picco contro la posizione e viene chiuso dallo SL.

E secondo me, quando la lunghezza della serie è nota, è conveniente scegliere SL per essa sulla base di statistiche, in base alla misura di rischio accettata per se stessi. Andare oltre questa misura viene percepito come un picco inaspettatamente grande contro la posizione e chiuso da SL.

Così è nei compiti reali. Quello che ho descritto era per una moneta con probabilità costanti

Но существует и вторая ось координатной плоскости, где разыгрываются наши события, - ценовая, и связь между ними однозначная. Согласно выше приведённой формуде, амплитуда цены V(t) и время t в течении которого эта амплитуда наигрывается связаны следующим выражением:

L'assunzione di una relazione uno a uno sembra ingiustificatamente forte; in realtà, la relazione è statistica. Ma anche nell'approssimazione della relazione univoca questa formula si applicherà sia ai moti "per noi" che a quelli "contro di noi".

Quindi, imho, l'asimmetria può essere introdotta correttamente solo introducendo condizioni aggiuntive. Per esempio in questo caso sarebbe "taglia il profitto, lascia crescere la perdita". In generale, per una considerazione separata di SL si può entrare anche da questo lato, ma deve essere stipulato. Imho, naturalmente.

Предположение об однозначности связи выглядит неоправданно сильным, реально эта связь статистическая. Но даже в приближении однозначной связи эта формула будет относиться как к движениям "за нас", так и к движениям "против нас".

Поэтому, имхо, корректно ввести асимметрию можно только введя дополнительные условия. Например для данного случая это будет "режь прибыль, давай убытку расти". В общем для отдельного рассмотрения вопроса о SL можно зайти и с этой стороны, но это нужно оговорить. Имхо, разумеется.

Non so... Non mi viene in mente niente al momento.

Torniamo all'analisi del FC ottimale (OTS, perché sono stufo di scrivere la stessa cosa :-).

Dalla fig. si vede che abbiamo due gradi di libertà nel determinare la posizione del FS - può essere spostato a sinistra - destra e cambiare la ripidità della pendenza (fig. a sinistra):

Inoltre, per il cambiamento della ripidità sono responsabili le dipendenze nelle serie dei prezzi. Poiché ci sono solo due opzioni (steeper-posher), possiamo assumere che queste due opzioni corrispondano ad alcune due proprietà di base non-marting del mercato... Giusto! - Al cento per cento, è una tendenza o un piatto (il terzo stato stazionario - martingala). Su una martingala l'integrale della FR dovrebbe dare zero all'infinito. È chiaro. Su una serie di prezzi reali, otteniamo MO>0 o MO<0, e possiamo negoziare, anche se in quest'ultimo caso dovremo "invertire" il TS perché MO diventi di nuovo più grande di zero (vedi fig. a destra). La posizione della frontiera tagliata verticalmente è determinata, come ho detto prima, dallo spread e dal grado di prevedibilità del mercato. Più il mercato è prevedibile, più questo confine è vicino al suo limite H opt=2Sp. Più il mercato assomiglia a una martingala, più questo confine si sposta nell'area dei valori più grandi di h e meno efficace diventa il trading.

Si noti che finora nella costruzione di equazioni OTC non abbiamo mai specificato tipi di regolarità che può superare sui mercati, portandoci così profitto. Le dipendenze in BP, come sappiamo, sono lineari e tutte le altre dipendenze (non lineari). L'identificazione delle dipendenze lineari nelle serie di prezzi non è un compito facile, ma è possibile, mentre le dipendenze non lineari sono più difficili - la loro varietà è infinita e non esiste un catturatore universale per loro (se non è il nostro ОТС, naturalmente). Ognuno di essi deve essere identificato chiaramente, si deve aggiustare un meccanismo specifico per esso, e preghiamo che esso (la dipendenza non lineare) non cambi inavvertitamente qualche coefficiente nella serie di potenza, che lo descrive). Quindi, la presenza di non linearità nella BP causerà una non-monotonia (sto parlando di TP senza ordini di protezione) sotto forma di rigonfiamenti e assottigliamenti lisci. Cioè, se la dipendenza lineare cambierà la pendenza della FR, allora la dipendenza non lineare porterà alla deformazione, ci saranno, per esempio, code spesse, ecc. Un esempio di relazione lineare tra campioni vicini nel PDF è mostrato sotto a sinistra:

Il sistema sulla destra è molto non lineare:-)

Così, abbiamo solo un parametro regolabile in TS - H opt e solo un parametro che caratterizza la condizione di mercato - la ripidità della pendenza della FR. Quest'ultimo parametro, apparentemente, difficilmente dipende dalle caratteristiche non lineari dei prezzi e l'OTS pretende così di essere integrale (nel senso di una manipolazione completa di qualsiasi combinazione di mercato).

P.S. Merda, il post precedente si è perso...