MTS stabile - pagina 18

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

bello )) e ora basta confrontare .Il tuo margine di profitto medio è 3 volte peggiore del margine di perdita medio ..FB è piccolo ..e prova dal 1999 con un lotto costante di $1000.

Dal 1999, lotto fisso 0,1 senza reinvestimento.

Dal 1999, lotto 0,01 per 1000, reinvestito da Williams.

.... Ora, so che vogliono il 10-13% annuo e un drawdown non superiore al 10% con recupero entro 2-3 mesi. Con cifre del genere, la gente si metterà in riga....

Ti prendi la responsabilità delle tue parole? Poi iniziate a sistemare la coda secondo la lista!

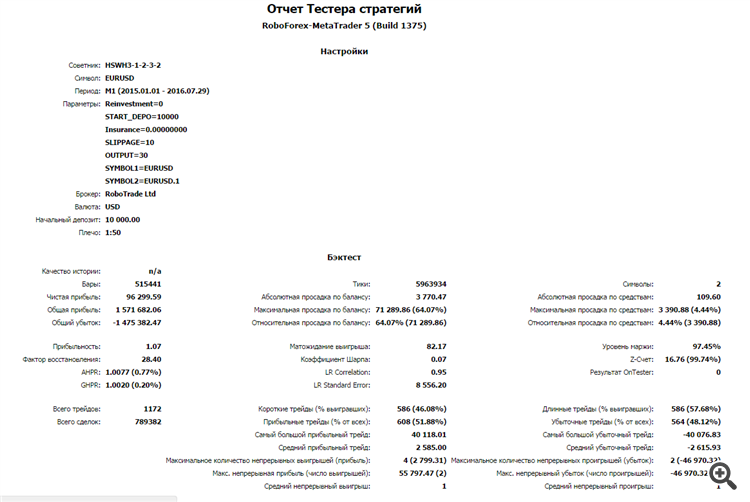

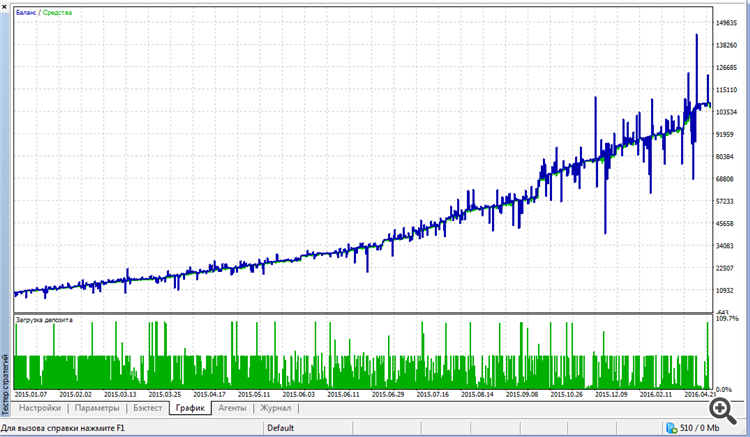

Porto alla vostra attenzione il risultato del test dell'algoritmo di trading su una storia reale di tick per 1,5 anni (con lotto costante, senza reinvestimento):

Tutto come ordinato, come si dice "Quello che il medico ha ordinato". Se vuoi andare più a fondo nell'analisi dettagliata degli scambi, posso postare il rapporto completo su YandexDisk (un file di dimensioni decenti).

P.S. Semmai, considera un'offerta commerciale del 20% di commissione sui profitti degli investitori che porti.

Colleghi, condividete le vostre esperienze. Qualcuno ha visto dei veri consulenti di trading che sono più o meno stabili in qualsiasi tipo di mercato.

Chiarimento:

Non sto facendo questa domanda alla ricerca di un graal o di un freebie. In primo luogo, voglio sapere se possiamo credere alle varie storie sui robot di trading superprofitti.

In secondo luogo, mi interessa una domanda molto specifica per gli sviluppatori (non ditemi che è un segreto commerciale) - quali parametri negli ATS sono raggiungibili e quali di essi possono essere considerati buoni, e quali sono mediocri e da hackwork?

Uno sviluppatore è venuto da me e mi ha mostrato il suo TS. Ho guardato le statistiche commerciali e mi sono subito reso conto che il sistema è debole. O viceversa - il sistema mostra risultati fantastici, al livello del meglio del meglio. Significa che o sono un genio o mi stanno imbrogliando.

In effetti, ho bisogno di un ETALON di un buon sistema per distinguere le mosche dalle cotolette.

P.S. Vi chiedo di parlare nel merito, senza verbosità e belle frasi. Se non hai niente da dire, per favore parla in un altro thread, ce ne sono molti.

Buon pomeriggio. Non ho letto tutto il ramo, ma quello che vedo non mi sembra una domanda molto corretta. La domanda più corretta è il drawdown massimo dell'Expert Advisor con 0,1 lotto e il suo profitto annuale (massimo, minimo). Poi puoi valutare l'Expert Advisor in base al rapporto tra il profitto annuo e il drawdown massimo. Il mio Expert Advisor mostra dal 60 al 150% all'anno secondo questo criterio. Se stiamo parlando di un drawdown del 10%, allora la banca dovrebbe essere 10 volte il drawdown massimo. Abbiamo 6-15% all'anno.

Il mio Expert Advisor ha lavorato sul programma di investimento FxPro su cinque coppie di valute. Non ha perso su altri, ma il modello di mercato lo ha tenuto vicino allo zero. I consiglieri dovrebbero essere testati dal 2001 al 2016. Nel 2005-2006 il modello dei mercati è cambiato da piatto a trend, e poiché i buoni gufi dovrebbero tenere entrambi i modelli, questo è l'unico modo per testare. Il mio tiene con sicurezza. Ora la partecipazione ai programmi di investimento è chiusa per i russi, quindi non partecipo più, posso solo fare trading per i miei soldi).

Buon pomeriggio. Non ho letto tutto il thread, ma quello che vedo non mi sembra la domanda giusta. Sarebbe più corretto chiedere qual è il drawdown massimo dell'Expert Advisor con 0,1 lotti e qual è il suo profitto per l'anno (massimo, minimo). Poi puoi valutare l'Expert Advisor in base al rapporto tra il profitto annuo e il drawdown massimo. Il mio Expert Advisor mostra dal 60 al 150% all'anno secondo questo criterio. Se stiamo parlando di un drawdown del 10%, allora la banca dovrebbe essere 10 volte il drawdown massimo. Abbiamo il 6-15% all'anno.

Il mio Expert Advisor ha lavorato sul programma di investimento FxPro su cinque coppie di valute. Non ha perso su altri, ma il modello di mercato lo ha tenuto vicino allo zero. I consiglieri dovrebbero essere testati dal 2001 al 2016. Nel 2005-2006 il modello dei mercati è cambiato da piatto a trend, e poiché i buoni gufi dovrebbero tenere entrambi i modelli, questo è l'unico modo per testare. Il mio tiene con sicurezza. Ora la partecipazione ai programmi di investimento è chiusa per i russi, quindi non partecipo più, posso solo fare trading per i miei soldi).

Ho una tabella per testare correttamente le principali coppie di valute. È dato dagli inglesi di FxPro per la preselezione dei consulenti ai programmi d'investimento. Se i gufi stanno perdendo su questi parametri, non ne parlano nemmeno. E poi calcolano la redditività come ho scritto sopra, il tempo di drawdown e qualcos'altro per se stessi. Non ho chiarito.

Buon pomeriggio...Se puoi mettere una tabella nel mio personale o qui per favore e il link all'investimento del programma...

https://1drv.ms/f/s!Am3679CGgAPPhaUMyGNtVdoH7sr-YA

Per i russi, il programma è chiuso. Non ho più il link al programma dalla Russia, ma dall'Olanda sì.

Se lanciamo una moneta per molto tempo, ci allontaneremo molto dal punto di partenza in +, o in -. E probabilmente non torneremo mai più a quel punto di partenza. Questo è un fatto matematico medico. In questo caso il trade redditizio medio (e non solo medio) non sarà nemmeno approssimativamente, ma semplicemente uguale a un trade perdente.

Un automa con questi parametri può essere costruito semplicemente lanciando una moneta lunga-corta in punti casuali nel tempo. Vi assicuro che ci saranno 50/50 di perdite e guadagni. E poiché nel mercato non dobbiamo aspettare che una moneta scenda e possiamo chiudere un trade senza aspettarla, un tale automa sarà sempre redditizio.

Potete provare da soli, ovviamente con i gatti. Non è difficile. Il risultato è garantito. Abbiamo impostato la giusta fermata, non limitare prendere.

Non sono d'accordo. Se chiudiamo l'sdp a intervalli di tempo uguali, e trascuriamo lo spread, allora in caso di entrata casuale ci sarà effettivamente il 50% di operazioni vincenti e il 50% di operazioni perdenti. Se introduci uno spread, i trade perdenti saranno immediatamente superiori a quelli perdenti. Se si permette al manager o al consulente di aspettare e chiudere un trade a sua discrezione, ci saranno molti più trade perdenti (ha visto un profitto, non ha chiuso, ha ottenuto SL). Inoltre, se si permette al manager di aspettare eventuali perdite, allora ci saranno molti meno scambi in perdita (tutte le strategie martingel lavorano su questo), ma c'è un altro problema, la probabilità di una perdita catastrofica (il cosiddetto rischio di coda).

Quindi avete fretta di garantire un risultato. L'ho provato personalmente. Non c'è nessuna garanzia. Se un trade va a zero e non torna indietro - non importa come lo si guardi, sarà in perdita. Se un trade è andato in profitto, non l'ho chiuso, ed è tornato indietro ed è andato in negativo, allora le mie capacità di attesa stanno lavorando contro di me. Le statistiche possono essere qualsiasi cosa.

C'è questo risultato, la qualità della modellazione è in linea con la logica dell'EA, la decisione di aprire e chiudere viene presa al primo tick di una nuova candela. Non viene utilizzata alcuna previsione di mercato, poiché è essenzialmente impossibile. Lavorare con la probabilità matematica in modo che circa il 75% degli scambi siano redditizi.

Ti prendi la responsabilità delle tue parole? Poi iniziate a organizzare la vostra coda secondo la lista!

Porto alla vostra attenzione il risultato del test dell'algoritmo di trading su una storia reale di tick per 1,5 anni (con un lotto fisso, senza reinvestimento):

Tutto come ordinato, come si dice "Quello che il medico ha ordinato". Se vuoi andare più a fondo nell'analisi dettagliata degli scambi, posso postare il rapporto completo su YandexDisk (un file di dimensioni decenti).

P.S. Semmai, puoi considerare una commissione del 20% sui profitti degli investitori che porti come un'offerta commerciale.