Martin è così cattivo? O bisogna sapere come cucinarlo? - pagina 42

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

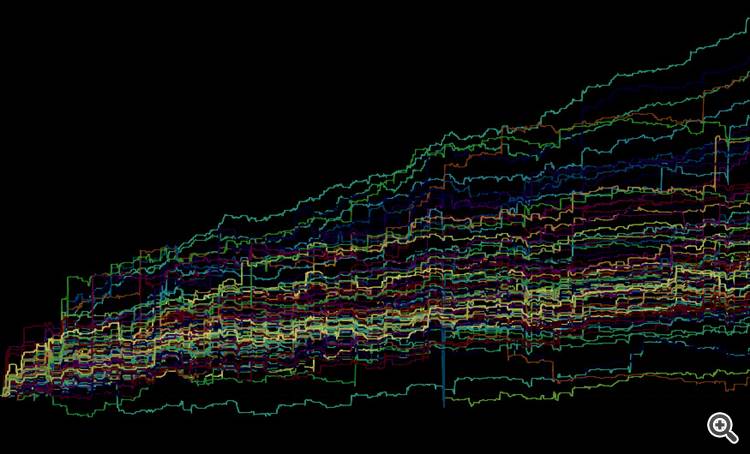

Qualcosa del genere:

Il blu è un sistema di tendenza annuale con lotto standard, il periodo va da 1 a 1000, e il cremisi è lo stesso sistema ma con martin, come potete vedere la superficie è estremamente imprevedibile in tutti i gradi di libertà. Cioè, una persona ragionevole non farà affidamento su una fortuna così estrema, anche se non si immerge sotto zero, ma è comunque una grande attrazione...

Scusa se questa è ancora una versione demo di quello che volevo vedere, ci sono molti commenti, ma nel complesso è facile capire di cosa si tratta.

Il sistema deve avere certe condizioni per un martin, un semplice trend non lo farà, quindi l'analisi è bella ma prevedibile.

Se avrò tempo, posterò interpretazioni simili con i canalizzatori, posso solo dire che è improbabile che il quadro sia molto diverso. Perché ho visto un'immagine simile in decine di test, non ne ho ancora fatti cento. È semplice, se il canale è impostato in modo tale da avere un profitto nei test ed è robusto in alcuni gradi di libertà, con un lotto standard, allora il martin sarà rumoroso quando gira in un intervallo di qualche parametro da cui dipende la densità degli ordini di una strategia.

La conclusione è la seguente: potete lavorare con il martin solo a posteriori e regolare le sue impostazioni in modo che vi dia vantaggi rispetto ad altre MM su qualche combinazione di parametri, ma non è ragionevole aspettarsi la ripetizione della precisione della storia e della stabilità del sistema quando si cambiano leggermente i valori dei parametri. L'equità fluttua in modo molto forte.

Se avrò tempo, posterò interpretazioni simili con i canalizzatori, posso solo dire che è improbabile che il quadro sia molto diverso. Perché ho visto un'immagine simile in decine di test, non ne ho ancora fatti cento. È semplice, se il canale è impostato in modo tale da avere un profitto nei test ed è robusto in alcuni gradi di libertà, con un lotto standard, allora il martin sarà rumoroso quando gira in un intervallo di qualche parametro da cui dipende la densità degli ordini di una strategia.

La conclusione è la seguente: potete lavorare con il martin solo a posteriori e regolare le sue impostazioni in modo che vi dia vantaggi rispetto ad altre MM su qualche combinazione di parametri, ma non è ragionevole aspettarsi la ripetizione della precisione della storia e della stabilità del sistema quando si cambiano leggermente i valori dei parametri. È molto difficile aspettarsi che il patrimonio netto fluttui.

Qualcosa del genere:

Il blu è il sistema di tendenza annuale con un lotto standard, il periodo va da 1 a 1000, e il cremisi è lo stesso sistema ma con un martin, come potete vedere la superficie è molto imprevedibile in tutti i gradi di libertà. Cioè, una persona ragionevole non farà affidamento su una fortuna così estrema, anche se non si immerge sotto zero, ma è comunque una grande attrazione...

Mi dispiace che questa sia ancora una versione demo di quello che volevo vedere, ci sono molti commenti, ma nel complesso è facile capire di cosa si tratta.

Visualizzazione decente.

La classica martingala avrebbe potuto essere lasciata intatta. Il fatto che non funzioni è evidente a tutti.

E qui se per simulare il TC con cervelli più seri usando la media in varianti più morbide, con possibilità di ribaltamento nel canale, allora possono risultare immagini più lisce.

La classica martingala avrebbe potuto essere lasciata intatta. Che non funzioni è evidente a tutti.

Fico. Questo è esattamente quello che stavo suggerendo di fare come caratteristica standard in MT5. Sarebbe molto chiaro vedere tutti i risultati dopo l'ottimizzazione in questa forma. Abbiamo già un grafico 3D in MT5. Ora abbiamo solo bisogno di fare una piccola cosa. ))

Sono d'accordo, è comodo avere tutto il necessario in un solo software.

Sono d'accordo che l'immagine non cambierà finché la si guarda da un lato.

Io ho dato la mia visione della situazione, voi potete dare la vostra. Propongo di testare la mia strategia su un intervallo annuale, con un parametro linearmente crescente che determina la densità di ordini per unità di tempo. Un certo moltiplicatore per il/i parametro/i.

Potete tabulare 100 risultati per la vostra strategia con lotto standard e lo stesso numero di risultati con martin, li aggiungerò al mio supersoft e li incollerò qui come immagine di superficie, poi controllerò se sono solo io che "non riesco a cucinarlo" o è una tendenza generale.

Come probabilmente avrete già capito, questo argomento non può essere risolto a parole, bisognerà usare argomenti più forti. Propongo come tali argomenti, i risultati di test multipli di diversi TS in combinazione con diverse MM. Se ci sono obiezioni, allora giustificate qual è il difetto di questo tipo di argomentazione.

Ma

Ma la cosa più interessante è l'altra! Se prendiamo tali risultati di test del sistema e facciamo la media di 100 curve di equity ottenute con un lotto costante e poi facciamo lo stesso per tutte le 100 curve dove è stata usata la martingala, saranno quasi identiche, l'unica differenza è il fattore di scala! È così che sarebbe se diversificassimo il trading per parametro di strategia. Così si scopre che il marting non fa altro che destabilizzare.

Una visualizzazione decente.

La classica martingala avrebbe potuto essere lasciata intatta. Il fatto che non funzioni è evidente a tutti.

Ma se si simula il TS con cervelli più seri usando la media in varianti più morbide, con opportunità di flip nel canale, si possono ottenere immagini più fluide.

Che diavolo di "cervelli seri", mia cara? Il mio sistema ha una media di 80 pips al giorno. E come potete vedere dalla foto, è quasi perfetto. È un esponente puro con reinvestimento.

Vi darò soprattutto un canale ripido e dimostrerò che è molto più stabile senza martin.

Io ho fornito la mia visione della situazione, voi potete fornire la vostra. Propongo di testare la mia strategia su un intervallo annuale, con un parametro linearmente crescente da cui dipende la densità di ordini per unità di tempo. Un certo moltiplicatore per il/i parametro/i.

Puoi tabulare 100 risultati per la tua strategia con lotto standard e lo stesso numero di risultati con martin, li aggiungerò al mio supersoft e li incollerò qui come immagine di superficie, poi verificherò se sono solo io che "non riesco a cucinarlo" o è una tendenza generale.

Come probabilmente avrete già capito, questo argomento non può essere risolto a parole, bisognerà usare argomenti più forti. Propongo come tali argomenti, i risultati di test multipli di diversi TS in combinazione con diverse MM. Se ci sono obiezioni, allora giustificate qual è il difetto di questo tipo di argomentazione.

Ma

Ma la cosa più interessante è l'altra! Se prendiamo tali risultati di test del sistema e facciamo la media di 100 curve di equity ottenute con un lotto costante e poi facciamo lo stesso per tutte le 100 curve dove è stata usata la martingala, saranno quasi identici, l'unica differenza è il fattore di scala! È così che sarebbe se diversificassimo il trading per parametro di strategia. Si scopre che il marting non fa altro che destabilizzare.

Pagina 25. Ma non potrei dire che questo caso soddisfa tutti i requisiti del compito, purtroppo non è così. In generale il tuo studio sarebbe corretto se rispettasse anche tutte le regole. Questo può essere visto dal tuo grafico stesso.

Non sono sicuro di cosa cercare a pagina 25. Per favore, ripetete i requisiti, non li ho trovati lì. Ho bisogno di almeno 10, preferibilmente 100 per lotto costante e 100 per martin. Il compito è quello di verificare l'utilità di martin. Ciò che aggiunge o sottrae a un campione statistico rappresentativo. 1 curva non è una statistica.

In allegato un esempio con 10 azioni, due varianti (txt csv) come esempio. Posso scaricare tutti i 100 ma il file è più di 800 metri (non compresso), dopo tutto è più di 50 mio cifre nella tabella 525600x100 Anche aperto non è veloce.

L'obiettivo è quello di stimare la "robustezza" del TP al variare dei parametri, con un lotto costante e martin. Per sapere cosa possiamo ottenere e cosa possiamo perdere, e a quali condizioni. Sono neutrale e felice di essere convertito, in realtà mi piace essere convertito)))). Ma ho bisogno di un'argomentazione e di una prova decente.

Non sono sicuro di cosa cercare a pagina 25. Per favore, ripetete i requisiti, non li ho trovati lì. Ho bisogno di almeno 10, preferibilmente 100 per lotto costante e 100 per martin. Il compito è quello di verificare l'utilità di martin. Ciò che aggiunge o sottrae a un campione statistico rappresentativo. 1 curva non è una statistica.

In allegato un esempio con 10 azioni, due varianti.

Lo scopo è quello di stimare la "robustezza" della ST per la variazione dei parametri, con un lotto costante e martin. Voglio sapere cosa ottengo e cosa perdo, e in quali condizioni. Sono neutrale e potrei cambiare idea, mi piace molto cambiare idea). Ma ho bisogno di un'argomentazione e di una prova decente.