Indicateurs: Fourier extrapolation of price

Il y a des problèmes

Il y a des problèmes

Je vous remercie. Je comprends pourquoi il fait cela. J'ai corrigé le code. Nous devons attendre qu'ils le publient.

C'est juste qu'à chaque nouvelle barre, nous devons réinitialiser le tableau de prédiction pour que l'historique ne s'accumule pas.

Sinon, le remplissage a progressé et cette barre reste remplie à partir de la dernière barre, et personne ne la réinitialise.

C'est juste qu'à chaque nouvelle barre, il faut réinitialiser le tableau de prédiction pour que l'historique ne s'accumule pas.

Sinon, le remplissage a progressé et cette barre reste remplie à partir de la dernière barre, et personne ne la remet à zéro.

Oui, c'est bien cela. En attendant la publication d'une nouvelle version de l'indicateur, nous devons apporter une telle modification à l'ancienne.

Au lieu de

if(prev_calculated==0)supprimer si(...)

{

ArrayInitialize(xm,EMPTY_VALUE);

ArrayInitialize(ym,EMPTY_VALUE);

}

ArrayInitialize(xm,EMPTY_VALUE);

ArrayInitialize(ym,EMPTY_VALUE);

Je vous remercie. Je comprends pourquoi il fait cela. J'ai corrigé le code. Nous devons attendre qu'ils le publient.

Rosh:

Не вижу новой версии индикатора, публиковать нечего. Вы что-то меняли?

Oui, je l'ai fait. Je vois maintenant que les deux extrapolateurs (Fourier et AR) ont de nouvelles versions de code. Je vous remercie. Je n'ai pas besoin de faire quoi que ce soit d'autre.

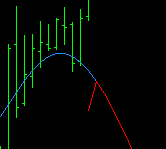

L'indicateur est intéressant mais très contradictoire !

A 30M

et déjà sur H1 :

L'indicateur est intéressant mais très contradictoire !

A 30M

et déjà sur H1 :

Vous avez raison de souligner qu'elle est contradictoire. Les prédictions changent en fonction de la longueur de l'histoire, sur laquelle la série de Fourier est ajustée. Lorsque l'on passe de M30 à H1 en conservant Npast, c'est exactement ce qui se passe. Vous pouvez essayer de réduire Npast de 2 fois pendant une telle transition pour préserver la longueur de l'historique.

D'ailleurs, le changement des prédictions en fonction de la longueur de l'historique est inhérent à tous les extrapolateurs que j'ai rencontrés. Par conséquent, la longueur de l'historique (Npast) doit être choisie en tenant compte de certains critères. Par exemple, sur l'un des forums mql4, quelqu'un a suggéré d'ajouter des séries de Fourier uniquement aux prix se déplaçant à l'intérieur du canal (le moment de l'entrée du prix dans le canal donne le début de l'historique et la valeur de Npast). Vous pouvez également essayer d'ajouter des barres manquantes pour les samedis et dimanches et autres jours fériés, afin que la série de Fourier s'inscrive dans le temps calendaire. Vous pouvez également essayer d'appliquer cette série aux ticks. Prival a semblé le faire et il était convaincu de la justesse de cette approche.

Prival, es-tu toujours intéressé par les séries de Fourier ?

Prival, avez-vous perdu l'intérêt pour les séries de Fourier ?

Non, je ne l'ai pas perdu. Mais il y a là un énorme rocher contre lequel tout se brise. En tant qu'ingénieur en électronique, vous me comprendrez. Je vais essayer de vous présenter les choses dans l'ordre.

1. Si nous supposons que le prix est continu (signal analogique), il ne dépend pas du fait que les cours nous parviennent ou non. Disons que nous sommes samedi ou dimanche et que la demande d'euros ou de dollars n'a pas baissé depuis.....

2) Alors les cotations qui nous parviennent ne sont rien d'autre que le travail de l'ADC. Et ADC dans sa pire manifestation.

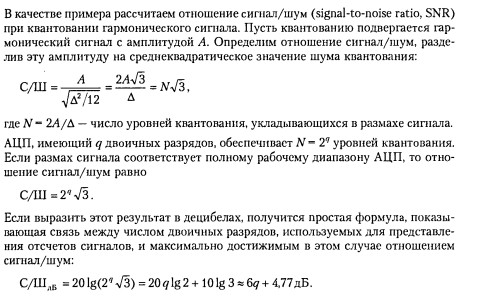

3. Rappelons que dans le travail d'ADC, il y a du bruit de quantification et du bruit d'échantillonnage. Par exemple, dans Sergienko A.B. Digital Signal Processing 2002. The effects that manifest themselves at quantisation est consacré à chapitre entier ¹7, par exemple, beaucoup de gens pensent qu'il n'y a pas de bruit. Mais en fait

Il est là, s'il est là, il faut le traiter. S'il n'y avait que le bruit de la quantification. Ce serait bien, mais il y a une autre chose que tout ingénieur électronique fuit comme la peste, c'est...

4. le bruit d'échantillonnage, et il y en a, les tics ne nous parviennent pas avec la précision d'un oscillateur à quartz, le taux d'échantillonnage est donc une variable aléatoire. Essayez de prédire une simple onde sinusoïdale numérisée avec un delta tee variable... Pensez-y, les barres nous donnent l'illusion d'un delta tee constant qui n'existe pas en réalité. Et 95% des algorithmes croient que le delta tee est une constante, sinon tout s'écroule comme un château de cartes....

De nombreux traders praticiens ne descendent pas en dessous de la période M5, ils sentent intuitivement que l'erreur - l'erreur d'échantillonnage relative (par rapport au début et à la fin de la barre) devient importante, plus le cadre temporel est élevé, moins cette erreur a d'impact. J'ai calculé que si aucune mesure spéciale n'est appliquée, la limite inférieure se situe quelque part autour de 3 minutes, plus loin le bruit augmente considérablement....

Je vois la seule issue, les ticks, l'approximation, et le découpage déjà avec le delta te nécessaire, mais sans l'historique des ticks, il est presque irréel de construire un automate fiable... le moindre échec, et de nouveau assis à copier les ticks, jusqu'à ce que vous accumuliez pour prendre une décision... et le temps est déjà perdu, vous avez déjà été déshabillé... ou vous êtes en train d'être déshabillé....

Fourier est en soi un excellent outil pour construire des filtres adaptatifs, mais vous devez très bien comprendre ce qui se passe ici, comment et pourquoi, même ce site https://www.mql5.com/fr/code/120 a été inventé pour une raison, est numérique, c'est le DSP, un domaine entier de connaissances, de compétences et d'aptitudes. Sans cela, il n'y aurait pas d'ordinateurs, pas de téléphones portables, pas de téléviseurs.

H.Y. Ce texte s'est avéré long, mais je ne peux pas le décrire en deux mots. Je me trompe peut-être. Je viens d'écrire à Niroba https://www.mql5.com/ru/forum/120788/page380 et je vais maintenant le répéter pour moi-même.

Je pense - donc j'existe. De tout temps, "penser" a inévitablement signifié "être en désaccord", douter, faire des choix. Bonne chance avec votre "dissidence".

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Fourier extrapolation of price:

Cet indicateur ajuste un modèle trigonométrique aux prix et l'extrapole dans le futur.

Author: Vladimir