Que mettre à l'entrée du réseau neuronal ? Vos idées... - page 50

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Sur l'exemple de l'une des séries : on peut voir que les preneurs sont courts, et les coudes plus forts. S'il est trop assis, il laisse de la "morve" verte sous la forme d'un affaissement de l'équité. Mais s'il trouve un bon point sur le graphique, il peut fermer à temps et montrer ainsi une certaine stabilité.

Optimisation - année : 2021-2022, EURUSD H1

Merci pour vos recherches et développements (de les partager) - très intéressant.... les relire (je suis moi-même dans le sujet) me donne envie de continuer les exercices avec eux (NS)... :-)

Merci pour vos recherches et développements (de les partager) - très intéressant.... en relisant (moi-même dans le sujet), il y a une envie de continuer les exercices avec eux (NS)... :-)

Merci pour vos commentaires. J'ai une branche de NS simples, faite sur mes genoux, basée sur des articles simples ici,https://www.mql5.com/ru/articles/497, ici plus compliqués https://www.mql5.com/ru/articles/5486, et celle-ci j'utilise parfois https://www.mql5.com/ru/articles/830 Expert Advisors, que je modifie pour coller aux idées - également de là. Malgré le fait qu'il n'y ait pas de solution sûre, les expériences sont passionnantes.

Ce qui est également potentiellement bon, c'est la taille intrajournalière des transactions : au moins, il ne s'agit pas de transactions sur une seule bougie, mais elles sont parfois étalées dans le temps. En outre, les transactions sont négociées dans les deux sens, à l'achat et à la vente. L'éternel problème de l'approximation (si j'utilise ce terme correctement) est que NS choisit les transactions qui rapportent le plus et établit des pondérations pour celles-ci. Par conséquent, si la tendance de la section optimisée est à la baisse et qu'un tiers de sa section est à la hausse, il se produit un affaissement global à l'avant ou à l'arrière.

Je pense qu'il ne s'agit pas de l'éternel problème de l'approximation, mais de l'éternel problème de la classification sur la couche de sortie. Il est bon qu'il ne se manifeste pas dans ce cas.

Je pense qu'il ne s'agit pas d'un éternel problème d'approximation, mais d'un éternel problème de classification sur la couche de sortie. Il est bon qu'il n'apparaisse pas dans ce cas.

Quel est le mécanisme du phénomène ? Pourquoi l'optimiseur MT5 choisit-il des poids tels qu'il refuse de négocier à l'achat sur une période à long terme (dans laquelle il y a de nombreuses tendances à la hausse - c'est un temps mort, un profit potentiel, vous devez explorer cette zone), et ne négocie qu'à la vente. Pas tous les ensembles, mais les premiers, qui semblent être les plus importants. Au début, il n'y a que des ventes. Bien que les séries qui sont au bas de l'échelle se négocient dans les deux sens, mais mal.

Et quel est le mécanisme de ce phénomène ? Pourquoi l'optimiseur MT5 choisit-il de tels poids qui refusent de négocier à l'achat sur une période à long terme (dans laquelle il y a de nombreuses tendances à la hausse - c'est du temps mort, du profit potentiel, il faut explorer cette zone), et ne négocient qu'à la vente. Pas tous les sets, mais les premiers, qui sont les plus importants. Au début, il n'y a que des ventes. Bien que les séries qui sont au bas de l'échelle se négocient dans les deux sens, mais mal.

Le mécanisme est assez simple.

Le premier facteur : je constate que l'entraînement a lieu sur l'EURUSD, et que les ventes y sont plus rentables, toutes choses égales par ailleurs (je l'ai remarqué à plusieurs reprises sur différents TS).

Le deuxième facteur, plus important : la fonction de fitness ne prend pas en compte le ratio achat/vente, les signaux "roulent" vers la vente car ils sont plus efficaces et conduisent finalement à une absence totale d'achat (sur d'autres symboles, il peut y avoir un roulement vers l'achat).

En d'autres termes, nous devons comprendre ce que le NN apprend exactement, et le critère de son apprentissage est toujours la fonction d'aptitude. L'étape logique consiste à multiplier le critère personnalisé par le ratio min/max, où min représente le nombre minimum de transactions d'achat ou de vente et max - vice versa, respectivement.

Nous voyons maintenant que si l'asymétrie est de 100 %, cette FF sera égale à 0. Toutes choses étant égales par ailleurs, la meilleure valeur sera celle où le nombre de directions dans les deux sens est le même.

Bien entendu, ce n'est pas la panacée, mais cela vaut vraiment la peine d'essayer.

D'ailleurs, c'est l'une des façons de modifier la forme de la surface FF de manière à ce que l'optimum souhaité soit global pour une interprétation sans ambiguïté.

Pour stimuler davantage l'apprentissage en vue d'un plus grand nombre de transactions, vous pouvez procéder comme suit :

l'angle entre la clôture N bougies en arrière et le prix actuel. C'est fou, mais j'aime ça ! Je ne l'ai pas encore essayé, mais je vais certainement le faire, dès que j'aurai compris comment trouver ce fichu angle La deuxième variante est aussi avec pré-podvypodvert, je viens d'y penser : Le prix peut baisser ou monter deux bougies de suite.

Mais, comme nous utilisons une fenêtre offset, couper la valeur de l'impulsion à la fin affectera considérablement le nombre normalisé, littéralement en une étape une bougie avec le nombre 0.7 se transformera en -0.3, bien que le changement sur la nouvelle bougie puisse être nul. C'est le problème des fenêtres.

Et, comme je l'ai mentionné plus haut, les poids ont un problème similaire, lorsque nous entrons une séquence de nombres, qui est également coupée à la fin d'une nouvelle étape et qu'une nouvelle valeur est ajoutée - rien ne change sur le graphique, mais les poids sont différents et modifient le signal de façon spectaculaire. En utilisant l'exemple d'un nombre normalisé comme entrée, nous pouvons en créer un autre - il s'agit dutaux de changement.

Après tout, la tendance peut commencer à s'estomper, les prix peuvent progressivement commencer à diminuer, et dans la fenêtre d'entrée, toute augmentation sera le contraire - affichant des valeurs de plus en plus élevées. L'entrée supplémentaire reflétera l'accélération - si elle est présente, elle est plus grande de 0 à 1, si elle s'estompe, elle est de 0 à -1.

Je n'ai pas encore essayé, mais j'essaierai certainement une fois que j'aurai trouvé comment trouver ce fichu angle

Le calculer en pourcentage - de zéro au prix d'ouverture de la barre actuelle - en substance, il s'agira d'un analogue.

Compter en pourcentages - de zéro au prix d'ouverture de la barre actuelle - essentiellement l'analogue sera.

D'habitude, après un facteur de récupération monstrueux de 68, la balance plonge vers le bas sur le forward.

Le backtest est raté (qui est à l'arrière, par optimisation), je n'ai pas pu le refaire sur d'autres paires et d'autres périodes. Jusqu'à présent.

En même temps, les trades sont énormes, même en intraday, et le spread n'a aucun effet (Zig est maladroit et lent). Eh, un rêve

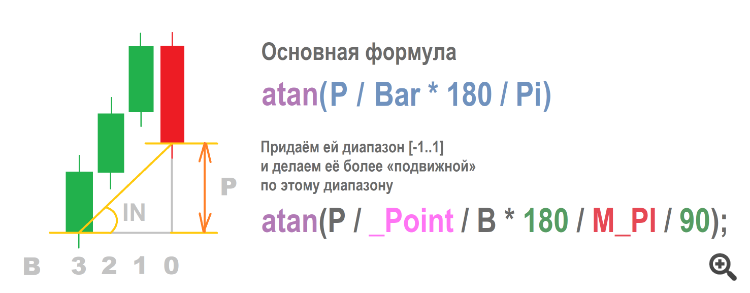

J'ai réussi à trouver comment alimenter l'angle à l'entrée

Je ne peux rien dire sur les avantages, les résultats sont différents selon les terminaux.

Il semble que cela dépende des cotations, des spreads et des commissions. Mais c'est certainement mieux que les incréments de prix. J'aimerais noter une particularité : les valeurs élevées de l'angle n'indiquent pas une tendance forte ou longue, mais une impulsion - un saut ou un échec de prix extrêmement brusque, important et à court terme.

En revanche, une fenêtre normalisée (un autre type de données d'entrée), même avec un angle extrêmement aigu (mouvement presque plat), affichera des valeurs élevées si le dernier prix est plus élevé que tous les autres. En d'autres termes, l'angle a ses avantages sur le plan de l'information. En outre, il est similaire à une fonction non linéaire lorsque les valeurs extrêmes sont annulées. En effet, on n'obtiendra jamais une valeur de 0,95 ou 0,99.

On dit que l'angle est presque droit, cela équivaut au fait que le prix s'est envolé dans la stratosphère. D'une manière générale, il y a plus à réfléchir sur l'angle.