De la théorie à la pratique - page 1329

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

L'objectif de toutes ces études est de trouver la période de temps pendant laquelle il existe une entropie moyenne stable et minimale par rapport à l'entropie SB.

Si vous pensez que l'indicateur 1.5 (c.-à-d. période = 720 minutes = 12 heures) est le plus caractéristique pour l'EURUSD et caractérise à la fois les séries de prix et les rendements, alors il faut le vérifier pour les autres paires également.

Si les résultats coïncident, nous devrions nous arrêter à cet échantillon et ne jamais y toucher.

Tout peut être ajusté dans votre TS, mais pas la période calculée de l'échantillon.

Voici les sessions de négociation et les volumes en ticks

Je ne vois pas de périodicité

https://www.mql5.com/ru/code/7753Roupie décomptée. Une métrique plutôt têtue et stable.

OK. 1,5 semble être le bon.

Suivant - toi-même, Maxim. Je pense que NS est juste obligé de trouver des régularités dans la fenêtre glissante calculée. Je les trouve d'une manière ou d'une autre :))))

Je vous enverrai mon TS dans 3 mois si vous aimez mon état. Seulement - sur VisSim, ne vous occupez pas de moi :)))).

Merci.

Voici les sessions de négociation et les volumes en ticks

Je ne vois pas de périodicité.

ce n'est pas la session de négociation que vous devriez regarder.

mais aux moments où la volatilité est la plus élevée.

car c'est là que se trouve la plus grande probabilité d'un mouvement non aléatoire du bruit du marché.

c'est le seul moment propice à l'analyse, tous les autres moments sont merdiques.

OK. 1,5 semble être le bon.

Ensuite, c'est à toi de jouer, Maxim. Je pense que NS est juste obligé de trouver des modèles dans la fenêtre glissante calculée. Je les trouve d'une manière ou d'une autre :))))

Je vous enverrai mon TS dans 3 mois si vous aimez mon état. Seulement - sur VisSim, ne vous occupez pas de moi :)))).

Merci.

Oui, on va se débrouiller.

en passant, il y a eu une étude sur l'entropie par le créateur de la branche MO, si vous ne l'avez pas encore luehttps://habr.com/ru/post/127394/.

Je pense que les résultats sont exactement les mêmes là-basCe n'est pas une pièce pure. Lisez attentivement les recherches de Max sur l'entropie des processus.

Je lis et négocie depuis plus de 10 ans.

ce ne sont pas les sessions de trading que vous devez regarder.

mais aux moments de plus grande volatilité.

car c'est là que la probabilité d'un mouvement non aléatoire du bruit du marché est la plus élevée.

c'est le seul moment propice à l'analyse, les autres fois c'est de la merde.

Mais tant que le volume du tick n'aura pas atteint le niveau nécessaire, le signal sera en retard ou vous voulez dire l'heure exacte ?

Au fait, une fois, l'ewa s'est déclenchée la nuit.

et la livre était aussi le même cygne noir du jour au lendemain...

et le chiffon, vers midi, m'a donné une grive.

Il faut probablement corréler les statistiques des coups de chandeliers avec le volume des ticks, et bien...

Mais tant que le volume des ticks n'aura pas atteint le volume requis, le signal sera-t-il trop tardif, ou avez-vous un moment précis en tête ?

Au fait, une fois, la veille s'est envolée la nuit.

et le pounder a aussi roulé un cygne noir la nuit...

et le chiffon, vers midi, m'a donné une grive.

Vous devriez plutôt comparer les statistiques de la course du chandelier avec le volume du tick...

Tu n'as pas vraiment besoin de ça... A en juger par vos photos, votre système vous donne un muguet de toute façon...)

Vous n'en avez pas vraiment besoin... A en juger par vos photos, votre système vous donne un muguet).

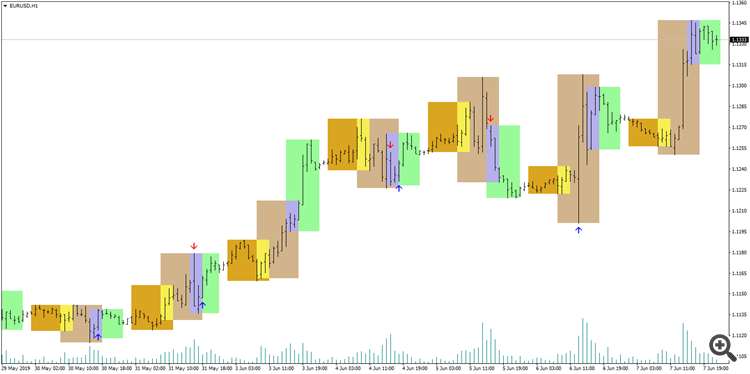

Tu veux dire celui-là ?

---

Copyright © new-rena