L'Apprentissage Automatique dans le trading : théorie, modèles, pratique et trading algo - page 951

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Je vais ajouter quelques prédicteurs supplémentaires et passer aux ensembles..... et alors les tambourins et la danse commenceront.

il vaut mieux ne pas commencer ;) ça craint

quand il n'y a pas de stratégie dans votre tête et aucune confirmation fondamentale que cela peut même fonctionner, c'est juste du kurvafitting.

les prédicteurs nuls ne sont pas nuls, les modèles nuls ne sont pas nuls... ça pourrait prendre une éternité.

Ayant pleinement conscience de ce phénomène, je viens de faire un curvafitter et un regulariser. Il mange tout ce qu'il y a en entrée, crache des trucs aléatoires en retour, mais après régularisation, il fonctionne pendant un certain temps.

il vaut mieux ne pas commencer ;) ça craint

quand il n'y a pas de stratégie dans votre tête et pas de confirmation fondamentale que ça peut marcher du tout, c'est de l'adaptation.

cull prédicteurs non cull, cull modèles non cull...

Vous n'en avez pas besoin, si l'EA fonctionne bien avec ces données, il y a des régularités qui y sont décrites, et peu importe que ce soit un ajustement ou non, alors utilisons au moins le modèle MO sur ces données !

Ce n'est pas nécessaire, si l'EA fonctionne bien sur ces données, alors il y a des modèles qui y sont décrits, et qu'il y ait un ajustement ou non, alors laissez le modèle MO en sortir, au moins !

La prise de conscience est une chose compliquée qui passe par la souffrance.

La conscience est une chose complexe qui passe par la souffrance.

Conscience que le MO ne peut pas reproduire la logique claire de l'algorithme ?

La prise de conscience que le MO ne peut pas reproduire la logique claire de l'algorithme ?

ça n'a pas de sens du tout.

et ça n'a pas de sens du tout.

Alors oui, je suis déçu.

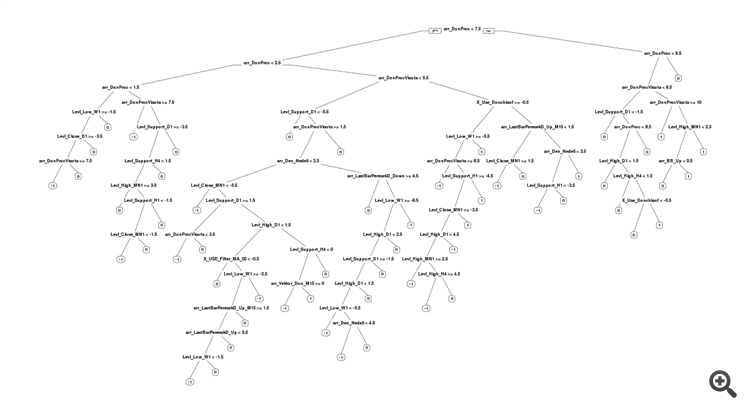

Pour le dernier fichier, j'ai eu ceci avec l'arbre :

2016, formation

2015, test :

en prédisant -1 : -1 se produira en fait un peu plus souvent que 1. Mais le 0 sera le plus fréquent de tous, et tout cela se terminera probablement par des pertes. De même pour la classe "1".

Les problèmes sont sortis avec l'arbre. La génétique a choisi le paramètre d'arbre cp = 0, ce qui donne à l'arbre l'autorisation d'avoir un tas de branches. C'est regrettable, nous aurions dû limiter ce paramètre à une petite valeur non nulle.

Je ne pense pas qu'il y ait assez de prédicteurs dans les données pour classer '0'. Nous avons besoin de quelques indicateurs de planéité par exemple.

C'est mauvais avec l'arbre en général. Le bois de SanSanych est beaucoup plus frais.

Qu'est-ce que c'est que cette reconversion, de mauvais réglages, un marché radicalement différent ?

Mauvais paramétrage des modèles, et surentraînement en conséquence.

Le bois de SanSanych est beaucoup plus frais.

Il n'a pas un seul prédicteur qui pourrait se rapporter à sa variable cible - que du bruit. Et il s'assoit dans le hochet et met des dossiers de déchets ici au lieu de vérifier le bruit.