L'Apprentissage Automatique dans le trading : théorie, modèles, pratique et trading algo - page 146

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Je ne suis pas un trader sur le marché des changes, je ne suis même pas familier avec Metatrader :)

J'aimerais expérimenter différents profils dans P, mais je ne comprends pas comment faire une distribution de deux vecteurs.

J'aimerais expérimenter différentes variantes de profil, mais il n'est pas évident de le construire avec deux vecteurs, il n'est pas nécessaire d'avoir des volumes, c'est juste un début, vous pouvez mettre presque tout dans le profil, mais il devrait être fait avec le prix et c'est deux vecteurs.

Que faites-vous sur ce forum alors ? Un forum entièrement consacré à MetaTrader ? Vous avez déjà dit auparavant qu'il n'y aura pas d'accès direct (API) à l'écosystème MetaTrader depuis l'extérieur.

Lisez le titre de ce fil et dites-moi comment Metatrader est impliqué ?

Et quel est le but de cette discussion ?

Lisez le titre de ce fil et dites-moi comment Metatrader est impliqué ?

et quel est le but de cette discussion de toute façon ?

De nouvelles bibliothèques mathématiques sont apparues dans la livraison du terminal, par exemple :(Discuter de l'article "Statistical Distributions in MQL5 - Using the Best of R") - pourquoi ne pas poster des exemples pour MetaTrader ?

Je ne sais pas comment faire :) Je ne suis pas familier avec MQL.

De toute façon, même moi (qui ne suis pas un programmeur) je comprends que je ne peux pas le faire avec les fonctions intégrées, je dois tout écrire moi-même... Ce que vous avez traduit une douzaine de fonctions statistiques de R est certainement bon et même louable, mais comprenez que ce n'est même pas une goutte d'eau dans l'océan par rapport aux capacitésde R, il est en constante évolution, de nouvelles bibliothèques apparaissent tous les jours, pas des fonctions mais des bibliothèques, comment pouvez-vous suivre ? Et pourquoi ? Il faut simplement l'utiliser...

Je ne sais pas comment faire :) Je ne suis pas familier avec MQL.

De toute façon, même moi (qui ne suis pas un programmeur) je comprends que je ne peux pas le faire avec les fonctions intégrées, je dois tout écrire moi-même... Ce que vous avez traduit une douzaine de fonctions stat. de R est certainement bon et même louable, mais comprenez que ce n'est même pas une goutte d'eau dans l'océan par rapport aux capacités de R, il est en constante évolution, chaque jour il y a de nouvelles bibliothèques, pas des fonctions, mais des bibliothèques, comment pouvez-vous suivre cela ?

Vous ne connaissez pas le langage MQL, vous ne connaissez pas le terminal, comment pouvez-vous juger quoi que ce soit ?

PS. Dommage, il y a tellement d'utilisateurs sur ce forum qui parasitent l'écosystème MT. Mais cela montre aussi l'énorme popularité et la sophistication de la plateforme, qui attire les personnes les plus intelligentes pour faire des recherches en MQL, et bien sûr, attire les parasites, comment pourrait-elle être sans eux....

arrêtons de parler de rien, tout le monde a une opinion et ce fil a un sujet précis...

Alors, qu'est-ce qui se passe avec cette distribution ? Peut-elle être construite sur deux vecteurs ou pas ? :)

Alors, qu'est-ce qui se passe avec cette distribution ? Peut-elle être tracée sur deux vecteurs ou pas ? :)

Voici un bon article: https://www.r-bloggers.com/5-ways-to-do-2d-histograms-in-r/

Voici un exemple plus vital. Dans l'archive se trouve RData avec eurusd h1 de 2012 à aujourd'hui.

MetaQotes-Demo fournit à la fois les volumes de ticks et les volumes de transactions, mais je ne sais pas s'ils sont fiables.

Merci ! J'en ai un semblable dans ma caravane...

Je ne sais pas comment interpréter cette matriceh2$counts, il y a tellement de choses là, c'est effrayant...

J'aimerais obtenir quelque chose de similaire à une distribution normale, comme avechist(), vous vous souvenez ? Il serait similaire au profil de volume, ou mieux encore, un à un, est-il possible de le faire avec les outils P-key ?

J'ai quelque chose sur https://futures.io/matlab-r-project-python/29465-r-volume-profile-volume-price.html, je vais voir ça.

Je voudrais obtenir quelque chose de similaire à une distribution normale, comme avechist(), vous vous souvenez ? Ce serait similaire au profil de volume, et mieux encore, un à un. Est-il possible de le faire avec les outils P-key ?

Si vous prenez un seul vecteur - le prix - l'histogramme montrera le nombre de répétitions de chaque niveau de prix. Il y aura des bars qui sortiront de la ligne, pour faire simple.

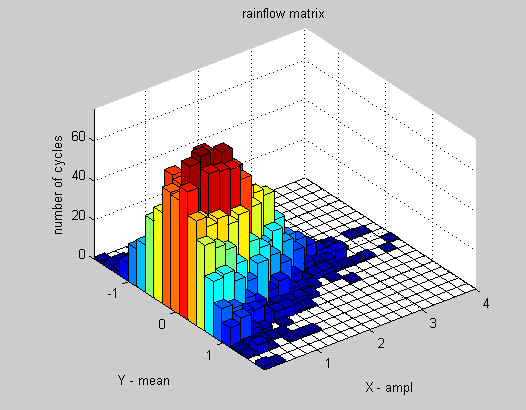

Si nous prenons deux vecteurs - prix et volume, alors le prix aura ses propres niveaux et le volume aura ses propres niveaux. Ce sont deux dimensions différentes qui forment un plan. Les barres de l'histogramme se développent vers le haut à partir du plan, montrant le nombre de répétitions pour chaque combinaison de prix et de volume.

hist2d affiche la hauteur des barres en couleur au lieu de les dessiner en trois dimensions. Une version plus agréable sur les mêmes données ressemblerait à ceci :

Pour dessiner un histogramme simple comme dans hist() pour le prix et le volume, vous devez d'abord utiliser une formule pour convertir deux vecteurs (prix et volume) en un seul vecteur et dessiner un histogramme pour celui-ci. Vous devez décider de quel type de nouveau vecteur il s'agit, ce que vous voulez en tirer et où l'obtenir. En gros, vous voulez obtenir un histogramme plat à partir de l'image tridimensionnelle ci-dessus, ce qui peut être fait d'un nombre infini de façons.

h2$counts est la représentation matricielle de cet histogramme. Prenez nbins=5 par exemple pour obtenir un histogramme 5x5 et h2$counts sera également une matrice 5x5. Plus la cellule de l'histogramme est claire, plus le nombre sera élevé dans la matrice dans la cellule correspondante.

J'en ajouterai d'autres plus tard.

J'ai trouvé un moyen de le rendre agréable à regarder.