Discussion de l'article "Mathématiques en trading : ratios de Sharpe et de Sortino"

Correspondent-ils, mais pas toujours ? Quelle est la raison de ces différences ?

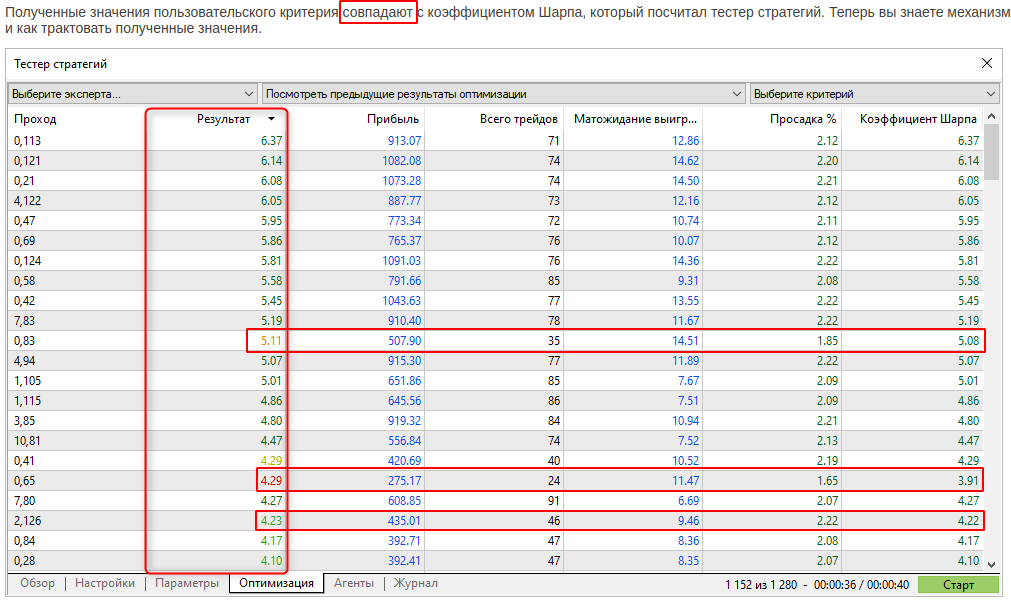

Nous avons ajouté une pénalité pour un petit nombre de transactions dans une passe. Cela nous a permis d'assurer la convergence des résultats dans l'optimisation génétique.

Si la pénalité n'est pas appliquée, l'optimisation génétique aura tendance, dans certains cas, à sélectionner des paramètres avec un très petit nombre de transactions, mais avec un ratio de Sharpe élevé.

Nous avons ajouté une pénalité pour un petit nombre de transactions dans une passe. Cela nous a permis d'assurer la convergence des résultats lors de l'optimisation génétique.

Si la pénalité n'est pas appliquée, l'optimisation génétique aura tendance, dans certains cas, à sélectionner des paramètres avec un très petit nombre de transactions, mais avec un ratio de Sharpe élevé.

N'est-ce pas là l'objectif du critère global ?

Si je calcule quelque chose moi-même, je m'attends à y trouver des chiffres "propres", sans pénalités automatiques (d'ailleurs, je peux moi-même "pénaliser" mon critère par le nombre de transactions).

Reconsidérez cette question, s'il vous plaît.

Encore une fois, qu'est-ce qu'un "petit nombre" ? Pour ma part, 70-80 n'est pas suffisant, mais il n'y a pas de pénalité pour de telles passes.

Le nombre de transactions est-il comparé à d'autres passages ?

Est-il normalisé en fonction de la durée de l'intervalle de test ?

Nouvel article Les mathématiques dans le trading : Les ratios de Sharpe et de Sortino ont été publiés :

Auteur : MetaQuotes

Essayez de le vérifier vous-même.

Voir aussi des exemples sur Internet. Par exemple - https://www.educba.com/sortino-ratio/

- www.educba.com

L'utilisation de zéro pour le rendement sans risque n'est pas la meilleure façon de l'utiliser.

Au minimum, le rendement sans risque est le rendement que vous obtiendriez de votre capital si vous le placiez en dépôt, si vous achetiez des bons du Trésor, etc. c'est-à-dire un rendement sans risque pour le capital.

En raison des questions sur le ratio de netteté des signaux qui sont très efficaces mais qui ont un ratio de netteté inférieur à 1, j'en ai pris un :

Expected Payoff: 54.58 USD,

Profit Factor: 3.27,

Monthly growth:28.80%,

Annual Forecast:349.40%)

=> mais un ratio élevé de.. : Ratio de Sharpe : 0.27

J'ai donc pris le script de cet article et je l'ai modifié un peu pour qu'il lise l'historique des transactions d'un signal et calcule deux types de ratios de Sharpe.

Mais au lieu d'utiliser des périodes (année, mois, jour...) pour calculer les rendements pour la moyenne et l'écart type, j'utilise les transactions individuelles ou les positions.

Je calcule deux rendements différents :

- l'un est juste le profit divisé par le volume de clôture pour obtenir un résultat par lot et

- l'autre calcule (clôture-ouverture)/ouverture comme le script qui calcule l'ouverture et la clôture des barres du jour et de l'heure.

Les fonctions pour la moyenne et l'écart type n'ont pas été modifiées, seule la partie qui lit le fichier de l'historique des transactions (sauvegardé dans le dossier Common) et la fonction qui remplit les tableaux avec les résultats ont été modifiées :

Pour le signal mentionné ci-dessus, j'obtiens ceci :

Avg of Profit/Vol : 23.9115

StdDev : 88.985

Sharpe_annual(Prof/vol) : 8.48

Shart Ratio de (Close-Open)/Open :

Moy. de Cl-Op/Op : 14.5605

StdDev : 79.645

Sharpe_annual(Cl-Op/Op) : 5.77

Cela semble meilleur que les chiffres officiels.

Vous trouverez ci-joint le script. Il suffit de sélectionner un signal, de sauvegarder son historique de trading dans le dossier commun et de lancer le script.

Ce que je n'ai pas fait, c'est que les tableaux des résultats doivent être réduits du nombre d'entrées qui sont nulles, car elles sont utilisées pour calculer la moyenne et l'écart-type !

Cette idée ne m'est venue que ce matin.

- 2022.10.13

- www.mql5.com

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Un nouvel article Mathématiques en trading : ratios de Sharpe et de Sortino a été publié :

Le retour sur investissement est l'indicateur le plus évident que les investisseurs et les traders débutants utilisent pour l'analyse de l'efficacité du trading. Les traders professionnels utilisent des outils plus fiables pour analyser les stratégies, tels que les ratios de Sharpe et de Sortino, entre autres.

Le diagramme montre clairement que les valeurs du ratio de Sharpe annuel changent tous les mois. Cela dépend de l'évolution de l'EURUSD ce mois-ci. En revanche, le ratio annuel de Sharpe pour chaque mois sur toutes les échéances ne change presque pas.

Ainsi, le ratio de Sharpe annuel peut être calculé sur n'importe quelle période, tandis que la valeur résultante dépend également du nombre de barres sur lesquelles des rendements ont été obtenus. Cela signifie que cet algorithme de calcul peut être utilisé dans les tests, l'optimisation et la surveillance en temps réel. La seule condition préalable est d'avoir un éventail de retours suffisamment large.

Auteur : MetaQuotes