VWAP Stdev Bands

- Indicadores

- Versión: 2.30

- Actualizado: 10 marzo 2020

- Activaciones: 5

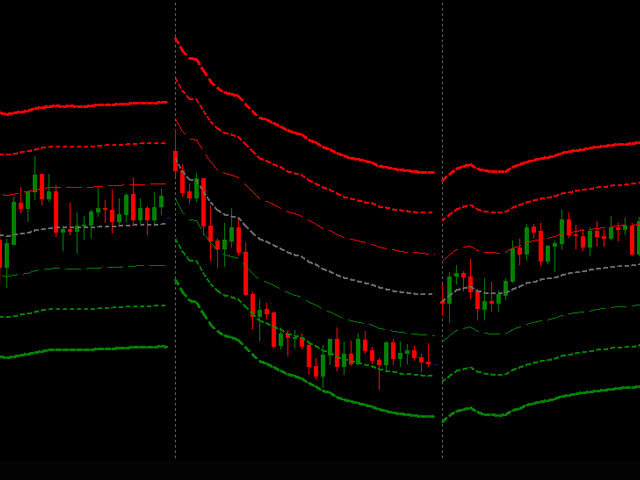

Este indicador traza el VWAP con 4 bandas de desviación estándar.

En finanzas, el precio medio ponderado por volumen (VWAP) es la relación entre el valor negociado y el volumen total negociado en un horizonte temporal determinado (normalmente un día). Es una medida del precio medio al que se negocia una acción durante el horizonte de negociación.

El VWAP suele ser utilizado como referencia de negociación por los inversores que pretenden ser lo más pasivos posible en su ejecución. Muchos fondos de pensiones y algunos fondos de inversión entran en esta categoría. El objetivo de utilizar un objetivo de negociación VWAP es garantizar que el operador que ejecuta la orden lo hace en línea con el volumen del mercado. A veces se argumenta que dicha ejecución reduce los costes de transacción al minimizar los costes de impacto en el mercado (el coste adicional debido al impacto en el mercado, es decir, el efecto adverso de las actividades de un operador sobre el precio de un valor).

El VWAP se utiliza a menudo en la negociación algorítmica. Los algoritmos de negociación que utilizan el VWAP como objetivo pertenecen a una clase de algoritmos conocidos como algoritmos de participación de volumen.

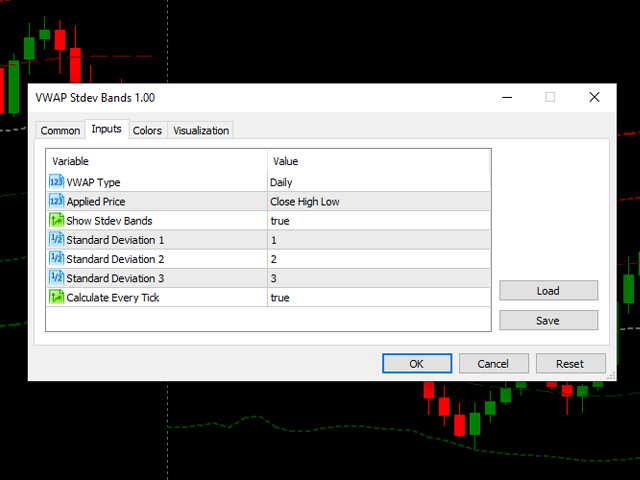

Parámetros:

- VWAP Tipo:

- Diario

- Semanal

- Mensual

- Precio aplicado:

- Abierto

- Cierre

- Alto

- Mínimo

- Apertura Cierre

- Alto Bajo

- Cerrar Alto Bajo

- Abierto Cerrado Alto Bajo

- Mostrar bandas Stdev

- Desviación estándar 1

- Desviación estándar 2

- Desviación estándar 3

- Desviación estándar 4

- Calcular cada tick

ATENCIÓN Para uso en Asesores Expertos:

Índice de Buffers:

- VWAP = 0

- Banda superior 4 = 2

- Banda superior 3 = 4

- Banda superior 2 = 6

- Banda superior 1 = 8

- Banda inferior 1 = 10

- Banda inferior 2 = 12

- Banda inferior 3 = 14

- Banda inferior 4 = 16

Doesn't show deviation of bands as it describes. Dont buy