Discusión sobre el artículo "Trading por pares: negociación algorítmica con optimización automática en la diferencia de puntuación Z"

[La estrategia de este artículo funciona mejor con gráficos tipo Renko.

Los gráficos Renko son atemporales, por así decirlo. Aunque cada ladrillo Renko todavía tiene una marca de tiempo, la escala de tiempo de un gráfico Renko personalizado no se incrementa uniformemente. Por lo tanto, el uso de Renko puede potencialmente eliminar las conjeturas de seleccionar manualmente el mejor marco temporal del proceso de negociación. En su lugar, usted tendría que seleccionar el mejor tamaño de ladrillo. Además, Renko suaviza intrínsecamente el ruido del gráfico: todos los ladrillos tienen el mismo tamaño.

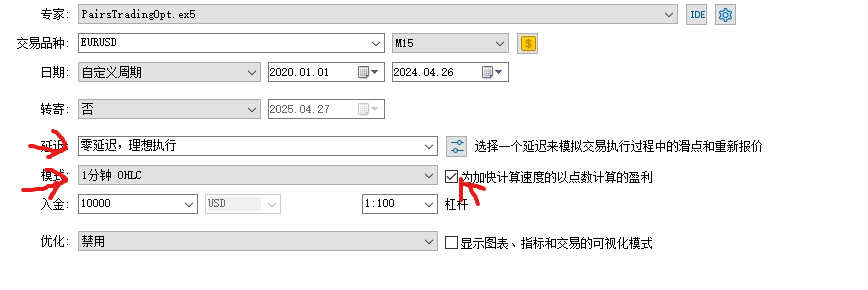

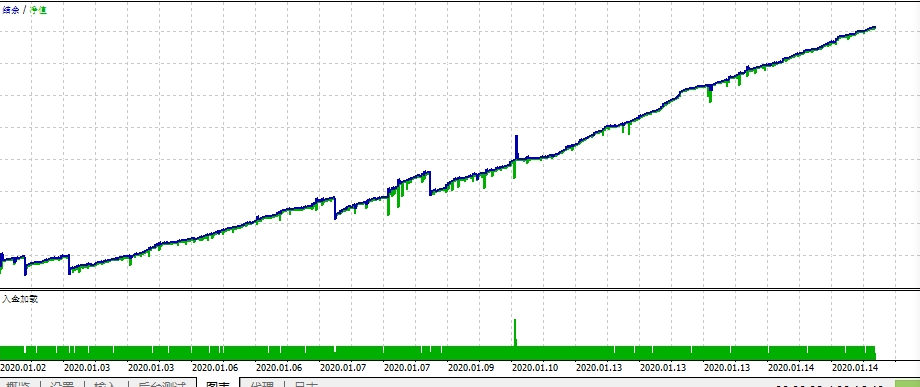

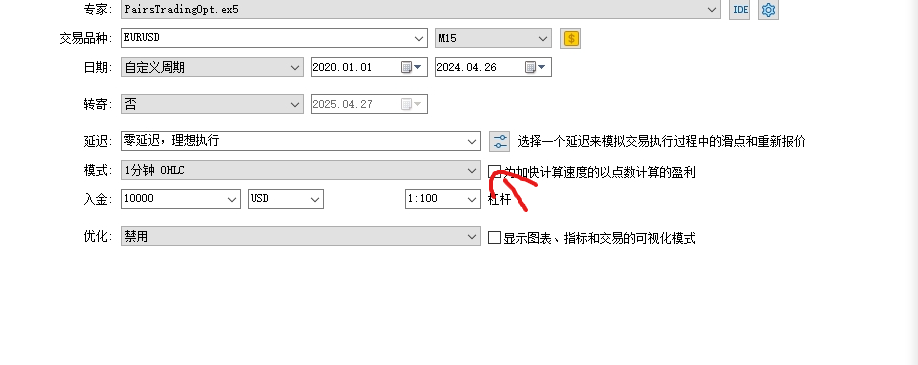

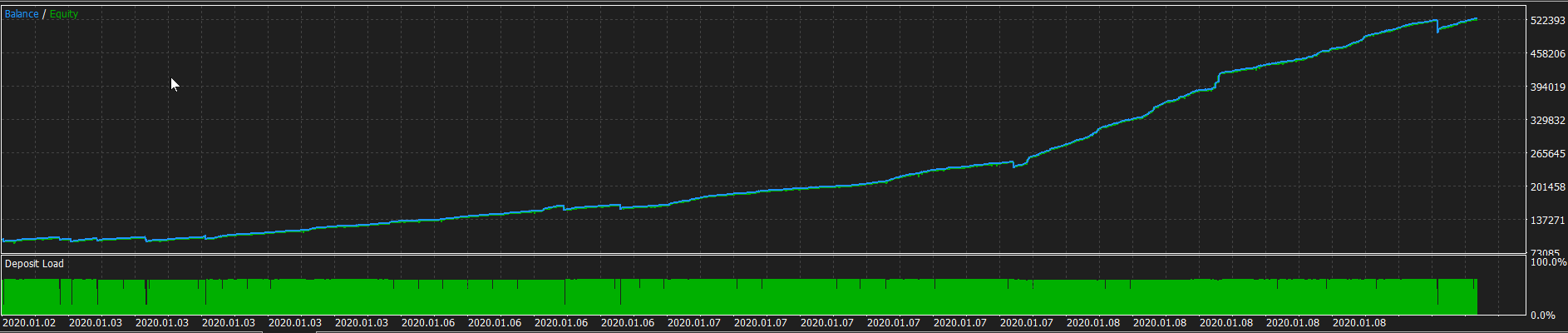

[W]¿De qué tratan esas imágenes de arriba? ¿Qué intentan decirnos?

Aunque no sé leer chino, puedo leer un pictograma. Parece que habilitar "beneficio en pips para un cálculo más rápido" para este código es rentable en el Probador, mientras que deshabilitarlo no es rentable en el Probador.

Hola, Es una estrategia interesante, lo probé en los índices.

¿Cómo reducir el número de operaciones? Es tomar demasiados hasta que la puntuación Z es inferior o superior a 2.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Trading por pares: negociación algorítmica con optimización automática en la diferencia de puntuación Z:

La estrategia se basa en dos importantes conceptos estadísticos: la correlación y la estacionariedad. La correlación es una medida de dependencia estadística entre dos variables que muestra en qué medida un cambio en una variable se relaciona con un cambio en la otra. En el contexto de los mercados financieros, la correlación entre dos activos puede oscilar entre -1 (correlación totalmente negativa) y +1 (correlación totalmente positiva).

La estacionariedad es una propiedad de una serie temporal en la que sus características estadísticas (como la media, la varianza y la autocorrelación) permanecen constantes a lo largo del tiempo. Para la trading por pares, resulta importante que la relación de precios de los dos activos sea estacionaria, es decir, que tienda a volver a un valor medio.

Autor: Yevgeniy Koshtenko