Discusión sobre el artículo "Características del Wizard MQL5 que debe conocer (Parte 26): Medias móviles y el exponente de Hurst"

Hola Stephen,

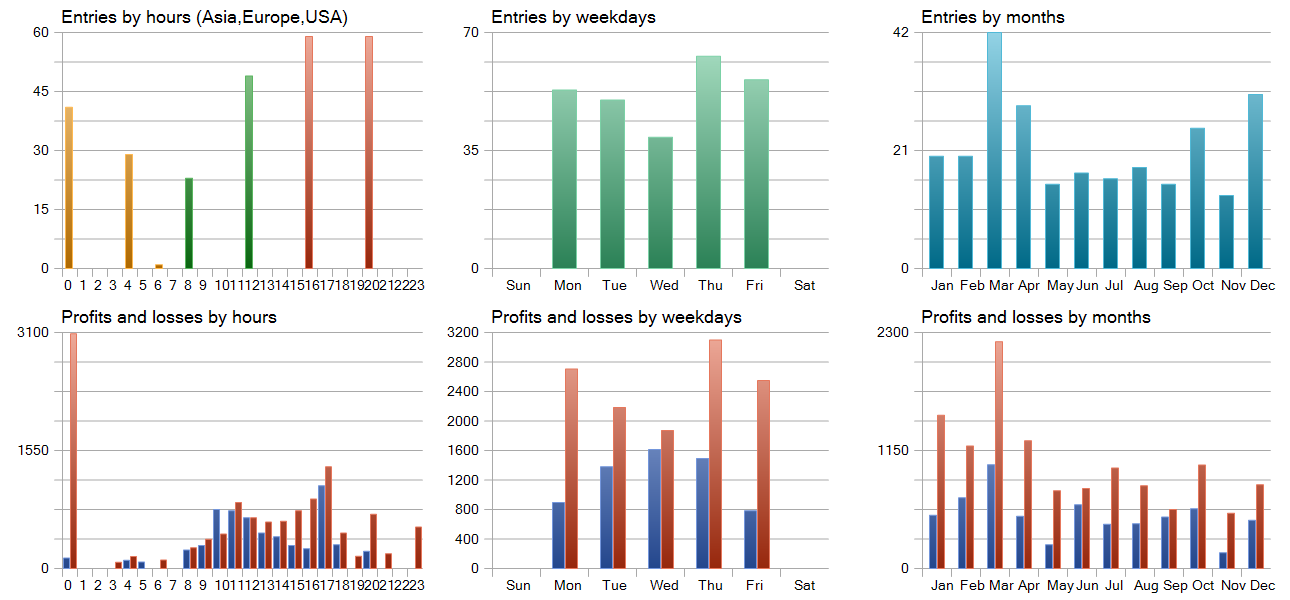

He disfrutado de sus artículos Wizard inmensamente. El artículo Hurst presentó Auto Correlación resultados que fueron especialmente interesantes. He descargado sus fuentes y compilado y ejecutado una prueba de la Hurst CTL EA. Los resultados fueron bastante decepcionantes una pérdida de 3108 vs su ganancia de 89.145

He comparado las fuentes con su original y los únicos cambios fueron a las declaraciones de inclusión. He utilizado Forex.com como mi fuente de datos.

Tal vez usted puede identificar por qué los dos resultados son tan drásticamente diferentes

Saludos,

CapeCoddah

{kind=link}

Hola Stephen,

He disfrutado de sus artículos Wizard inmensamente. El artículo Hurst presentó Auto Correlación resultados que fueron especialmente interesantes. He descargado sus fuentes y compilado y ejecutado una prueba de la Hurst CTL EA. Los resultados fueron bastante decepcionantes una pérdida de 3108 vs su ganancia de 89.145

He comparado las fuentes con su original y los únicos cambios fueron a las declaraciones de inclusión. He utilizado Forex.com como mi fuente de datos.

Tal vez usted puede identificar por qué los dos resultados son tan drásticamente diferentes

Salud,

CapeCoddah

Hola,

Acabo de ver esto. Los resultados que se obtienen en el probador de estrategias dependen de las entradas al Asesor Experto. Por lo general, pero no siempre, utilizo la entrada de orden limitada con objetivos de toma de ganancias sin stoploss. Esta es la configuración no sería ideal cuando se considera la adopción de estas ideas más como un stoploss o período máximo de retención, o alguna estrategia que mitiga su desventaja tendría que ser considerado.

Las ideas presentadas aquí son puramente para fines de exploración y no son consejos de comercio, pero replicar mis informes de prueba de estrategia debe ser fácil si usted afina sus entradas.

Gracias por su lectura.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Características del Wizard MQL5 que debe conocer (Parte 26): Medias móviles y el exponente de Hurst:

El exponente de Hurst es una medida del grado de autocorrelación de una serie temporal a largo plazo. Se entiende que capta las propiedades a largo plazo de una serie temporal y, por tanto, tiene cierto peso en el análisis de series temporales, incluso fuera de las series temporales económicas/financieras. Sin embargo, nos centramos en sus posibles beneficios para los operadores, examinando cómo esta métrica podría combinarse con las medias móviles para crear una señal potencialmente sólida.

Continuamos esta serie sobre técnicas con el Asistente MQL5 que se centran en métodos alternativos en el análisis financiero de series temporales en beneficio de los traders. Para este artículo, consideramos elExponente de Hurst. Se trata de una métrica que nos indica si una serie temporal tiene una altaautocorrelación positivao una autocorrelación negativa a largo plazo. Las aplicaciones de esta medida pueden ser muy amplias. ¿Cómo lo utilizaríamos? Bien, en primer lugar, calcularíamos el exponente de Hurst para determinar si el mercado está en tendencia (lo que normalmente nos daría un valor superior a 0,5) o si el mercado está en reversión de la media o en tendencia alcista (lo que nos daría un valor inferior a 0,5). Para este artículo, ya que estamos en una «temporada de mirar medias móviles» dado el último par de artículos, casaremos la información del Exponente de Hurst con la posición relativa del precio actual a una media móvil. La posición relativa del precio con respecto a una media móvil puede ser indicativa de la próxima dirección del precio, con una salvedad importante.

Tendría que saber si los mercados están en tendencia o si están oscilando (inversión de la media). Dado que podemos utilizar el Exponente de Hurst para responder a esta pregunta, se deduce que simplemente observaríamos dónde se encuentra el precio en relación con la media y, a continuación, realizaríamos una operación. Sin embargo, incluso esto puede ser un poco precipitado, dado que los mercados oscilantes tienden a estudiarse mejor en periodos de tiempo más cortos que los mercados tendenciales, que son más evidentes cuando se observan en periodos de tiempo mucho más largos. Por este motivo, necesitaríamos dos medias móviles distintas para sopesar la posición relativa del precio antes de poder evaluar una condición definitiva. Se trata de una media rápida para los mercados con oscilaciones o cambios medios, y de una media lenta para los mercados con tendencia, determinada por el exponente de Hurst. Así, cada tipo de mercado, tal y como lo establece el Exponente, tendría su propia media móvil. Por lo tanto, este artículo se centrará en elAnálisis de rango reescalado, como un medio para estimar el exponente de Hurst. Revisaremos el proceso de estimación paso a paso y concluiremos con una clase de señal experta que implementa este exponente.

Autor: Stephen Njuki