Discusión sobre el artículo "Guía paso a paso para operar con la estrategia de ruptura de estructura (BoS, Break of Structure)"

Realmente, muchas gracias, código útil

Gracias por el código base proporcionado, es realmente muy bueno.

Con cambios mínimos que he adaptado / cambiado.

El resultado inicial sin ningún filtro añadido son realmente impresionantes.

Gracias por el código base proporcionado, la verdad es que está muy bien.

Con cambios mínimos lo he adaptado/cambiado.

El resultado inicial sin ningún filtro añadido son realmente impresionantes.

Lo leí en diagonal.

en el código, me llamó la atención:

void function() {

const int localConst = 5; //

// some code follows

}

no se puede hacer eso. Es un disfraz de constantes "mágicas"

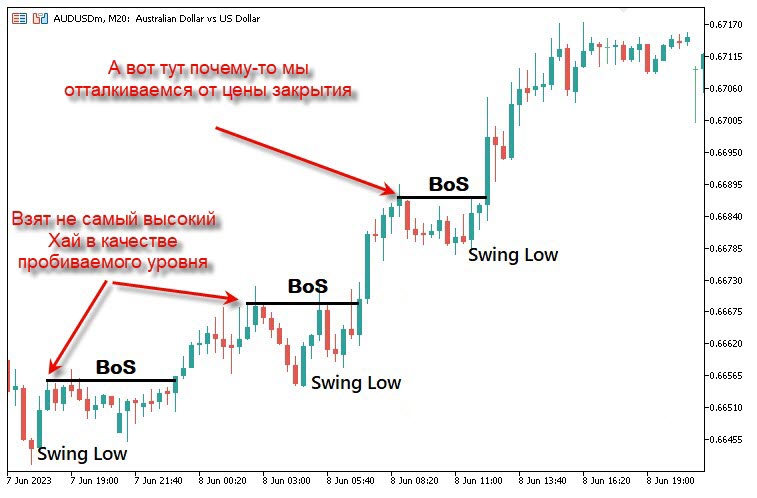

Autor, no te entiendo. Su captura de pantalla, que muestra la tendencia alcista, tiene niveles HH y HL. Pero la captura de pantalla que viene a continuación crea confusión. Mire:

Entonces, ¿cómo elegir el nivel adecuado para romper?

Autor, no te entiendo. Su captura de pantalla, que muestra la tendencia alcista, tiene niveles HH y HL. Pero la captura de pantalla que viene a continuación crea confusión. Mire:

Entonces, ¿cómo elegir el nivel adecuado para romper?

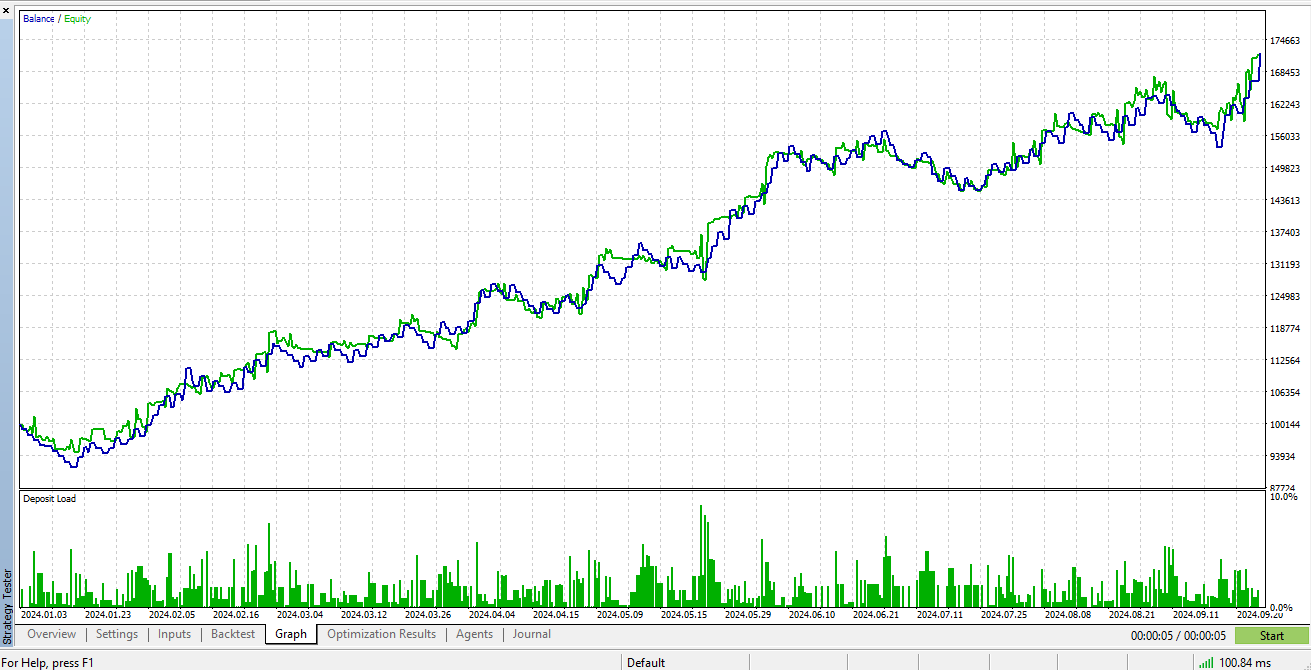

Todas estas estrategias funcionan (y no es un hecho) sólo en días.

Dentro del día con sus estallidos de volatilidad regulares y agudos NO FUNCIONAN.

Pero es conveniente seleccionar capturas de pantalla en intradía.

const int limit = 20; int curr_bar = limit; // = 20

for (int j=1; j<=length; j++){ right_index = curr_bar - j; // izquierda: barra histórica (correcto) left_index = curr_bar + j; // derecha: barra futura (¡¡¡gravemente incorrecto!!!)

if ( (high(curr_bar) <= high(right_index)) || (high(curr_bar) < high(left_index)) ){ isSwingHigh = false; } if ( (low(curr_bar) >= low( right_index)) || (low(curr_bar) > low(left_index)) ){ isSwingLow = false; } }

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Guía paso a paso para operar con la estrategia de ruptura de estructura (BoS, Break of Structure):

Una guía completa para desarrollar un algoritmo de trading automatizado basado en la estrategia de ruptura de estructura (BoS, Break of Structure). Información detallada sobre todos los aspectos de la creación de un asesor en MQL5 y su prueba en MetaTrader 5, desde el análisis de soportes y resistencias de precios, hasta la gestión de riesgos.

Vamos a explorar la definición, los tipos, las aplicaciones de la estrategia comercial y el desarrollo en MetaQuotes Language 5 (MQL5) para MetaTrader 5 (MT5) a medida que profundizamos en los matices de la Ruptura de la Estructura. La noción de ruptura de la estructura es una herramienta útil que los operadores deben aprender para aumentar su capacidad de predecir los movimientos del mercado, tomar mejores decisiones y, finalmente, dominar la gestión del riesgo. Utilizando los siguientes temas, lograremos lo anterior:

Autor: Allan Munene Mutiiria