¡¡Santo Grial!! Por fin

¡¡¡¡¡¡¡Felicidades Ubzen !!!!!!!

Parece muy interesante...

¿Por qué la necesidad de suprimir la calidad del modelado......... es porque es algo menos del 99%?

Así que, sin ninguna información, excepto la obvia, probablemente empezaste la prueba de espalda con 5.000 y terminaste con unos 24.000 en más de 10 años... eso es casi un 17% por año (interés compuesto).

No es muy impresionante.

Seguro lol - No lo he hecho todavía así que seré el primero en verlo. Vamos nena... haz que papá esté orgulloso.

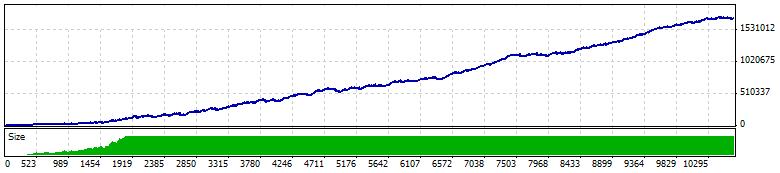

Barras en la prueba 3757843

Ticks modelados 7348544

Errores en los gráficos 0

Depósito inicial 5000.00

Beneficio neto total 1709821.30

Beneficio bruto 8587085,90

Pérdida bruta -6877264,60

Factor de beneficio 1,25

Beneficio esperado 160,86

Reducción absoluta 260,00

Reducción máxima 60810,00 (10,20%)

Reducción relativa 30,59% (8085,00)

Total de operaciones 10629

Posiciones cortas (% de won) 5591 (83,13%)

Posiciones largas (% de won) 5038 (84,26%)

Operaciones con beneficios (% del total) 8893 (83,67%)

Operaciones con pérdidas (% del total) 1736 (16,33%)

Máximo

victorias consecutivas (beneficios en dinero) 45 (49440,00)

Pérdidas consecutivas (pérdida en dinero) 5 (-22180,00)

Máximo

ganancias consecutivas (recuento de ganancias) 49440,00 (45)

pérdidas consecutivas (recuento de pérdidas) -22180.00 (5)

Media

ganancias consecutivas 6

pérdidas consecutivas 1

ubzen,

No, el 90% de la calidad de los modelos no me haría creer. Me gustaría ver el 99% antes de empezar a entusiasmarme. El 90% no es una calidad adecuada para entusiasmarse, por no hablar de la calidad que has conseguido (25%).

Esto es lo básico del backtesting, seguro que lo sabes.

Te digo lo que, volver en 3 meses y nos muestran lo que esto ha hecho a su cuenta en vivo..................

Mt4 con 99% de modelo=imposible, no puedo instalar mt5 ya que no tengo el procesador necesario. Los ticks de Mt5 siguen siendo barras de 1 minuto con más puntos de control que los de mt4. Los precios de apertura/cierre/altos/bajos de las barras siempre se registran, por lo tanto, si estoy usando precios abiertos en el ea y en las pruebas entonces la calidad del modelo no debería importar y debería saberlo.

Solo puse esto para divertirme y burlarme pero en el proceso me di cuenta de algo. Esto es: Nadie confía en el back-tester y peor aún, nadie cree en el éxito. Si tuviera un 99% de calidad, todo el mundo diría que hay que esperar a que falle en las pruebas posteriores. Si funcionara durante 3 meses todo el mundo diría que hay que esperar un par de años y ya se verá. Si fuera bueno durante un par de años, todo el mundo diría, quita tu EA de mi cara. Oye, yo también podría decir lo mismo :).

Mt4 con 99% de modelo=imposible

No es imposible, hay soluciones (gordon tiene los enlaces) utilizando una versión anterior de MT4 (211 o algo así) con archivos de ticks que produce el tan buscado 99% de calidad de modelado.

Las barras abiertas/cerradas/altas/bajas siempre se registran, por lo tanto, si estoy usando precios abiertos en el ea y en las pruebas entonces la calidad del modelo no debería importar y debería saberlo.

La verdad, yo hago que mis EA's dependan únicamente de los valores de OHLC y que sólo se activen en la apertura de una nueva vela. Tanto para el backtest como para el comercio en vivo.

Solo puse esto para divertirme y burlarme pero en el proceso me di cuenta de algo. Esto es: Nadie confía en el back-tester y peor aún, nadie cree en el éxito. Si tuviera un 99% de calidad, todo el mundo diría que hay que esperar a que falle en las pruebas posteriores. Si funcionara durante 3 meses todo el mundo diría que hay que esperar un par de años y ya se verá. Si fuera bueno durante un par de años, todo el mundo diría, quita tu EA de mi cara. Oye, yo también podría decir lo mismo :).

Tal vez para expresarlo de manera diferente ... cualquier persona que sabe mejor sabe que no se basan en el backtester para la producción de métricas significativas de los análisis en lo que respecta al éxito y el fracaso de una estrategia comercial.

El probador de estrategias es una gran herramienta, pero yo no lo usaría para producir un resultado de ganancias/pérdidas para los datos históricos de 10 años en base a los cuales puse la estrategia en pruebas en vivo.

Pero sí uso, y confío en los resultados del probador de estrategias para generar histogramas de los datos resultantes para caracterizar las métricas que me interesan (MAE, MFE, tiempo de apertura de la operación, tiempo hasta el MAE, etc.) para un combo de filtros y una estrategia comercial determinados. Es necesario comprobar estos datos durante el backtest si se quiere probar la estacionariedad de las métricas, etc. Todo esto es muy útil con el probador de estrategias.

Pero la ejecución de un backtest para simplemente sacar un número como Profitloss o drawdown máximo (o prácticamente cualquier métrica calculada por el informe genérico del probador de estrategias) es definitivamente inútil para fines de análisis. Incluso si usted no sabe por qué este es el caso, definitivamente tiene un indicio de que este es el caso porque absolutamente ningún otro segmento de la industria financiera computa ni publica sus métricas de éxito en los términos y la caracterización que el Probador de Estrategias hace.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

No puedo resistirme :). Un pequeño regalo para los ojos.