DIGAMOS QUE ... - página 5

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Если приращения случайны, то цена - это random walk, она имеет нормальное распределения, и заработать на ней гарантированно нельзя.

Однако надо оговорить природу приращения, сказать просто "случайная" - не сказать ничего. В жизни всё случайно. У автобуса есть расписание, но время его прибытия величина случайная. Случайные приращения цены могут быть коррелированы с фазами луны, например, это не делает их неслучайными.

Чтобы получить random walk приращения должны быть iid независимыми и одинаково распределёнными.

Esa es la cuestión: el incremento del precio no se distribuye normalmente. De lo contrario, estaría garantizado que se ganara dinero con ello.

В том то и дело, что приращение цены не нормально распределено. Иначе заработать на нем было бы гарантированно можно.

¿en relación a qué son los incrementos anormales?

В том то и дело, что приращение цены не нормально распределено. Иначе заработать на нем было бы гарантированно можно.

Se puede suponer que el incremento del precio se distribuye normalmente, lo que se acerca bastante a la realidad, pero no hace nada si es iid . El incremento del precio puede considerarse como una distribución t con grados de libertad 4 o 5. Esto está mucho más cerca de la realidad que suponer que los incrementos son normales.

El proceso resultante será un paseo aleatorio. Se garantiza que se distribuye normalmente, independientemente de la distribución de los incrementos, pero la normalidad no ayuda: no se puede ganar dinero con un paseo aleatorio. Los incrementos de precio pueden considerarse estacionarios, pero no pueden negociarse. Puedes negociar el precio, y es un paseo aleatorio, un proceso no estacionario. Al menos en el contexto de este tema.

Приращение цены можно считать нормально распределённым - это достаточно близко к реальности, однако это ничего не даст, если оно iid . Можно считать приращение цены t-распределённым со степенью свободы 4 или 5. Это гораздо ближе к реальности, чем допущение о нормальности приращений.

Результирующий процесс будет random walk. Вот он-то вообще гарантированно нормально распределённый, независимо от распределения приращений, но от той нормальности никакого прока - нельзя заработать на случайном блуждании. Приращение цены можно считать стационарными, но их нельзя торговать. Торговать можно цену, а она random walk, процесс нестационарный. По крайней мере в контексте данного топика.

¿Puedo argumentar un poco para mantener la discusión? No estoy muy seguro de lo que quiero decir ahora mismo. Sobre todo ahora que es muy tarde. Pero aún así... Si los incrementos de alguna cantidad se distribuyen normalmente, significa que esta cantidad está acotada. (¿Me equivoco?).

Salvo que la afirmación anterior sea errónea, hay un valor máximo y un valor mínimo en el conjunto de valores de una cantidad. Además, cuanto más cerca esté el valor de un valor del máximo o del mínimo, más probable será que cambie hacia la media. Esta es la ley que se puede utilizar.

p.d. No creas que estoy atacando. Sólo quiero tener una conversación con una persona inteligente.

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

¿No has oído hablar del teorema del arcoseno y del error del jugador?

Por algo pregunté por la relatividad de la desviación.

Si vuelve - una canción.

MA(x periodo) es una melodía diferente...

Si utiliza TrueDMA en lugar de MA, se producirá una cacofonía completamente diferente.

;)

¿De dónde sacaste la anormalidad?

No preguntes a nadie, no dicen nada.

Hay un tema - muestra lo contrario.

Yo mi...

:)

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

Definitivamente estás equivocado. La naturaleza de la distribución no dice nada sobre la limitación del valor. Probablemente haya algunas excepciones, pero en general es así. Las limitaciones vienen impuestas por los parámetros de la distribución. Por ejemplo: la prevalencia normalmente distribuida es ~N(0,1). Es un proceso estacionario, tiene límites de magnitud, casi nunca llegará a 4 o -4.

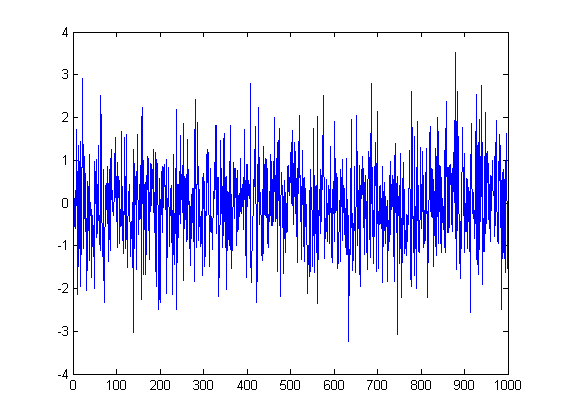

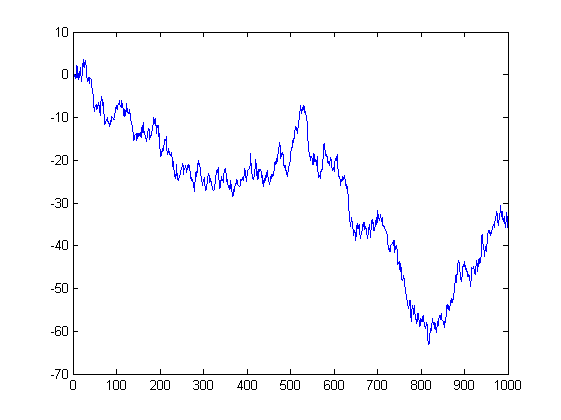

Y este es el precio que sale de esos incrementos. Es un paseo aleatorio. También tiene una distribución normal ~N(0,sigma^2), pero su parámetro de varianza no es una constante, sino que aumenta con el tiempo, es decir, el número de incrementos. Naturalmente, este proceso no tiene límite de tamaño y visitará todos los puntos con la misma probabilidad. Esta es la base del problema de la bancarrota del jugador: si juegas el tiempo suficiente en un juego perfectamente justo (50:50), seguirás perdiendo, porque tarde o temprano esta curva te llevará más abajo de lo que tienes dinero.

Y aquí hay 1.000 vagabundeos al azar, obviamente se puede ver la campana de la distribución normal.

Pero lo que dices de volver a la media es una historia diferente, es un proceso de reversión de la media - autorregresivo (AR)

x(i) = a * x(i-1) + e(i). La transformación e(i) es ~N(0,1), a < 1.

Si has encontrado un proceso de reversión de la media negociable, sólo tendrás tiempo de arrastrar cestas de coles. Naturalmente, depende de los parámetros - la tasa de retorno a la media (a) - pero de cualquier manera es genial.

А вот 1000 случайных блужданий, очевидно виден колокол нормального распределения.

hay que encender las frecuencias de los golpes.

--

la doble campana King(log) en expansión.

;)

не всякий увидит.

Tienes un histograma y un gráfico de probabilidad para la muestra 1000.

Aunque, como los incrementos eran normales, la suma de las distribuciones normales es una distribución normal. Ni siquiera es necesario comprobar nada.

На тебе гистограмму и пробабилити плот для 1000-го отсчёта.

Хотя исходя из того, что приращения были нормальные, сумма нормальных распределений есть нормальное распределение. Тут ничего даже и проверять-то не надо.

¡Sens!

Buen (o mejor dicho - y visualmente útil;) trabajo.