[¡Archivo!] ¡¡¡Escribiendo un país juntos!!! - página 10

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

1. Empecemos.

2. Apoyo.... Como se necesita un sistema que funcione hoy, pero el trabajo exitoso a largo plazo es bienvenido :)

3. Mejorado, escribió en este hilo más arriba.

4. En primer lugar, explicaré la esencia del filtro y publicaré el propio filtro, para que quede claro con qué estamos trabajando y el principio de actuación. Seguramente lo pondré hoy, cuando tenga más tiempo libre, que tengo mucho trabajo (no programación) ;).

De acuerdo. Esperando.

Sólo pensé en dejar una foto

>> tal vez te den algunas ideas.

Inténtelo de esta manera - el indicador muestra un impulso alcista - espere un retroceso (el indicador de impulso volvió a 0) y compre estúpidamente

Todo lo que sigue es IMHO.

No quiero imponer una opinión, ya que creo que cada uno tiene que seguir este camino por sí mismo, pero la forma de añadir un filtro de tendencia es mala. Esta adición reduce el beneficio, aunque puede reducir la reducción de la deuda. Pero al mismo tiempo aumenta el tiempo para salir de la reducción. En general, empeora los parámetros estadísticos de la ST.

En mi opinión, es mejor seguir el camino de la reducción de las depreciaciones utilizando diferentes métodos. Por ejemplo, intentar transferir a LOS (o a un nivel determinado) a un nivel de beneficio determinado. O bien, utilice una red de arrastre escalonada o cuadrática que tenga en cuenta los patrones de movimiento de los precios (en mente los ondulados). O limitar el tamaño de TP y SL a la media del movimiento diario de precios de los últimos días. O... muchas cosas que se te ocurran.

El objetivo general es mejorar la suavidad y la fluidez de la curva de equilibrio.

Así que inténtalo.... No puedo poner en práctica todas tus ideas yo solo, mira cuántas se han sugerido ya...

Y sobre la conversión b/n, ya lo probé y el resultado fue peor. Así lo hice: transferencia a b/u al llegar a la meta, etc. por algún porcentaje...

optimizado para el 10% .... 100%

Por lo tanto, el mejor era el 100%, es decir, sin transferir a los usados, y puede ser peor en esta etapa, o puede funcionar al final ...

Todo lo que sigue es IMHO.

No quiero imponer una opinión, ya que creo que cada uno tiene que seguir este camino por sí mismo, pero la forma de añadir un filtro de tendencia es mala. Esta adición reduce el beneficio - absolutamente correcto, propongo utilizar el "filtro de tendencia" no para reducir los beneficios y ni siquiera para reducir el número de operaciones, sino para cambiar los términos de la operación (para abrir en la otra dirección, para reducir o aumentar los niveles de parada, etc.), aunque puede reducir el drawdown. Pero, al mismo tiempo, aumenta el tiempo de salida de una reducción. En general, empeora los parámetros estadísticos de la ST. - No, no iremos por este camino :)

En mi opinión, debemos seguir el camino de la reducción de la deuda de diferentes maneras. Por ejemplo, intentar transferir a B/S (o a un nivel determinado) a un nivel de beneficio determinado. O bien, utilice la red de arrastre por pasos o la red de arrastre cuadrática que tiene en cuenta los patrones de movimiento de los precios (en mente los ondulados). O vinculando el tamaño del TP y el SL al movimiento medio diario del precio de los últimos días. O... se pueden inventar muchas cosas. - Así es, puedes hacer cualquier cosa, lo importante es mantener el objetivo general.

El objetivo general es mejorar la suavidad y la fluidez de la curva de equilibrio. No desviarse de la idea original de la apertura, para aumentar los beneficios, no para disminuir el número de operaciones.

Así que inténtalo.... No puedo poner en práctica todas tus ideas yo solo, mira cuántas se han sugerido ya...

Y sobre el traspaso a segunda mano ya probado, el resultado fue peor. Así lo hice: transferir a b/u cuando se alcanza el objetivo t.p. por algún porcentaje...

optimizado para el 10% .... 100%

Así que lo mejor era 100% es decir, sin una transferencia a b / o y no h.z. Puede en esta etapa y peor, y al final y se rodará ...

Sí, ya lo he probado, por eso escribo. Estoy de acuerdo con Vita - en primer lugar debemos dar lo mejor de esta idea dentro de los límites de este foro.

El desglose del rango diario no es peor que otros TPs, IMHO.

La conversión a B/S no mejora las características de TS para todos los instrumentos.

En cuanto a la conversión de segunda mano, no mejora el rendimiento del CT para todos los instrumentos.

Realmente no me molesté con los usados, sólo los probé...

El uso debe probarse cuando el concepto de experto esté totalmente formado y definido, porque si se prueba antes, afectará a los resultados del sistema más adelante... Es decir, algún indicador con este b/n dará resultados mucho peores que sin él, y pensaremos -qué mal indicador es perder y perder, pero a lo mejor no es tan malo... Bueno, supongo que me entiende el que lo quería...

4. Al principio explicaré la esencia del filtro y expondré el propio filtro para mostrar con qué estamos trabajando y cómo funciona. Lo haré hoy, cuando tenga algo de tiempo libre, tengo mucho trabajo que hacer (no sólo con la programación) ;)

Me explico, este filtro ya ha sido publicado en este foro. Sobre su base quiero implementar un Asesor Experto multidivisa que trabaje con 6 pares de divisas. Claro que acabo de escuchar en algún sitio lo de las redes neuronales, pero me parece que es esto ya que la idea en sí cumple la condición EUR+USD+GBP+JPY=0. No es más que un índice que calcula la fuerza de una moneda frente a otra. Me gustaría proponer el siguiente sistema...

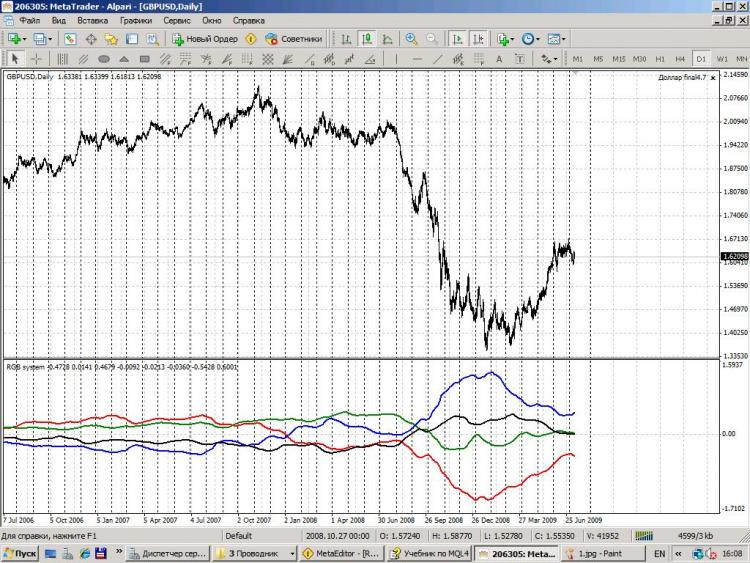

En primer lugar, por los colores:

azul - JPY

rojo - GBP

verde - EUR

negro - USD

En la imagen de la izquierda la línea azul superior es JPY, la roja inferior es GBP, así que... consideraremos las señales de ruptura sólo para este par y sólo las señales de venta, etc. Esto es lo que yo llamo un filtro, y me parece que el número de operaciones no disminuirá.... porque el EA trabajará en 6 pares. Me refiero a uno si por supuesto si... Pero imagínate cuántas más posibilidades de avance de la verdad aumentarán. Por favor, comenten...

Disculpe...

No se ha publicado el pavo en sí :)

¡¡¡Y atención!!! Para visualizar correctamente el indicador es necesario descargar el historial de cotizaciones de 3 pares. EURUSD USDJPY y GBPUSD para el marco temporal que esté utilizando.

Me explico, este filtro ya ha sido publicado en este foro. Sobre su base quiero implementar un Asesor Experto multidivisa que trabaje con 6 pares de divisas. Claro que acabo de escuchar en algún sitio lo de las redes neuronales, pero me parece que es esto ya que la idea en sí cumple la condición EUR+USD+GBP+JPY=0. No es más que un índice que calcula la fuerza de una moneda frente a otra. Me gustaría proponer el siguiente sistema...

En primer lugar, por los colores:

azul - JPY

rojo - GBP

verde - EUR

negro - USD

En la imagen de la izquierda, la línea azul superior es el JPY, la línea roja inferior es la GBP, así que... sólo miraremos las señales de ruptura para este par y sólo las señales de venta, etc. Esto es lo que yo llamo un filtro, y me parece que el número de operaciones no disminuirá.... porque el EA trabajará en 6 pares. Me refiero a uno si por supuesto si... Pero imagínese cuántas más posibilidades de avance de la verdad aumentarán. Comentarios por favor...

No se trata de una red neuronal, sino de una agrupación. No puedo imaginar por qué aumentarían las posibilidades de una verdadera avería. No he visto en ningún sitio pruebas de que el clúster funcione mejor que el MA50. Y entonces es demasiado monstruoso para empezar. ¿No hay nada más sencillo? :) Aunque, si consigues un resultado mejor, adelante.

Voy a escribir un post fuera de tema... :)

Mira qué bien describe el mercado en los grandes marcos de tiempo se ven de izquierda a derecha

¡¡¡¡primero fue el pound!!!! (rojo) como la moneda más fuerte en el periodo anterior a la crisis, seguida del euro (verde), ligeramente por detrás de la libra, pero muy por encima del dólar y el yen se situó en el G... Es interesante ver cómo ha evolucionado la crisis :) al principio se hablaba en el Reino Unido de que la crisis iba a golpear de la misma manera que en Estados Unidos... y la libra empezó a bajar. Luego el euro empezó a tener problemas también y el euro siguió a la libra, mientras que el yen bajó rápidamente, junto con el dólar. Vemos que la libra es la que más ha sufrido durante la crisis, en definitiva, se ha producido un reagrupamiento de fuerzas, ya que las antes más fuertes se han convertido en las más débiles. Fíjate en la convergencia de las líneas al final, muestra que la crisis se desvanece lentamente... ;)