Discusión sobre el artículo "Aproximación por fuerza bruta a la búsqueda de patrones (Parte II): Nuevos horizontes"

Se ha publicado un enfoque de fuerza bruta para la búsqueda de patrones (Parte III): Nuevos Horizontes:

Autor: Evgeniy Ilin

Muy interesante, pero "anuncie toda la lista por favor". :-)

¿Podemos tener un breve resumen de las partes anteriores?

Se ha publicado un enfoque de fuerza bruta para la búsqueda de patrones (Parte III): Nuevos Horizontes:

Autor: Evgeniy Ilin

Me pregunto si el autor tiene idea de cómo es la equidad de TS utilizada en el trading real.

Me pregunto si el autor tiene idea de cómo es el patrimonio de la ST utilizada en el comercio real.

El autor se da cuenta de muchas cosas, pero no tiene tiempo suficiente para todas ellas. Formule su pregunta con más atrevimiento. No muerdo.

Muy interesante, pero "anuncie toda la lista, por favor". :-)

¿Podemos tener un breve resumen de las partes anteriores?

Creo que puse algunos enlaces al final, se puede mirar a los artículos anteriores

El autor presenta muchas cosas, pero no tiene tiempo para todo. Plantea tu pregunta con más audacia. No muerdo.

El tema es cercano e interesante, pero los resultados son cuanto menos poco impresionantes.

Por eso pregunto, ¿tiene el autor una idea de lo que busca y/o quiere obtener como resultado de su búsqueda?

Tengo muchos sistemas que explotan patrones. Por supuesto, no voy a describir los métodos por los que se extraen estos patrones.

Pero como ayuda, daré una imagen de uno de los sistemas trabajando con dinero real.

El sistema se hizo en abril de 2019, desde entonces OUS propiamente dicho.

P.S..

Cada vez que posteo algo en este recurso, me molesta mucho la reacción de los nativos en el futuro. Así que probablemente borraré este post después de un tiempo. Sin juzgar.

El tema es cercano e interesante, pero los resultados son, por decirlo suavemente, poco impresionantes.

Por eso pregunto si el autor entiende lo que busca y/o quiere obtener como resultado de su búsqueda.

Tengo muchos sistemas que explotan patrones. Por supuesto, no voy a describir los métodos por los que se extraen estos patrones.

Pero como ayuda, daré una imagen de uno de los sistemas trabajando con dinero real.

El sistema fue hecho en abril 2019, desde entonces en realidad OUS.

P.S..

Cada vez que posteo algo en este recurso, me frustra mucho la reacción de los nativos después. Así que probablemente borre este post después de algún tiempo. Sin juzgar.

El propósito del artículo no es encontrar uno o 2 sistemas de trabajo, sino para desarrollar un conjunto de herramientas para encontrar automáticamente tal cosa como usted ha demostrado, pero allí sólo tiene 5 años de backtesting. Puedo encontrar un sistema de este tipo con la ayuda de mi software. En general, tengo una comprensión completa de lo que cómo y por qué, y, naturalmente, mis objetivos. Ya el próximo artículo se está preparando lentamente, el software ya está bastante bien. No todo a la vez. No es tan importante para obtener un backtest rentable como la estimación de la posible duración del patrón encontrado, que también estoy investigando

La imagen más reciente (esquema) muestra algunas deficiencias de MT4 en el sentido de trabajar con spread.

A principios de 2013 compré Tick Data Suite (TDS), y Click Bank todavía toma una pequeña cantidad de dinero de mi tarjeta cada mes comocuota de suscripción (alrededor de $ 5, probablemente al tipo de cambio de 2013.Ypude usarspread real enun EA en ECNallá por 2013 después de probarlo en TDS.Naturalmente, incluso entonces no utilicé ordenadores de casa, pero utilizó VPS (en aquel periodo cuándo RoboForex lo dio para libre a todo el mundo).

¿Por qué tal ignorando de TDS? ¿Es usted simplemente inconsciente de la existencia de TDS?

Estimado Evgeniy Ilin.

La imagen más reciente (esquema) muestra algunas deficiencias de MT4 en el sentido de trabajar con spread.

A principios de 2013 compré Tick Data Suite (TDS), y Click Bank todavía toma una pequeña cantidad de dinero de mi tarjeta cada mes comocuota de suscripción (alrededor de $ 5, probablemente al tipo de cambio de 2013.Ypude usarspread real enun EA en ECNallá por 2013 después de probarlo en TDS.Naturalmente, incluso entonces no utilicé ordenadores de casa, pero utilizó VPS (en aquel periodo cuándo RoboForex lo dio para libre a todo el mundo).

¿Por qué tal ignorando de TDS? ¿Eres simplemente inconsciente de la existencia de TDS?

Hay MT5 plataforma, tan difícilmente cualquiera está interesado en TDS para probar.

Hay plataforma MT5, por lo que casi nadie está interesado en TDS para la prueba.

Lo sé, y esta característica: "usar spread real" es una característica relativamente reciente de MT5. Pero estamos hablando de MT4, donde incluso antes de MT5 era posible usar spread real usando MT4 en combinación con TDS.

Lo sé, y esta característica: "usar spread real" es una característica relativamente reciente de MT5. Pero estamos hablando de MT4, donde incluso antes de MT5 era posible usar spread real usando MT4 en combinación con TDS.

Este "recientemente" ya es de 5 años

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Aproximación por fuerza bruta a la búsqueda de patrones (Parte II): Nuevos horizontes:

Este artículo prosigue con el tema de la fuerza bruta, ofreciendo al algoritmo de nuestro programa nuevas posibilidades para el análisis de mercado, y acelerando la velocidad de análisis y la calidad de los resultados finales, lo cual brinda un punto de vista de máxima calidad sobre los patrones globales en el marco de este enfoque.

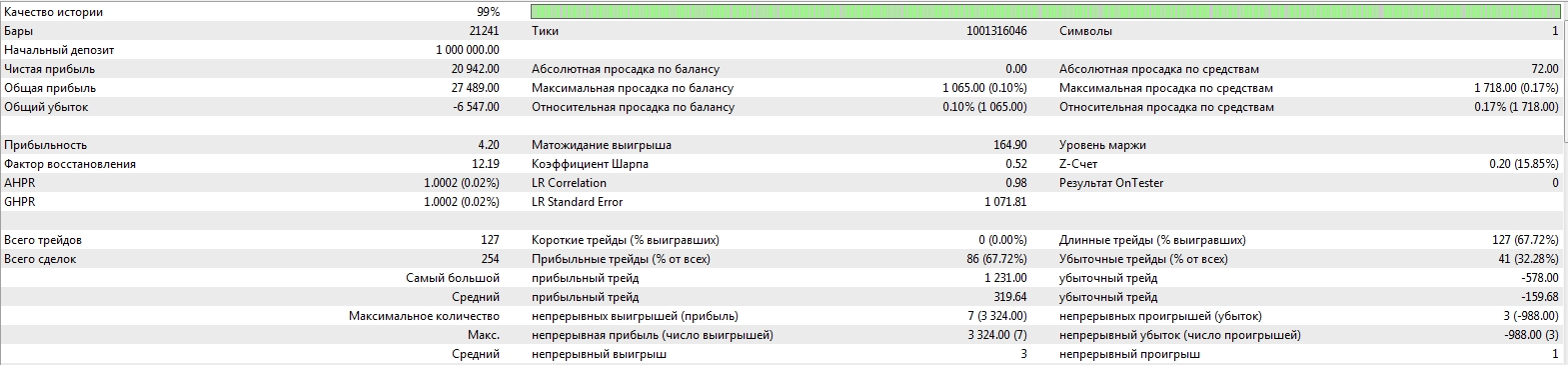

Incluso durante el proceso de prueba, encontramos errores en el algoritmo del programa, que con frecuencia arrojaban resultados falsos. Claro está, ya hemos solucionado estos errores, pero estos tuvieron un efecto muy negativo en la cantidad de patrones que detectamos. No obstante, tuvimos tiempo suficiente para encontrar opciones aceptables. Echemos ahora un vistazo a esta prueba en MetaTrader 5:

Hay muy pocas operaciones porque limitamos el spread durante las pruebas para conseguir una prueba más o menos estable, en busca de indicadores de mayor rentabilidad. Pero, como ha demostrado la práctica, esto no es necesario en absoluto. Al final del artículo explicaremos por qué. A pesar del escaso número de transacciones que han quedado de la prueba final, todavía podemos confiar en estos datos, ya que tenemos una muestra más larga detrás (la obtuvimos al utilizar los coeficientes de la fórmula en la primera pestaña). De hecho, en la primera pestaña, calculamos todas las barras que se encuentran en el segmento cargado, por lo que se trata de una base ideal para la optimización. Cuando aislamos una parte de los resultados de una muestra grande como una muestra más pequeña, la fuerza de esta muestra resulta mayor cuantos más datos contenga la primera muestra (órdenes).

Autor: Evgeniy Ilin