Expert Advisors: MQL5 Wizard- Handelssignale basierend auf der Kreuzung zweier EMA mit einem Zeitfilter

MQL5 Wizard - Handelssignale basierend auf dem Crossover von zwei EMA mit Intraday-Zeitfilter:

Autor: MetaQuotes Software Corp.

Guter Artikel, aber ich bitte um einige Erklärungen:

**** um Positionen nur von 0:00 bis 5:59 zu öffnen. Das kann man machen, indem man den Wert von BadHoursOfDay=16777152=11111111111111111111000000b setzt. Alle anderen Handelszeiten sind "schlecht", also ist es besser, die Eröffnung neuer Positionen von 6:00 bis zum Ende des Tages zu verbieten. ****

Hier sind einige Details erforderlich:

- Wie berechnet/definiert man diesen Wert von " 16777152", wie definiert man ihn für eine andere "Eröffnungs-/Schließungszeit" oder nur für die "Eröffnungszeit"?

- Wie können Entscheidungen über mehrere ITFs getroffen werden, zum Beispiel: TOKYO/LONDON/NY Öffnungszeiten ?

Hier sind einige Details erforderlich:

- Wie berechnet/definiert man diesen Wert von " 16777152", wie definiert man ihn für eine andere "Öffnungs-/Schließungszeit" oder nur für die "Öffnungszeit"?

In diesem Beispiel ist der Filter für die Eröffnung einer neuen Position implementiert. (Es wird davon ausgegangen, dass sie von SL/TP geschlossen werden).

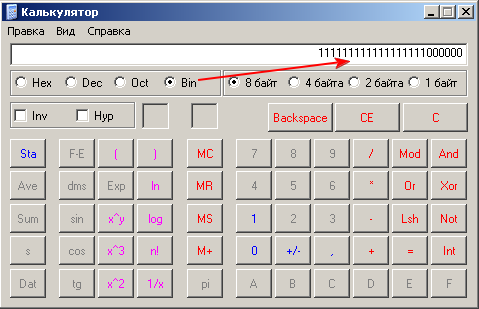

Die binäre Darstellung von 16777152 ist:

In unserem Fall haben wir den Filter nach Stunden verwendet, die "schlechten" Stunden wurden mit entsprechenden Bits=1 markiert. Das Gleiche kann mit BadMinutesOfHour gemacht werden.

Sie können calc.exe verwenden, um Binärwerte zu konvertieren:

- wie man Entscheidungen über mehrere ITFs trifft, zum Beispiel: TOKYO/LONDON/NY Öffnungszeiten?

Wenn Sie 3 separate Filter (TOKYO, LONDON, NY) verwenden möchten, können Sie zusätzliche Instanzen der Klasse CSignalITF (in unserem Fall gibt es nur einen m_time_filter) in Ihre Signalklasse einfügen.

Wie würden Sie den Zeitfilter im Strategietester optimieren?

Der beste Zeitfilter kann durch die Optimierung des Eingabeparameters BadHoursOfDay in Strategy Tester gefunden werden. Sie können die Anfangs- und Endwerte der Parameter angeben, und es werden die besten Stunden gefunden. Da der genetische Optimierungsalgorithmus verwendet wird, braucht es nicht viel Zeit, wie es scheint.

Die zweite Möglichkeit besteht darin, die Zeiten der Verlustgeschäfte manuell zu überprüfen und sie in den Bits des Parameters BadHoursOfDay zu "markieren".

In der Tat erlaubt es, Ihre Strategie zu tunen und einige "logische" Gründe der Handelsidee zu berücksichtigen. Zum Beispiel arbeiten die Oszillatoren besser, wenn sie flach sind. Der Grund für die Flachheit kann das Fehlen von Nachrichten sein, die Eigenschaften der Sitzung/des Währungspaares, usw.

In diesem Beispiel ist der Filter für die Eröffnung neuer Positionen implementiert. (Es wird davon ausgegangen, dass sie von SL/TP geschlossen werden).

Die binäre Darstellung von 16777152 ist:

In unserem Fall haben wir den Filter nach Stunden verwendet, die "schlechten" Stunden wurden mit entsprechenden Bits=1 markiert. Das Gleiche kann mit BadMinutesOfHour gemacht werden.

Sie können calc.exe verwenden, um binäre Werte zu konvertieren:

Wenn Sie 3 separate Filter (TOKYO,LONDON,NY) verwenden wollen, können Sie zusätzliche Instanzen der Klasse CSignalITF (in unserem Fall gibt es nur einen m_time_filter) in Ihre Signalklasse einfügen.

Vielen Dank für diese Anleitung, aber was für ein Kopfschmerz :( Können wir einfach etwas mehr benutzerfreundlich wie StartHour/EndHour/StartMinute/EndMinute verwenden, wie wir mit MT4 tun können? Warum dieser so komplizierte binäre Modus?

Die binäre Darstellung der Parameter hat einige bedeutende Vorteile. Zum Beispiel können Sie den Parameterraum im Strategy Tester erkunden (Start von 0, Ende 16777215, Schritt 1). Probieren Sie es aus.

Nachdem Sie die besten Stunden gefunden haben, können Sie die Tage untersuchen. Beachten Sie jedoch, dass Zeitfilter nur für niedrigere Zeitrahmen (H1 und niedriger) wirksam sind.

Wenn Sie eine "freundlichere" Methode benötigen, können Sie Ihre eigene Klasse von Handelssignalen schreiben (siehe MQL5-Assistent: So erstellen Sie ein Modul für Handelssignale).

Die binäre Darstellung von Parametern hat einige bedeutende Vorteile. Zum Beispiel können Sie den Parameterraum im Strategy Tester erkunden (Start von 0, Ende 16777215, Schritt 1). Probieren Sie es aus.

Nachdem Sie die besten Stunden gefunden haben, können Sie die Tage untersuchen. Beachten Sie jedoch, dass Zeitfilter nur für niedrigere Zeitrahmen (H1 und niedriger) wirksam sind.

Wenn Sie einen "freundlicheren" Weg brauchen, können Sie Ihre eigene Klasse von Handelssignalen schreiben (siehe MQL5 Wizard: Wie man ein Modul von Handelssignalen erstellt).

Der beste Zeitfilter kann mithilfe der Optimierung des Eingabeparameters BadHoursOfDay in Strategy Tester gefunden werden. Sie können die Anfangs- und Endwerte der Parameter angeben, und das Programm wird die besten Stunden finden. Da der genetische Optimierungsalgorithmus verwendet wird, braucht er nicht viel Zeit, wie es scheint.

Die zweite Möglichkeit besteht darin, die Zeiten der Verlustgeschäfte manuell zu überprüfen und sie in den Bits des Parameters BadHoursOfDay zu "markieren".

In der Tat erlaubt es, Ihre Strategie zu tunen und einige "logische" Gründe der Handelsidee zu berücksichtigen. Zum Beispiel, die Oszillatoren funktioniert besser, wenn flach, der Grund der Wohnung kann das Fehlen von Nachrichten, die Sitzung / Währungspaar Eigenschaften, etc.

Korrigieren Sie mich bitte, wenn ich falsch liege, aber wenn ich schlechte Minuten filtern möchte, bedeutet das, dass ich die Optionen von 1152921504606846975 durchsuchen muss?

Guten Tag.

ist es möglich, die Durchschnitte zu machen, um von - MA, EMA, WMA zu wählen. und auch gäbe es eine Verschiebung des Durchschnitts. und zusätzlich schließen auf Gewinn auf einem anderen Indikator?

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

MQL5 Wizard- Handelssignale basierend auf der Kreuzung zweier EMA mit einem Zeitfilter:

Handelssignale auf der Basis der Kreuzung zweier EMA mit einem Filter nach zeitlichen Parametern "Signals based on crossover of two EMA with intraday time filter".

Autor: MetaQuotes Software Corp.