Auf digitalen Filtern basierende Handelsstrategien - Seite 73

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Frequenzbänder

Simba,

Da alle zyklischen Komponenten im endgültigen (z. B. H1) Signal auch im ursprünglichen M1-Signal enthalten sein müssen, allerdings mit einem besseren Signal-Rausch-Verhältnis, sollte man meiner Meinung nach das M1-Signal verwenden, um zyklische Komponenten zu extrahieren. Das Problem dabei ist natürlich, dass diese Komponenten, die z. B. in 20-Stunden-Perioden liegen, sehr schwer aus den M1-Daten zu extrahieren sind, da für die M1-Periode 60-mal so viele Stichproben wie für M1 benötigt werden. Andererseits kann es viele Komponenten mit hohen Frequenzen in der M1-Reihe geben, die sich mehrmals in die H1-Reihe verlagern und mehr Spitzen verursachen, als tatsächlich vorhanden sind.

Die einzige einfache Möglichkeit, dies zu untersuchen, besteht darin, das Spektrum eines M1-Signals und eines H1-Signals über denselben (absoluten) Zeitraum, z. B. 200 Stunden oder so, zu betrachten. Dies ist mit den derzeit verfügbaren R_MESA-Tools nicht möglich, da die bei M1 erforderliche Länge die Möglichkeiten des kodierten Algorithmus übersteigt.

MadCow...Madcow,

Ja zu beidem, man sollte das M1-Signal verwenden und es mit dem H1, M5, 15, M30 vergleichen...über den gleichen absoluten Zeitraum...das ist genau das, was ich getan habe (beginnend mit M5) und auf den Bildern gezeigt habe...ich habe 540 h1-Balken in h1, m30 (1080 m30-Balken), m15, m5 gescannt...für den gleichen Bereich der absoluten H1-Frequenzen 1/90 bis 1/180..so, ich suchte nach Zyklen mit Periodizität 90 bis 180 H1 Perioden(180 bis 360 m30 Perioden, etc,etc)..und ich fand die gleichen 2 Zyklen auf allen timeframes.

gezeigt habe...ich habe 540 h1-Balken in h1, m30 (1080 m30-Balken), m15, m5 gescannt...für den gleichen Bereich der absoluten H1-Frequenzen 1/90 bis 1/180..so, ich suchte nach Zyklen mit Periodizität 90 bis 180 H1 Perioden(180 bis 360 m30 Perioden, etc,etc)..und ich fand die gleichen 2 Zyklen auf allen timeframes.

Wenn ich den Scan wiederhole, um nach Zyklen mit einer Periodizität von 8 bis 80 H1-Perioden über eine absolute Spanne von 240 H1-Balken zu suchen, erhalte ich ein ganz anderes Bild: Jeder Zeitrahmen gibt mir eine andere Anzahl von Zyklen, Perioden, Amplituden und Phasen zurück.Die Verwendung der richtigen Frequenzbänder, die Ihnen klare Zyklen liefern, ist einer der Schlüssel für die Arbeit mit Zyklen... Dazu benötigen Sie einen Scanner, der mindestens 7k - 9k m1-Balken scannen kann und Ihnen zyklische Perioden von bis zu 2k -3k m1-Balken liefert.

Fraktale Zyklen...Grundsätzlich: Die Anzahl der Iterationen oder der Zeit, die vergeht, bevor sich ein Fraktal wiederholt (caveat emptor: Es kann sich im selben ODER in einem anderen Zeitrahmen wiederholen)....die vertikalen Linien im Bild markieren die späteren Iterationen eines Fraktals, der fraktale Zyklus beträgt 22 oder 23 Balken (es handelt sich um ein Fraktal )...BTW, zum Abschluss des Freitags haben wir eine fraktale Iteration abgeschlossen...Ich bin extrem fasziniert von der heutigen Eröffnungsbewegung für die nächsten 22 Balken.

)...BTW, zum Abschluss des Freitags haben wir eine fraktale Iteration abgeschlossen...Ich bin extrem fasziniert von der heutigen Eröffnungsbewegung für die nächsten 22 Balken.

http://www.elliottfractals.com/triggers/

Lammert Nichtstochastische Sättigung Makroökonomie: Juli 2005 Nichtstochastische Sättigungsmakroökonomie - eine neue Wissenschaft

Mit freundlichen Grüßen

S

Simba,

Ich habe Lammerts Zeug gelesen, und bisher kann ich mir keinen Reim darauf machen. Scheint viel wie Astrologie, aber eine Menge Leute glauben ihm anscheinend, so muss ich tiefer graben. Er scheint die im MT4 "fractal.mq4" verwendete Definition von Fraktal zu verwenden, im Wesentlichen Extrema. Was hat das mit fraktalen Zyklen zu tun?

Aber lassen Sie mich anfangen, mich nützlich zu machen:

1. Verwenden Sie bei der Suche nach zyklischen Komponenten nicht die höheren TF-Preisreihen. Sie werden lauter sein als M1. Sie scheinen dies bereits zu tun... wie steht es mit dem Rest des Forums?

2. Verwenden Sie einen Anti-Aliasing-Filter für die M1-Daten und unterteilen Sie dessen Ausgabe, um den Rechenaufwand bei der Suche nach zyklischen Komponenten mit langer Periodizität zu verringern. Passen Sie den aa-Filter an die gesuchten Frequenzen an.

3. Verflachen Sie die Preisreihen nicht, wenn Sie die FFT oder Geortzel anwenden.

Die ersten beiden Punkte habe ich bereits erörtert.

Betrachten Sie den dritten. Man kann zeigen, dass das Periodogramm der Maximum-Likelihood-Detektor einer Sinuskurve in stationärem weißen Gauß-Rauschen ist. Ich weiß, dass das FX-Rauschen nicht stationär, weiß oder sogar gaußförmig ist, aber es gibt trotzdem ein Argument, dass das Periodogramm eine gute Sache ist. Das Periodogramm ist im Wesentlichen das Quadrat der Fourier-Transformation des Signals und leidet unter der Tatsache, dass seine Varianz mit zunehmender Länge der verarbeiteten Sequenz nicht abnimmt. Wenn es zur Schätzung der Spektraldichte verwendet wird, werden die Daten gefenstert, um diesen "Endpunkteffekt" zu verringern. Wir sind jedoch an der Erkennung der Komponente und nicht an der Schätzung des Spektrums interessiert. Würden wir eine Reihe von Bandpassfiltern verwenden, um das Signal zu finden, würden wir die Preisreihen nicht zuerst auf den Endpunkt abflachen. Das wäre eindeutig kontraproduktiv, da es das Gewicht der jüngsten Stichproben verringern würde. Daher sollte die Preisreihe vor der Anwendung der FFT oder des Geortzels nicht endpunktverflacht werden.

4. FFT und Geortzel sind gleichwertig, wenn sie um die Auflösung bereinigt werden. Die Geortzel-Methode ist effizienter bei der Suche über eine kleine Anzahl von Frequenzen. Verwenden Sie die beiden Methoden abwechselnd, je nach Rechenleistung, die durch das zu durchsuchende Band und die erforderliche Auflösung bestimmt wird.

5. Die MESA eignet sich gut zur Schätzung des Spektrums und kann in einigen Fällen (insbesondere bei zeitlich variierenden Sinusschwingungen) besser sein als die FFT. Die Schätzung des Spektrums und die Erkennung von Sinuskurven sind jedoch unterschiedliche Aufgaben, und wenn die Sinuskurve so lange dauert wie die FFT, ist die MESA im Sinne der maximalen Wahrscheinlichkeit nicht besser als die FFT und höchstwahrscheinlich auch nicht so gut. Verwenden Sie also die FFT und passen Sie deren Auflösung an die erwartete Dauer der Sinuskurve an. Vergessen Sie die MESA, trotz der hervorragenden Software von RC.

Dies sind nur meine Meinungen, aber sie können mathematisch untermauert werden, wenn das Modell wie angegeben vereinfacht wird. Ich weiß auch, dass nicht jeder damit einverstanden ist und dass insbesondere RC und Ehlers anderer Meinung sind, aber ich versuche nur, wie gewünscht nützlich zu sein.

Mit freundlichen Grüßen ...MadCow...Ich weiß nicht, wie es dem Rest des Forums geht, ein paar von ihnen machen vielleicht ein paar interessante Dinge, andere werden wahrscheinlich darauf warten, mit dem Löffel gefüttert zu werden.

Mit freundlichen Grüßen

S

Simba,

Ich habe Lammerts Zeug gelesen, und bisher kann ich mir keinen Reim darauf machen. Es sieht sehr nach Astrologie aus, aber anscheinend glauben ihm viele Leute, also muss ich tiefer graben. Er scheint die im MT4 "fractal.mq4" verwendete Definition von Fraktal zu verwenden, im Wesentlichen Extrema. Was hat das mit fraktalen Zyklen zu tun?

Mit freundlichen Grüßen ...MadCow...

Variable Länge Goertzel

Ich möchte mich dafür entschuldigen, dass ich meinen vorherigen Beitrag abrupt geändert habe. (Sie können ihn in seiner Gesamtheit in Simbas Antwort lesen). Der Grund dafür war, dass ich entdeckt hatte, dass die Endpunktverflachung nicht das ist, was ich dachte. Es setzt lediglich die beiden Endpunkte auf 0 und fügt jedem Sample dazwischen einen kleinen Betrag hinzu, um dies zu kompensieren. Sie fügt im Wesentlichen eine sehr langperiodische Komponente hinzu, die wir ignorieren können. Sie verzerrt den Stromausgang bei ausreichend hoher Frequenz nicht. Außerdem habe ich Goertzel falsch geschrieben.

Und ich bin nicht mehr der Meinung, dass die FFT oder Goertzel die beste Methode ist, um zyklische Komponenten zu finden.

Bei der Betrachtung der Endpunktverflachung und des Goertzel-Algorithmus habe ich festgestellt, dass es vielleicht eine bessere Methode gibt, den Spektralgehalt zu finden, wenn unser Ziel darin besteht, das geschätzte Spektrum zur Vorhersage der nächsten Abtastwerte zu verwenden. Wir könnten Goertzel-Filter mit variabler Länge anstelle der Filter mit fester Länge in allen Goertzel-Implementierungen verwenden. Das beigefügte Bild zeigt den Unterschied zwischen dem Goertzel mit fester Länge, der als Goertzel_v1.mq4 implementiert ist, und einem Goertzel mit variabler Länge. Das ist ein ziemlicher Unterschied.

Ich habe die Angewohnheit, mir Notizen zu machen, während ich ein Problem analysiere. Da ich älter werde, finde ich, dass dies bei kurzfristigen Erinnerungsproblemen hilft, die mich plagen (daher MadCow...). Das beigefügte Dokument enthält meine Notizen zur variablen Länge von Goertzel, und warum ich sie bevorzuge. Ich würde mich über jede Rückmeldung freuen.variable_längen_goertzel_filter.doc

Das beigefügte Dokument enthält meine Notizen zur variablen Länge von Goertzel, und warum ich sie bevorzuge. Ich würde mich über jede Rückmeldung freuen.variable_längen_goertzel_filter.doc

Mit freundlichen Grüßen ...MadCow...

Rückkopplung

Ich möchte mich dafür entschuldigen, dass ich meinen vorherigen Beitrag abrupt bearbeitet habe. (Sie können ihn in seiner Gesamtheit in Simbas Antwort lesen). Der Grund dafür war, dass ich entdeckt hatte, dass das Abflachen der Endpunkte nicht das ist, was ich dachte. Es setzt lediglich die beiden Endpunkte auf 0 und fügt jedem Sample dazwischen einen kleinen Betrag hinzu, um dies zu kompensieren. Sie fügt im Wesentlichen eine sehr langperiodische Komponente hinzu, die wir ignorieren können. Sie verzerrt den Stromausgang bei ausreichend hoher Frequenz nicht. Außerdem habe ich Goertzel falsch geschrieben.

Ich bin nicht mehr der Meinung, dass die FFT oder Goertzel der beste Weg ist, zyklische Komponenten zu finden.

Bei der Betrachtung der Endpunktverflachung und des Goertzel-Algorithmus habe ich festgestellt, dass es vielleicht eine bessere Möglichkeit gibt, den Spektralgehalt zu finden, wenn unser Ziel darin besteht, das geschätzte Spektrum zur Vorhersage der nächsten Proben zu verwenden. Wir könnten Goertzel-Filter mit variabler Länge anstelle der Filter mit fester Länge in allen Goertzel-Implementierungen verwenden. Das beigefügte Bild zeigt den Unterschied zwischen dem Goertzel mit fester Länge, der als Goertzel_v1.mq4 implementiert ist, und einem Goertzel mit variabler Länge. Das ist ein ziemlicher Unterschied.

Ich habe die Angewohnheit, mir Notizen zu machen, während ich ein Problem analysiere. Da ich älter werde, finde ich, dass dies bei kurzfristigen Erinnerungsproblemen hilft, die mich plagen (daher MadCow...). Das beigefügte Dokument enthält meine Notizen zur variablen Länge von Goertzel, und warum ich sie bevorzuge. Ich würde mich über jede Rückmeldung freuen.variable_längen_goertzel_filter. doc

Das beigefügte Dokument enthält meine Notizen zur variablen Länge von Goertzel, und warum ich sie bevorzuge. Ich würde mich über jede Rückmeldung freuen.variable_längen_goertzel_filter. doc

Mit freundlichen Grüßen ...MadCow...MadCow,

Wie ich aus Ihrem .doc ersehen kann

1-Die Grundlage Ihrer Überlegungen ist, dass Goertzel 3*max Periodenabtastraten benötigt, d.h. wenn Sie nach Zyklen bis zu 200 Perioden scannen wollen, benötigen Sie mindestens 600 Abtastungen...Richtig.

2 - Folglich sind die Zyklen mit niedriger Periodizität (hohe Frequenz) möglicherweise nicht repräsentativ für das, was im Moment wirklich passiert... Ein Beispiel: Ein 13-Takt-Zyklus, der über eine Spanne der letzten 600 Takte gefunden wurde, ist jetzt möglicherweise nicht vorhanden, und, ja, Sie haben absolut recht.

3-Konzeptionell gibt es vielleicht eine einfachere Lösung, und die besteht darin, verschiedene Frequenzbänder getrennt zu scannen...wenn Sie also den 13-Perioden-Zyklus, den Sie gefunden haben, bestätigen wollen, müssen Sie einen Scan über die letzten 39 Balken wiederholen...oder, noch besser, einen Scan über die letzten 60 Balken für Zyklen mit Frequenzen von 1/10 bis 1/5 durchführen.

Fazit: Sie müssen verschiedene Scans durchführen... dies wurde von JM Hurst in seinem 1600-seitigen Kurs angedeutet und von Brian Millard im Detail erklärt..... Oder Sie können einen Multifreq-, Multispan-Scanner bauen, der in "Blöcken" von verwandten "maximalen Perioden gegen Länge des Scans" scannt... das wäre wirklich originell und innovativ.

Mit freundlichen Grüßen

S

MadCow,

Wie ich es aus Ihrem .doc sehe

1-Die Grundlage Ihrer Überlegungen ist, dass Goertzel 3*max. Periodenabtastraten benötigt, d.h. wenn Sie nach Zyklen mit bis zu 200 Perioden suchen wollen, benötigen Sie mindestens 600 Abtastungen... Richtig.

2 - Folglich sind die Zyklen mit niedriger Periodizität (hohe Frequenz) möglicherweise nicht repräsentativ für das, was im Moment wirklich passiert... Ein Beispiel: Ein 13-Takt-Zyklus, der über eine Spanne der letzten 600 Takte gefunden wurde, ist jetzt möglicherweise nicht vorhanden, und, ja, Sie haben absolut recht.

3-Konzeptionell gibt es vielleicht eine einfachere Lösung, und die besteht darin, verschiedene Frequenzbänder getrennt zu scannen...wenn Sie also den 13-Perioden-Zyklus, den Sie gefunden haben, bestätigen wollen, müssen Sie einen Scan über die letzten 39 Balken wiederholen...oder, noch besser, einen Scan über die letzten 60 Balken für Zyklen mit Frequenzen von 1/10 bis 1/5 durchführen.

Fazit: Sie müssen verschiedene Scans durchführen... dies wurde von JM Hurst in seinem 1600-seitigen Kurs angedeutet und von Brian Millard im Detail erklärt..... Oder Sie können einen Multifreq-, Multispan-Scanner bauen, der in "Blöcken" von verwandten "maximalen Perioden gegen Länge des Scans" scannt... das wäre wirklich originell und innovativ.

Mit freundlichen Grüßen

SOffensichtlich sind Sie mir in dieser Sache weit voraus. Es ist schön, die Bestätigung zu haben, dass ich noch logisch denken kann.

Ich habe mir die Verwendung verschiedener Scans angesehen und bin zu dem Schluss gekommen, dass bei dem Versuch, kurze Zyklen in langen Blöcken zu finden, diese übersehen werden könnten, so dass ich vielleicht nie zurückgehen würde, um zu bestätigen, dass sie da waren. Außerdem würde es eine Menge zusätzlicher Berechnungen erfordern, viele Blöcke zu untersuchen. Also sah ich mir den Code an und entschied, dass ich den Goertzel_v1-Code modifizieren könnte, um den Multifreq-Multispan-Scanner direkt auszuführen. Der Code ist tatsächlich einfacher und benötigt weniger Berechnungszyklen als der ursprüngliche _v1. Innovation oder einfach nur Glück? Der modifizierte Goertzel_v1 (jetzt _v2) wurde in meinem vorherigen Beitrag verwendet.

Anbei zwei Modifikationen: _v2 erledigt die Aufgabe ohne Endpunktverflachung, obwohl diese durch Entfernen einiger Kommentare im Code hinzugefügt werden kann. _v3 erledigt die gesamte Aufgabe einschließlich Endpunktverflachung für jeden Block/Periode. Sie können die Mindestanzahl der zu suchenden Zyklen mit der Variablen numcycles variieren. Dadurch ändert sich die Auflösung der Filter, wobei mehr Zyklen zu einer besseren Auflösung führen, aber auch mehr Abtastungen erfordern, so dass vergangene Signale mit aktuellen Signalen interferieren können. Sie können auch den Medianpreis anstelle des Schlusskurses verwenden, indem Sie die Variable useclose auf false setzen. Soweit ich sehen kann, macht das keinen Unterschied.

Meine Programmierkenntnisse sind ziemlich eingerostet, daher könnte es ein Programmierproblem mit der Endpunktverflachung geben, aber ich glaube nicht. Wenn es kein Code-Problem gibt, dann hilft EPF auch nicht beim Multi-Freq-Scannen.

Die nächsten Schritte, die ich unternehmen werde, bestehen darin, zu entscheiden, wie die Komponenten für die Vorhersage ausgewählt werden und wie die Langlebigkeit der Vorhersage eingeschätzt wird. Ich neige dazu, ein Maß für das SNR in jedem Filter zu verwenden, das einen Peak enthält, um die Peaks auszuwählen, und nicht nur die Amplitude, aber ich habe noch keine Ahnung von der Langlebigkeit der Vorhersage... vielleicht helfen Experimente. Irgendwelche Vorschläge?

Mit freundlichen Grüßen ... MadCow...

goertzel_v3.mq4[/ATTACH]

Vorschläge

Offensichtlich sind Sie mir in diesem Punkt weit voraus. Es ist schön, die Bestätigung zu haben, dass ich noch logisch denken kann.

Ich habe mir die Verwendung verschiedener Scans angesehen und bin zu dem Schluss gekommen, dass bei dem Versuch, kurze Zyklen in langen Blöcken zu finden, diese möglicherweise übersehen werden, so dass ich nie zurückgehen könnte, um zu bestätigen, dass sie vorhanden waren. Außerdem würde es eine Menge zusätzlicher Berechnungen erfordern, viele Blöcke zu untersuchen. Also sah ich mir den Code an und entschied, dass ich den Goertzel_v1-Code modifizieren könnte, um den Multifreq-Multispan-Scanner direkt auszuführen. Der Code ist tatsächlich einfacher und benötigt weniger Berechnungszyklen als der ursprüngliche _v1. Innovation oder einfach nur Glück? Der modifizierte Goertzel_v1 (jetzt _v2) wurde in meinem vorherigen Beitrag verwendet.

Im Anhang finden Sie zwei Modifikationen: _v2 erledigt die Aufgabe ohne Endpunktverflachung, obwohl diese durch Entfernen einiger Kommentare im Code hinzugefügt werden kann. _v3 erledigt die gesamte Aufgabe einschließlich Endpunktverflachung für jeden Block/Periode. Sie können die Mindestanzahl der zu suchenden Zyklen mit der Variablen numcycles variieren. Dadurch ändert sich die Auflösung der Filter, wobei mehr Zyklen zu einer besseren Auflösung führen, aber auch mehr Abtastungen erfordern, so dass vergangene Signale mit aktuellen Signalen interferieren können. Sie können auch den Medianpreis anstelle des Schlusskurses verwenden, indem Sie die Variable useclose auf false setzen. Soweit ich sehen kann, macht das keinen Unterschied.

Meine Programmierkenntnisse sind ziemlich eingerostet, daher kann es ein Programmierproblem mit der Endpunktverflachung geben, aber ich glaube nicht. Wenn es kein Code-Problem gibt, dann hilft EPF auch nicht beim Multi-Freq-Scannen.

Die nächsten Schritte, die ich unternehmen werde, bestehen darin, zu entscheiden, wie die Komponenten für die Vorhersage ausgewählt werden und wie die Langlebigkeit der Vorhersage eingeschätzt wird. Ich neige dazu, ein Maß für das SNR in jedem Filter zu verwenden, das einen Peak enthält, um die Peaks auszuwählen, und nicht nur die Amplitude, aber ich habe noch keine Ahnung von der Langlebigkeit der Vorhersage, vielleicht hilft das Experimentieren. Irgendwelche Vorschläge?

Mit freundlichen Grüßen ... MadCow ...

goertzel_v3.mq4[/ATTACH]MadCow,

1-Wie entscheide ich, welche Komponenten ich für die Vorhersage verwende? Nehmen Sie 3 Ihrer v3, stellen Sie jede von ihnen auf (MaxPer-MinPeriod):50-10,100-50,200-100.

2-Dann wählen Sie nur einen Zyklus pro v3, den mit der höchsten Amplitude.

3-Dann werden Periodizität, Amplitude und Phase jedes der 3 Zyklen verwendet und zu einem Kompositum addiert.

4-Länge der Vorhersage...Neben der Berechnung des Lyapunov-Exponenten ? ist die Faustregel, IMO, ein Drittel bis die Hälfte der Balken des kürzesten Zyklus zu verwenden.

? ist die Faustregel, IMO, ein Drittel bis die Hälfte der Balken des kürzesten Zyklus zu verwenden.

Nun, Sie können mir glauben oder nicht, und, ehrlich gesagt, haben Sie keinen Grund, denn ich werde nicht erklären, warum, außer dass ich Ihnen sage, dass ich das schon erlebt habe...

5-SNR:Vergessen Sie es..Es funktioniert nicht, Sie können so viele Wege ausprobieren wie Sie wollen..sie funktionieren nicht für die Auswahl guter Zyklen.

6-Nutzung ALLER Zyklen?...;)..Versuchen Sie es und Sie werden anfangen, mir zu glauben..ES FUNKTIONIERT NICHT...die Vorhersagelänge wird weniger als 1 bar sein.

7-Die Verwendung von 3 Zyklen, aber nur die mit der höchsten Amplitude von 10-200... kann funktionieren, tut es aber normalerweise nicht, da Sie am Ende alle Zyklen mit kurzer Periodizität verlieren.

8-Sie wollen viele Zyklen verwenden? das funktioniert nicht, aber es kann funktionieren, wenn Sie quadratische Amplituden verwenden, auf jeden Fall sollten Sie nicht mehr als 8 Zyklen verwenden.

Nun... der beste Rat, den ich Ihnen geben kann... Bei weitem der beste Weg, diese Zyklen zu HANDELN (nicht vorherzusagen), ist zu tun, was ich in Nummer 1 und 2 geschrieben habe und dann...

9- Handeln Sie einfach nach der Ausrichtung der 3 Zyklen (vergessen Sie Composites)...Ich verwende Phasen in Grad, nicht in Radianten, wenn also die 3 Zyklen über 180 Grad ausgerichtet sind, können Sie eine Aufwärtsbewegung erwarten, wenn sie zwischen 0 und 179 Grad ausgerichtet sind, können Sie eine Abwärtsbewegung erwarten...in der Praxis ist die Regel, die ich verwende, über 180 und unter 270 (für Longs)..und über 0 und unter 90 (für Shorts)...dann, sobald Sie die Ausrichtung haben, warten Sie auf die Preisbestätigung, insbesondere Trendlinienausbrüche, bevor Sie in den Handel einsteigen, verwenden Sie ein Ziel, das sich auf die ATR des Zeitrahmens bezieht, in dem Sie handeln, und verwenden Sie einen Stopp unter dem vorherigen Tief/über dem vorherigen Hoch... wenn der TP > als der SL ist, dann nehmen Sie den Handel auf, wenn nicht, dann passen Sie....Oh, und ein kleines Detail, handeln Sie immer in Richtung des größeren Zeitrahmens

Mit freundlichen Grüßen

S

Link über Hurst

Interessanter Link... http://wintrend. com/Reports/TCPToday.pdf

Übrigens..der 16. Oktober ist der Stichtag für sp500, dann der 2. November und dann, DA TOP..zwischen dem 13. November und dem 9. Dezember (sorry, genaues Datum nur für Wohltätigkeitszwecke )..ja, ja, der Typ in dem Bericht sagt was anderes, aber entweder er oder ich liegt falsch...ratet mal wer...hahahhahah..schaut euch den 16. Oktober an, wenn er kommt und entscheidet.

)..ja, ja, der Typ in dem Bericht sagt was anderes, aber entweder er oder ich liegt falsch...ratet mal wer...hahahhahah..schaut euch den 16. Oktober an, wenn er kommt und entscheidet.

S

MadCow,

1-Wie entscheiden Sie, welche Komponenten Sie für die Vorhersage nehmen: Verwenden Sie 3 Ihrer v3, stellen Sie jede von ihnen auf (MaxPer-MinPeriod):50-10,100-50,200-100.

2-Dann wählen Sie nur einen Zyklus pro v3, den mit der höchsten Amplitude.

3-Dann werden Periodizität, Amplitude und Phase jedes der 3 Zyklen verwendet und zu einem Kompositum addiert.

4-Länge der Vorhersage?..Neben der Berechnung des Lyapunov-Exponenten ? gilt als Faustregel, IMO, ein Drittel bis die Hälfte der Balken des kürzesten Zyklus zu verwenden.

? gilt als Faustregel, IMO, ein Drittel bis die Hälfte der Balken des kürzesten Zyklus zu verwenden.

Nun, Sie können mir glauben oder nicht, und, ehrlich gesagt, haben Sie keinen Grund, denn ich werde nicht erklären, warum, außer dass ich Ihnen sage, dass ich das schon erlebt habe...

5-SNR:Vergessen Sie es..Es funktioniert nicht, Sie können so viele Wege ausprobieren wie Sie wollen..sie funktionieren nicht für die Auswahl guter Zyklen.

6-Nutzung ALLER Zyklen?...;)..Versuchen Sie es und Sie werden anfangen, mir zu glauben...ES FUNKTIONIERT NICHT...die Vorhersagelänge wird weniger als 1 bar betragen.

7-Die Verwendung von 3 Zyklen, aber nur die mit der höchsten Amplitude von 10-200... kann funktionieren, tut es aber normalerweise nicht, da Sie am Ende alle Zyklen mit kurzer Periodizität verlieren.

8-Sie wollen viele Zyklen verwenden? das funktioniert nicht, aber es kann funktionieren, wenn Sie quadratische Amplituden verwenden, auf jeden Fall sollten Sie nicht mehr als 8 Zyklen verwenden.

Nun... der beste Rat, den ich Ihnen geben kann... Bei weitem der beste Weg, diese Zyklen zu HANDELN (nicht vorherzusagen), ist zu tun, was ich in Nummer 1 und 2 geschrieben habe und dann...

9- Handeln Sie einfach nach der Ausrichtung der 3 Zyklen (vergessen Sie Composites)...Ich verwende Phasen in Grad, nicht in Radianten, wenn also die 3 Zyklen über 180 Grad ausgerichtet sind, können Sie eine Aufwärtsbewegung erwarten, wenn sie zwischen 0 und 179 Grad ausgerichtet sind, können Sie eine Abwärtsbewegung erwarten...in der Praxis ist die Regel, die ich verwende, über 180 und unter 270 (für Longs)..und über 0 und unter 90 (für Shorts)...dann, sobald Sie die Ausrichtung haben, warten Sie auf die Preisbestätigung, insbesondere Trendlinienausbrüche, bevor Sie in den Handel einsteigen, verwenden Sie ein Ziel, das sich auf die ATR des Zeitrahmens bezieht, in dem Sie handeln, und verwenden Sie einen Stopp unter dem vorherigen Tief/über dem vorherigen Hoch... wenn der TP > als der SL ist, dann nehmen Sie den Handel auf, wenn nicht, dann passen Sie....Oh, und ein kleines Detail, handeln Sie immer in Richtung des größeren Zeitrahmens

Mit freundlichen Grüßen

SSimba..

Vielen Dank für Ihre Großzügigkeit. Ich denke, Sie haben mir viele Tage der fruchtlosen Suche erspart. Ich werde die Informationen so gut wie möglich nutzen.

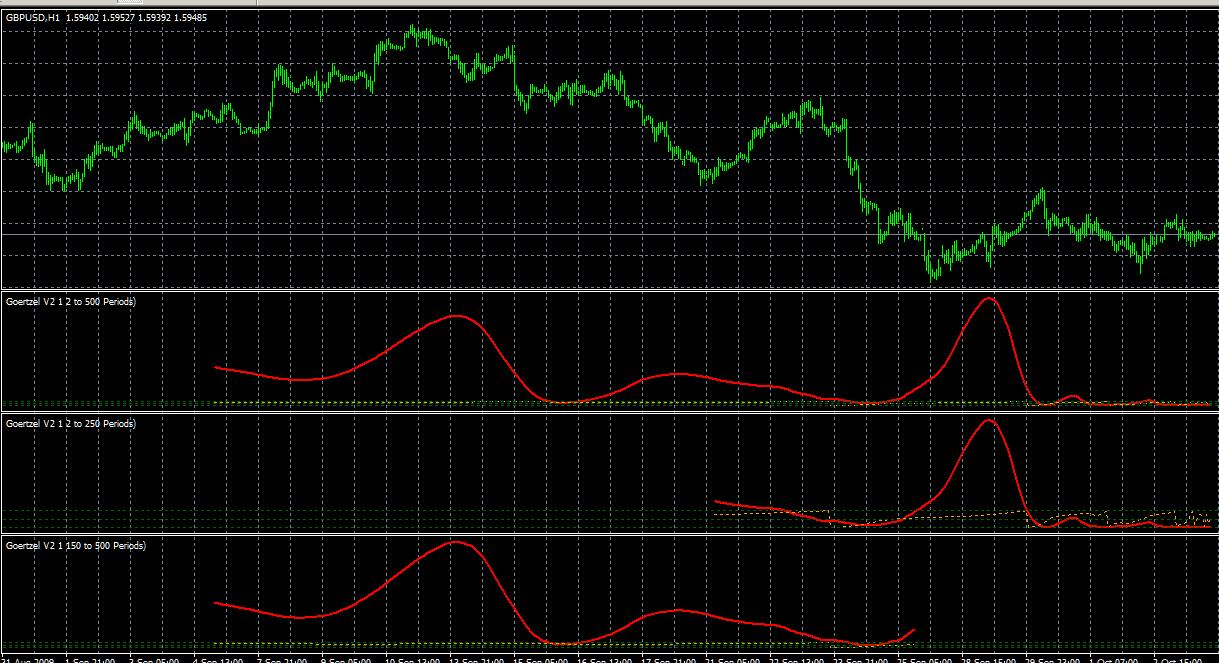

Es gibt ein paar Dinge, die ich dem Forum erklären sollte, falls jemand _v2 oder _v3 verwenden möchte.

Erstens scheint die Phasenberechnung im Widerspruch zur MT4-Definition der MathArctan-Funktion zu stehen. Ich habe die Phasenberechnung noch nicht getestet, also seien Sie vorsichtig bei ihrer Verwendung. Ich habe sie einfach so belassen, wie sie in _v1 ist.

Zweitens: Obwohl Sie, wie von Simba vorgeschlagen, Komponenten aus verschiedenen Blöcken auswählen können, ist es nicht notwendig, das Spektrum bei der Berechnung in mehrere Blöcke aufzuteilen. Wenn Sie das tun, könnten Sie sogar eine wichtige Komponente am Rande eines Blocks übersehen. Die gesamte Periodizität kann in einem einzigen Durchgang berechnet werden, da die Blocklänge für jede Periode unabhängig berechnet wird. Aber, wie Simba sagt, ein Bild sagt mehr als 1000 Worte. Hier ist das in einem Durchgang berechnete Spektrum im Vergleich zu den in getrennten Durchgängen berechneten Teilen mit begrenzter Periodizität.

Mit freundlichen Grüßen ...MadCow...

Willkommen

Simba..

Ich danke Ihnen für Ihre Großzügigkeit. Ich denke, Sie haben mir viele Tage der fruchtlosen Suche erspart. Ich werde die Informationen so gut wie möglich nutzen.

Es gibt ein paar Dinge, die ich dem Forum erklären sollte, falls jemand _v2 oder _v3 verwenden möchte.

Erstens scheint die Phasenberechnung im Widerspruch zur MT4-Definition der MathArctan-Funktion zu stehen. Ich habe die Phasenberechnung noch nicht getestet, also seien Sie vorsichtig bei ihrer Verwendung. Ich habe sie einfach so belassen, wie sie in _v1 ist.

Zweitens: Obwohl Sie, wie von Simba vorgeschlagen, Komponenten aus verschiedenen Blöcken auswählen können, ist es nicht notwendig, das Spektrum bei der Berechnung in mehrere Blöcke aufzuteilen. Wenn Sie das tun, könnten Sie sogar eine wichtige Komponente am Rande eines Blocks übersehen. Die gesamte Periodizität kann in einem einzigen Durchgang berechnet werden, da die Blocklänge für jede Periode unabhängig berechnet wird. Aber, wie Simba sagt, ein Bild sagt mehr als 1000 Worte. Hier sehen Sie das in einem Durchgang berechnete Spektrum im Vergleich zu den in getrennten Durchgängen berechneten Teilen mit begrenzter Periodizität.

Grüße ...MadCow...Herzlich willkommen,

Ich denke, wenn man das Spektrum nicht in Blöcke aufteilt, ist man tot...aber, ok, np...mal sehen, was Sie in ein paar Monaten denken.

Ich fahre für 3 Wochen in den Urlaub und werde versuchen, einmal pro Woche mit Ihnen in Kontakt zu bleiben.

Viele Grüße

S