Wie kann ich eine Martingale in meinem Konto programmatisch definieren?

Sie können die Datei mit dem Handelsverlauf des Signals herunterladen und ein Skript schreiben, das damit arbeitet.

Wie kann man feststellen, ob ein Martingal auf dem Konto vorhanden ist oder nicht?

Ich will nicht mit meinen Augen durch die Handelsgeschichte gehen.

Was sind Ihre Ideen?

Ohne eine lange Analyse - schauen Sie sich die automatischen Parameter an und ziehen Sie eine Schlussfolgerung - gibt es zwei oder drei Parameter auf dem Konto:

1) Maximale Einlagenlast - 80 % und höher - wenn diese höher als 100 % ist, bedeutet dies, dass eine zusätzliche Kapitalisierung erforderlich ist

2) gering, z. B. bis zu 10 % monatlicher Zuwachs (kann höher oder niedriger sein, steht aber in scharfem Kontrast zur Einlagenbelastung)

3) Wir können den Drawdown überprüfen, um sicher zu sein, dass er höher als 50% ist.

In 99% der Fälle wird ein Konto mit diesen Parametern zum Martingal

Ohne eine lange Analyse - schauen Sie sich die automatischen Parameter an und ziehen Sie eine Schlussfolgerung - gibt es zwei oder drei Parameter auf dem Konto:

1) Maximale Einlagenlast - 80 % und höher - wenn diese höher als 100 % ist, bedeutet dies, dass eine zusätzliche Kapitalisierung erforderlich ist

2) gering, z. B. bis zu 10 % monatlicher Zuwachs (kann höher oder niedriger sein, steht aber in scharfem Kontrast zur Einlagenbelastung)

3) Wir können den Drawdown überprüfen, um sicher zu sein, dass er höher als 50% ist.

in 99% der Fälle - ein Konto mit diesen Parametern ist ein Martingal

Ich stimme dem ersten Punkt zu. Bei der dritten ebenfalls um 80 Prozent. Das zweite kann ich nicht machen. Ich hatte früher mit Martins zu tun und habe nie weniger als 40 % bekommen.

schrieb:

2) gering, z. B. bis zu 10 % Gewinn pro Monat (kann höher oder niedriger sein, steht aber im krassen Gegensatz zur Einzahlungslast)

Wir gehen von dem Hauptmerkmal des Martingals aus - siehe Wiki: "Wenn ein Spieler gewinnt, selbst nach einer langen Pechsträhne, macht er alle seine Verluste wieder wett und erzielt immer nocheinen Gewinn in Höhe seines Einsatzes.

Der Starteinsatz ist minimal - also ist auch der monatliche Gewinn minimal - und sein Wert hängt davon ab, wie oft der Martin ausgelöst wird.

Das Problem bestand darin, einen Martin zu bestimmen, ohne die Geschichte des Handels zu analysieren.

p.s. Es gibt viele Varianten - nicht alle Fälle können ohne Analyse der Transaktionshistorie verstanden werden:

-- der Saldo kann sehr hoch sein, so dass die Inanspruchnahme und die Einzahlungslast nicht hoch sein können

-- Martin kann durch den Filter um die Anzahl der Knie gekürzt werden, z.B. 4-5 Knie und alle

-- bei Martin mag das anders sein -- einer schließt jeden Handel ab -- der andere kumuliert bis zum letzten Handel

Sie können die Datei mit dem Handelsverlauf des Signals herunterladen und ein Skript schreiben, das damit arbeitet.

Wie können Sie programmatisch feststellen, dass ein Martingal im Konto verwendet wird?

Ich will nicht mit meinen Augen durch die Handelsgeschichte gehen.

Wer hat eine Idee?

Hallo!

Wenn Sie über eine History-Datei verfügen, können Sie das Kursdiagramm und die Eröffnung und Schließung von Geschäften auf Exsel ausgeben.

Zumindest für ein paar Tage der Handelsgeschichte.

Oder machen Sie manuell auf dem MT4-Chart den Verlauf des Handels.

Alle Roboter mit Gewinnen von mehr als 200% verwenden auf die eine oder andere Weise das Martingal- und Gitterprinzip.

Man kann nicht große Gewinne mitnehmen und einen kleinen riskieren. Das Risiko ist unvermeidlich.

Alle Strategien mit solchen Renditen haben einen gemeinsamen Nenner - Risiken.

Die meisten von ihnen sind Netzbetreiber, wenn auch nicht alle von ihnen.

Analysieren Sie einfach die prozentuale Rendite pro Monat/Woche und das war's.

Diese Methode ist in jeder Hinsicht wirksam und zuverlässig.

Aber wenn Sie Ihre Zeit ein wenig gegen den Wind eintauschen wollen, können Sie das gerne tun).

Sie können eine Datei mit dem Handelsverlauf des Signals herunterladen und ein Skript schreiben, das damit arbeitet.

Wie kann ich programmatisch feststellen, ob in meinem Konto ein Martingal verwendet wird?

Sie müssen sich also die Handelsgeschichte nicht mit den Augen ansehen.

Was sind Ihre Ideen?

Andrey F. Zelinsky:

Die Aufgabe bestand darin, eine Schwalbe zu identifizieren, ohne die Transaktionshistorie zu analysieren.

Ohne die Geschichte des Handels mit Ihren Augen zu analysieren.

Normalerweise betrachte ich die Handelshistorie mit meinen Augen: Wenn es Trades mit steigender Lotgröße gibt, handelt es sich um ein Martingal.

Wie bringt man einem Programm diese Funktion bei?

Das ist gut für einfache Schwalben.

Ich brauche es für alle)

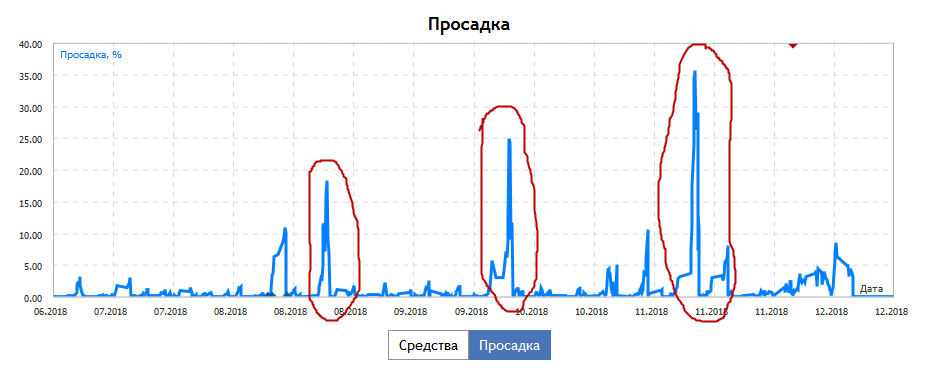

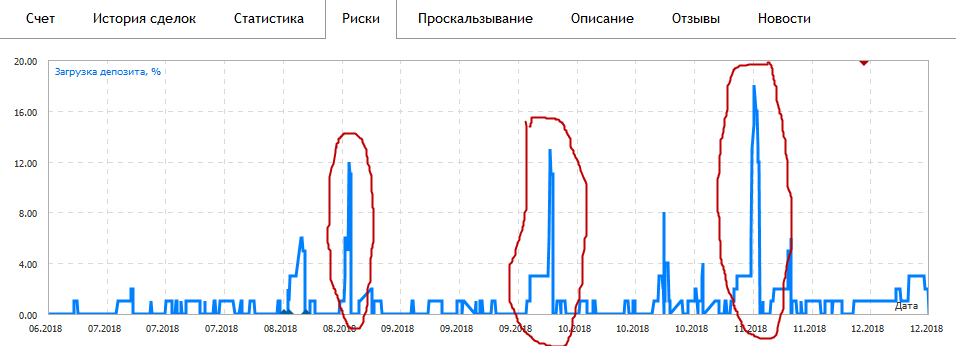

Es gibt eine Anregung. Vergleichen Sie die Diagramme "Drawdown" und "Deposit Load".

Das ist logisch, denn beim Martingal kommt es bei einem Drawdown zu einer Erhöhung der Einzahlungslast.

Berechnen Sie den Korrelationskoeffizienten zwischen diesen beiden Diagrammen. Ist der CC-Wert größer als ein bestimmter Wert, ist das Testergebnis positiv.

Das Diagramm "Deposit Load" sollte jedoch nach rechts verschoben werden (wahrscheinlich um 1 Balken). Denn erstens geht die Person in den Drawdown und erhöht dann die Losgröße.

Das Problem ist, dass die Drawdown- und Deposit Load-Charts nicht in das Skript geladen werden können.

Es wäre besser, wenn diese Karten im Signaldienst miteinander verbunden wären. So könnten sie zumindest visuell verglichen werden.

Das Volumen hängt direkt von der Absenkung ab. Je größer (länger) der Drawdown ist, desto größer ist das Marktvolumen.

Programmatisch können Sie die Korrelation, das Volumen und den Aktienrückgang berechnen.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wie kann ich programmatisch feststellen, ob in meinem Konto ein Martingal verwendet wird?

Sie müssen sich also die Handelsgeschichte nicht mit den Augen ansehen.

Wer hat eine Idee?