Jede Anfängerfrage, um das Forum nicht zu überladen. Fachleute, gehen Sie nicht vorbei. Nirgendwo ohne dich - 6. - Seite 73

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Guten Tag. Wie kann ich einen einzigen Stop Loss für eine Reihe von Aufträgen mit exakten magischen Zahlen berechnen, so dass diese Reihe von Aufträgen zum Breakeven schließen kann. Zum Beispiel gibt es 3 Aufträge: 1 Buy lot 1.3320 mit Magic 1, 1 Buy lot 1.3345 mit Magic 2 und 1 Buy lot 1.3360 mit Magic 3. Wie sollte ich den gesamten Stop-Loss für alle Orders berechnen, damit bei einer Kursbewegung die Orders ohne Verlust geschlossen werden?

Welchen Sinn hat die Durchschnittsbildung von StopLoss? Sobald ich eine Position mit SL schließe, werden die anderen sofort mit Close geschlossen! Kein Grund, wertvolle Pips zu verlieren!

Auf der einen Seite ja, aber auf der anderen Seite sehe ich eine unmittelbare Schwachstelle: Eine Order kann von einem EA aus vielen Gründen nicht geschlossen werden, und ein Stop Loss wird trotzdem geschlossen, andernfalls ist dies ein ernsthafter Grund, sich beim Broker zu beschweren. + Durch die Unterbrechung kann ein Auftrag nicht abgeschlossen werden. Hat noch jemand eine Idee, wie man diesen Algorithmus für die Gesamt-SL für die Auftragspyramide umsetzen kann?

Einerseits ja, aber ich sehe eine unmittelbare Schwachstelle darin, dass das Schließen einer Order durch einen EA aus den verschiedensten Gründen nicht ausgeführt werden kann und ein Stop-Loss trotzdem geschlossen wird, sonst ist das schon ein ernsthafter Grund für eine Klage gegen den Broker. + Durch die Unterbrechung kann ein Auftrag nicht abgeschlossen werden. Wer hat noch Ideen, wie man diesen Algorithmus für gemeinsame SL für eine Auftragspyramide umsetzen kann?

Ich kriege es nicht in den Griff, ich weiß nicht, wo das Problem liegt. Die Aufgabe ist folgende: Finde den Balken einer bestimmten Uhrzeit auf der Minutenleiste. Wenn die Zeit noch nicht gekommen ist, suchen Sie sie im Gestern, ansonsten im Heute. Ich habe das folgende Skript geschrieben:

Dies ist die Ausgabe:

Der Algorithmus sieht folgendermaßen aus. Wir betrachten die Differenz zwischen der aktuellen Zeit und der angegebenen Zeit, und wenn sie kleiner als Null ist, verschieben wir uns um einen Tag nach hinten. Dann wird die Differenz durch 60 geteilt und aufgerundet. Dies ist die Nummer des Balkens auf M1, und wir sehen uns die Zeit an. Sie stimmt nicht mit der in den Externa festgelegten überein. Wo liegt dieser algorithmische Fehler?

Ich kriege es nicht in den Griff, ich weiß nicht, wo das Problem liegt. Die Aufgabe ist folgende: Finde den Balken einer bestimmten Uhrzeit auf der Minutenleiste. Wenn die Zeit noch nicht gekommen ist, suchen Sie sie im Gestern, ansonsten im Heute. Ich habe das folgende Skript geschrieben:

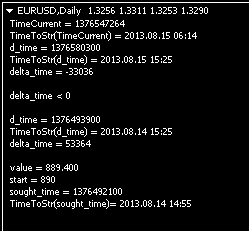

Dies ist die Ausgabe:

Der Algorithmus sieht folgendermaßen aus. Wir betrachten die Differenz zwischen der aktuellen Zeit und der angegebenen Zeit, und wenn sie kleiner als Null ist, verschieben wir uns um einen Tag nach hinten. Dann wird die Differenz durch 60 geteilt und aufgerundet. Dies ist die Nummer des Balkens auf M1, und wir sehen uns seine Zeit an. Sie stimmt nicht mit der in den Externa festgelegten überein. Wo liegt dieser algorithmische Fehler?

Schauen Sie sich den Verlauf an, um zu sehen, ob alle Balken vorhanden sind.

Sie können vom gefundenen Wert in while() zu dem gesuchten Balken wechseln. Ich werde es ausprobieren.

Ich kriege es nicht in den Griff, ich weiß nicht, wo das Problem liegt. Die Aufgabe ist folgende: Finde den Balken einer bestimmten Uhrzeit auf der Minutenleiste. Wenn die Zeit noch nicht gekommen ist, suchen Sie sie im Gestern, ansonsten im Heute. Ich habe das folgende Skript geschrieben:

Dies ist die Ausgabe:

Der Algorithmus sieht folgendermaßen aus. Wir betrachten die Differenz zwischen der aktuellen Zeit und der angegebenen Zeit, und wenn sie kleiner als Null ist, verschieben wir uns um einen Tag nach hinten. Dann wird die Differenz durch 60 geteilt und aufgerundet. Dies ist die Nummer des Balkens auf M1, und wir sehen uns die Zeit an. Sie stimmt nicht mit der in den Externa festgelegten überein. Wo liegt dieser algorithmische Fehler?

Üben Sie, oder mochten Sie iBarShift() nicht?