Kriterium für die automatische Auswahl von Optimierungsergebnissen. - Seite 9

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

(PF-1)*SdDay - Grenzen von oben, so dass dieser Koeffizient nicht den Großteil des Vigoda-Indikators erfasst. Je mehr Trades, desto schwieriger ist es, eine hohe Rentabilität zu erzielen.

(PF-1) - wird verwendet, um den PK-Multiplikator im Falle eines negativen Saldos negativ zu machen. Es geht als der erste Indikator, aus diesem Grund sollten die folgenden auch das Gesamtvolumen beeinflussen, und nicht eine gewisse Prävalenz haben.

((PipBar+Ust)/10) - die Zeit ist nicht zu unseren Gunsten, wenn wir eine Position eröffnen, da sich der Markt jede Minute ändern kann, und der PipBar-Indikator (jetzt geändert in PipMin, Punkt/Minute) zeigt die Qualität der verwendeten Zeit an, d.h. maximale Anzahl von Punkten in minimaler Zeit. Ust ist ebenfalls wichtig, je höher der Wert, desto gleichmäßiger das Wachstum des Gleichgewichts. Durch die Division durch 10 wird die Auswirkung auf die Gesamtbilanz ausgeglichen.

(ProcDay*10)/(MD+(SrD*4)) - Das Verhältnis zwischen der Wachstumsrate des Saldos und den dabei eingegangenen Risiken. Multiplikation mit 10 und 4, auch um die Auswirkungen auf die Gesamtsumme auszugleichen.

Wenn Sie die Multiplikation statt der Addition verwenden, ist es schwieriger, die Auswirkungen der einzelnen Indikatoren auszubalancieren, was manchmal zu unnötigen Sprüngen in der Gesamtsumme führt. Glauben Sie mir, es wurde bereits getestet: Wenn ein Parameter leicht überschätzt wird, führt dies bei der Multiplikation oft dazu, dass die Summe in die falsche Richtung geht.

Ich passe die Formel weiter an und werde später Updates und Vergleiche veröffentlichen...

(PF-1)*SdDay - ограничения сверху для того, чтоб этот коэффициент не захватил основной объем показателя Vigoda. - 1. Указывает на явное использование неверной зависимости от Профит Фактора. Чем больше сделок, тем сложнее добиться большой прибыльности. - 2. Cформулируем по-другому, тем сложнее добится случайного результата с большой прибыльностью.

(PF-1) - делается для того, чтоб при отрицательном показателе баланса, множитель PF тоже был отрицательным. - 3. Отрицательный баланс имеет минус, а профит фактор < 1 - это имеет смысл и методически оправдано. Смысл перегружать одно другим? Это идет как первый показатель, по этому следующие должны также влиять на объем общего, и не иметь какой-то свой перевес. -

((PipBar+Ust)/10) - при открытии позиции время не в нашу пользу, т.к. рынок может поменяться в любую минуту, и показатель PipBar (теперь я его переделал на PipMin, пункт/мин.) как раз и показывает качество используемого времени, т.е. максимальное кол-во пунктов за минимальное время. - 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Ust - устойчивость также не мало важна, чем выше показатель, тем значит плавнее рост баланса. - 5. Прибыль деленая на максимальную просадку никак не вяжется с плавностью роста баланса. Я бы так не называл это. Деление на 10 выравнивает влияние на общую сумму. - 6. Эта 10-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

(ProcDay*10)/(MD+(SrD*4)) - соотношение скорости роста баланса к использованным рискам во время этого. 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Умножения на 10 и 4, также для выравнивания влияния на общий показатель. - 6. Эти 10-ка и 4-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

Если использовать вместо сложения умножение, то сложнее отбалансировать влияние каждого показателя, от этого итог иногда неоправданно скачет.Поверьте уже все проверено, если один параметр слегка завышен, то при умножении он часто вытягивает общий итог не на ту верхушку. - 1. Указывает на явное использование неверной зависимости от Профит Фактора, Профита, Максимальной просадки, Длины тестируемого периода.

Я продолжаю корректировать формулу и позже выложу обновления и сравнения...

Lassen Sie mich Ihnen das an einem einfachen Beispiel zeigen, und Sie werden erkennen, dass Ihr Ansatz methodisch falsch ist.

Die Bilanzsumme ist für uns wertvoll, weil wir sie mit unserem Traum von "mehr Geld" vergleichen. Gleichgewicht und "mehr Geld" sind von gleicher Art, und je größer das Gleichgewicht ist, desto näher ist es an "mehr Geld".

Der Indikator für den maximalen Drawdown ist für uns wertvoll, weil wir ihn mit unserem Albtraum - der "verlorenen Einlage" - vergleichen. Maximaler Drawdown und "verlorene Einlage" sind wiederum gleichzusetzen, und je niedriger der Drawdown ist, desto weiter sind wir von der "verlorenen Einlage" entfernt.

Der Gewinnfaktor ist für uns wertvoll, weil wir in ihm die Summe aller Gewinne mit der Summe aller Verluste vergleichen. Überraschenderweise sind die Summe aller Gewinne und die Summe aller Verluste wiederum Indikatoren derselben Art, und je mehr Gewinne und je weniger Verluste wir haben, desto wertvoller ist der Indikator für uns.

Ich denke, Sie haben verstanden, wie wichtig es ist, homogene Indikatoren, also Indikatoren gleicher Art, zu vergleichen (zu addieren, zu dividieren und zu multiplizieren). Andernfalls wird es ein Chaos geben.

Kehren wir nun zu Ihrer SrD zurück. Anhand seines Beispiels möchte ich Sie darauf hinweisen, dass die Einführung eines Indikators, nur weil wir wissen, wie man den durchschnittlichen Drawdown bei allen Trades zählt, genauso relevant ist wie die durchschnittliche Temperatur des Patienten. Können Sie erklären, was SrD zur Bewertung beiträgt? Meiner Meinung nach - absolut nichts. Drawdowns von 1,11,1,11,1,11,... entspräche einer Absenkung von 6,6,6,6,6,6,6,6,... für Ihr SrD. Ich glaube nicht, dass Sie hier Befürworter finden werden, die dieser Einschätzung zustimmen würden. Vor allem, wenn der Tod der Einlage mit einem Abschlag von 10. Kennen Sie den Wert der maximalen Inanspruchnahme? Sie zeigt an, wie nah am Tod Ihre Einlage war und ob sie am Ende lebendig oder tot ist. SrD selbst sagt nichts aus, denn man vergleicht ihn nicht mit einem gleichartigen Indikator, sondern hängt ihn einfach in die Luft, ohne ihn zu bewerten, so dass er keinen Wert hat. Wenn Sie wirklich so etwas eingeben wollen, versuchen Sie, SrProfit zu berechnen und es mit SrD zu vergleichen, aber nicht mit MD und schon gar nicht mit der Wachstumsrate der Bilanz.

Sobald Sie die Indikatoren haben, sollten sie multipliziert werden. Wenn ein Indikator für Sie wichtiger ist als ein anderer, dann sollten Sie dafür eine "leistungsfähigere" Funktion verwenden. Zum Beispiel den gewichtigeren Indikator quadrieren, den Logarithmus des weniger gewichtigen Indikators bilden, die Quadratwurzel ziehen, usw. usw. Es ist eine Frage des Geschmacks und der Vorliebe, einem Indikator mittels einer Funktion Gewicht zu verleihen. Hinter einer solchen Multiplikation steckt keine Statistik, sondern nur eine grobe Annäherung, die Sinn macht - die Proportionalität des Kriteriums zu den Indikatoren, die für Sie wichtig sind. Aber das, was Sie tun - Gewinne durch Balken dividieren und die Wachstumsrate geteilt durch verschiedene Drawdowns addieren, versuchen, nach Augenmaß mit 10ern und 4ern zu normalisieren - wäre richtig, wenn es eine strenge mathematische Formel hinter Ihrer Berechnung gäbe. Bisher ist Ihre Formel nicht einmal ein grober Näherungswert, da sie keine Indikatoren enthält.

Vita писал(а) >>

Nun zurück zu Ihrer SrD. Anhand seines Beispiels möchte ich Sie darauf hinweisen, dass die Einführung eines Indikators, nur weil wir wissen, wie man den durchschnittlichen Drawdown bei allen Trades zählt, genauso relevant ist wie die durchschnittliche Temperatur eines Patienten. Können Sie erklären, was SrD zur Bewertung beiträgt? Meiner Meinung nach - absolut nichts. Drawdowns von 1,11,1,11,1,11,... entspräche einer Absenkung von 6,6,6,6,6,6,6,6,... für Ihr SrD. Ich glaube nicht, dass Sie hier Befürworter finden werden, die dieser Einschätzung zustimmen würden. Vor allem, wenn der Tod der Einlage mit einem Abschlag von 10. Kennen Sie den Wert der maximalen Inanspruchnahme? Sie zeigt an, wie nah am Tod Ihre Einlage war und ob sie am Ende lebendig oder tot ist. SrD selbst sagt nichts aus, denn man vergleicht ihn nicht mit einem gleichartigen Indikator, sondern hängt ihn einfach in die Luft, ohne ihn zu bewerten, so dass er keinen Wert hat. Wenn Sie wirklich so etwas eingeben wollen, versuchen Sie, SrProfit zu berechnen und es mit SrD zu vergleichen, aber nicht mit MD und schon gar nicht mit der Wachstumsrate der Bilanz.

MD ist einer der wichtigsten Indikatoren. Und unsere Aufgabe ist es, die Ehrlichkeit dieses Indikators aufzuzeigen. Was bedeutet das? Lassen Sie mich das an einem Beispiel erläutern: Nehmen wir an, wir haben zwei ähnliche Pässe, beide haben den gleichen Drawdown und alles andere liegt nahe beieinander, es gibt zunächst keinen grundlegenden Unterschied. In einem der Durchgänge wird der Drawdown gegen gefährliche Geschäfte angepasst (die nicht eröffnet wurden und die wir nicht sehen), während im anderen Durchgang der Drawdown meist gering ist und nur in einem zufälligen Geschäft die gleiche Höhe erreicht hat. Daraus ergeben sich zwei völlig unterschiedliche Durchgänge. Wenn wir uns vorstellen, dass der Drawdown jedes Trades eine Schraffur ist, definiert SrD nur die Dichte und den Radius dieser Schraffur, und es zeigt offensichtlich, dass der maximale Drawdown von z.B. 15% zufällig kaum von den statistischen 25-30% (die nicht innerhalb von Millimetern vom Signal geöffnet haben und wir können es nicht sehen) oder umgekehrt zufällig von 5-10% (alle Positionen maximal geöffnet) gezogen wurde.

Auch der PF ist einer der wichtigsten Indikatoren. Und seine Optimierung kann leicht durchgeführt werden, wobei gefährliche Geschäfte innerhalb eines Millimeters ausgelassen werden. Meiner Meinung nach ist es besser, alle Angebote zu öffnen und PF 1.8 zu erhalten. Aber es ist besser, alle gefährlichen und sicheren Geschäfte zu sehen und in der Tat (nach der Optimierung) das Signal ein wenig zu verengen und PF 2-3 zu erhalten. Bei der Optimierung muss das Leben für den TS hart sein, während es in Wirklichkeit möglich ist, die Arbeit zu erleichtern. Umso mehr, als hier keine Verlustgeschäfte mehr nötig sind... "Hart im Lernen - leicht im Kampf", wie man so schön sagt, so sollte es sein...

PipBar - Ich erkläre die Bedeutung anhand eines Beispiels. Auch hier ähneln sich die beiden Durchgänge, und die Anzahl der Geschäfte ist die gleiche. Nur in einem Durchgang öffnen sich die Geschäfte im Durchschnitt, warten einen halben Tag und schließen dann gut. In der anderen öffnen sie, in 5-10 Minuten kommt es zu einem Rückschlag und sie schließen im Plus. Es wird derselbe Gewinn erzielt, aber mit einem völlig anderen Zeitaufwand. Obwohl ihr Prüfungszeitraum derselbe ist (z. B. ein Jahr). PipBar zeigt transparent die Qualität der verbrauchten Zeit, d.h. TS nimmt Geld vom Guthaben für einen minimalen Zeitraum mit maximaler Rendite!

Über den Rest werde ich später schreiben...

MD - один из самых важных показателей. И наша задача выявить честность этого показателя. Что это значит? Объясняю на примере: предположим у нас два похожих друг на друга прохода, у обоих одинаковая просадка, и все остальное так же где-то рядом, изначально нет принципиальной разницы. На самом деле в одном из проходов просадка подогнана в притирку от опасных сделок (которые не открылись, и мы их не видим) - прошу пояснить, что такое опасная сделка, которая не открылась и котрую мы не видим, и как её на чистую воду выводит SrD? - а в другом наоборот просадка в основном маленькая, и только в одной случайной сделке она дошла до такого же уровня - уровня опасной сделки, так ведь?. В итоге мы получаем в корне разные два прохода. Если представить что просадка каждой сделки это штриховка, то SrD как раз и определяет плотность и радиус этой штриховки, и наглядно показывает что максимальная просадка к примеру 15% случайно совпала еле вытягиваясь из статистических 25-30% (которые не открылись в миллиметре от сигнала, и мы их не видим) или наоборот случайно проскользнувшая из 5-10% (максимально открытых всех позиций). - Я приводил примеры просадок 1-11-1-11-... против 6-6-6-6-... Я полагаю, что для них SrD одинаковое, но вот первый пример как раз именно тот, который дергает эти ваши опасные сделки, или не так?

PF - также один из самых важных показателей. И оптимизация его может получить запросто, также обходя опасные сделки в миллиметре. По мне так лучше открывать все сделки и получить PF 1.8. Но чтоб видеть все опасные и безопасные сделки, - у вас есть определение опасных и безопасных сделок и когда они открываются? Выше вы их связываете с просадкой. Сложно понять, что это. а уж на деле (после оптимизации), немного сузить сигнал и получить PF 2-3. В оптимизации жизнь для ТС должна быть жесткой, а на деле можно и облегчить труд. Тем более что убыточные сделки здесь уже не нужны... "Тяжело в учении - легко в бою" как говориться, вот так должно быть... - Интуитивно, я понимаю, чего вы желаете добиться. Сомневаюсь, что для оптимизации вы ставите параметр PF=1.8 и он вам делает прогон с PF=1.8, а для работы вы устанавливаете PF=2-3. Нет, конечно, оптимизационные и рабочие варианты отличаются другими параметрами. И вам кажется, что при оптимизационном режиме вы собираете "опасные и безопасные" сделки, убеждаетесь, что все тип-топ, а потом как бы выключаете "опасные" сделки и в уме держите - класс, я осведомлен об "опасных" сделках, я их контролирую, ведь, я их выключил в рабочем варианте, и если они даже возникнут, то они мне не угроза. Это иллюзия. Мне она напоминает анекдот про "Что делаю? Отгоняю крокодилов - Так их отродясь тут не было - Так это потому, что я их так хорошо отгоняю. А по-научному, любое высказывание о любом элементе пустого множества верно. Все что вы не придумаете о сделках, которых не было, которые не открылись в рабочем варианте и в любом другом, - все будет верно. Ваше "лучше открывать все сделки" показывает вам реальность при одном наборе оптимизируемых параметров. "Немного сузить сигнал" - другую реальность, в которой нет сделок из первой. Эти несуществующие сделки, которые не открылись при узком сигнале, существуют только в вашем воображении. И естественно, вы осведомлены о них, что они "существуют", что все под контролем - вы их отпугнули "сузив сигнал". Попробуйте понять, что в условиях "узкого сигнала" неоткрывшихся сделок нет, их свойств мы не знаем, но воображать о них мы можем что угодно. Интуитивно хочется приоткрыть дверь и вглянуть на эти неоткрывшиеся опасные сделки, но приоткрывая дверь - расширяя сигнал, мы меняем реальность. Я бы не тратил время на попытку взвешивания фантомов. Исходите из фактов. Для каждого прогона они свои.

PipBar - объясняю важность на примере. Опять же два похожих друг на друга прохода, да же кол-во сделок одинаково. Только в одном проходе сделки в среднем открываются, пол дня межуются, потом закрываются хорошо. В другом открываются, через 5-10минут происходит скачок, и закрываются также в плюсе. Получается одна и та же прибыль, но при кардинально разном использовании времени. Хотя период тестирования у них одинаковый (год к примеру). PipBar - прозрачно показывает качество использованного времени, т.е. ТС занимает деньги у баланса для совершения сделки на минимальный срок с максимальной отдачей! - Желание понятно, но методологический подход неверен. Расчитайте стоимость денег, которую вы одолжили у депозита на сделку(и) и сравните её с чем-то такой же природы, т.е. снова стоимостью чего вам покажется правильным. Или умножьте обратную величину стоимости на критерий - чем больше стоимость, тем хуже. Так ведь? А вы её к устойчивости прибавляете. То, что вы делаете, это попытка вымучать калибровкой коэффициентов критерий по вот такому типу: максимальная скорость/стоимость авто + количество подушек безопасности / расход топлива на 100 км + мощность /% по кредиту

Об остальном позже напишу...

Die erste Frage, die wir bei der Optimierung mit einem konstanten Lot beantworten wollen, ist die nach der Höhe des Drawdowns, den wir vom TS erwarten sollten. Angenommen, die Höhe des Drawdowns beträgt 30 % der ursprünglichen Einlage. Wie lässt sich dieses Kriterium in der Praxis umsetzen, so dass wir bei der Optimierung unnötige Varianten ausschließen können? Zum Beispiel so:

Nach der Optimierung erhalten wir eine Stichprobe von Varianten, die wir in Excel übertragen. Sortiert nach dem Kriterium Erholungsfaktor (Gewinn/Maximum Drawdown).

Die zweite Frage ist, welche Variante man im realen Handel verwenden sollte. Nehmen wir an, die beste Variante ergibt einen Drawdown von 10 %. Wir erlauben eine 3-fache Inanspruchnahme, d.h. das Transaktionsvolumen kann um das 3-fache erhöht werden. Aber ... Weitere Parameter der gewählten Variante können sich verschlechtern. In der Regel ist dies der Fall.

Dann können wir statt einer Variante gleichzeitig eine Gruppe von Varianten mit dem Volumen eines Loses (0,01, 0,1, 1, usw.) verwenden. Gleichzeitig begrenzen wir die Anzahl der gleichzeitig eröffneten Geschäfte. Wir haben zum Beispiel 20 Expert Advisors für den Handel eingestellt, und es können nur 3 Positionen mit einem einzigen Volumen eröffnet werden. Bevor wir eine Position eröffnen, setzen wir einen Haken:

So verteilen wir die Wahrscheinlichkeit, einen potenziellen Drawdown von 30 % der ursprünglichen Einlage zu erhalten, auf 20 Expert Advisors statt auf einen.

Nun besteht das Problem darin, diese 20 Expert Advisors auszuwählen? Einfach die 20 besten Optionen zu nehmen, ist keine gute Lösung. Schließlich haben viele Varianten im Optimierungszeitraum die gleiche Anzahl an Geschäften, d.h. sie arbeiten synchron. Wir sortieren also nach der Anzahl der Abschlüsse und nach dem Erholungsfaktor. In jeder Gruppe wählen wir die beste Variante aus.

Für mich istdas "Kriterium für die automatische Auswahl der Optimierungsergebnisse" die Zeit, d.h. das System muss in allen Zeitintervallen stabil sein.

Da der Markt dynamisch ist, kann man daraus schließen, dass die Ergebnisse der Optimierung dynamisch sind und nicht für eine automatische Auswahl verwendet werden können.

Wenn die APS eine hohe Volatilität des Marktes feststellt und in den Intraday-Modus wechselt, was ist dann mit der automatischen Auswahl?

Angenommen, die zweite Hälfte des Jahres 2008 (01.08.2008-01.01.2009) Optimierung macht keinen Sinn, ATS mit einem MA wird profitabel sein.

Das Sampling von Trend- und Nicht-Trend-Zeitfenstern ist eine Option (ich bevorzuge die feste Zwei-Wochen-Optimierung).

Wie kann man Stabilität erreichen?

Mein Auswahlkriterium ist die Stabilität. Versuchen Sie, meinen Ansatz zu ändern, ich mache das so:

Ein halbes Jahr, 12 unabhängige Optimierungen, auf M5 sind genug.

In der Regel bleiben nicht mehr als 50 Parametervarianten übrig, was jedoch etwa 2-3 "gleiche" Konfigurationspakete ergibt.

Die Auswahl der Optimierungsergebnisse durch pf oder cc steht in direktem Zusammenhang mit der Methodik der Erstellung des ATC-Algorithmus.

Ein Mensch braucht Zeit, um laufen zu lernen, ein Boxer braucht erst einmal mehr als ein Turnier, um sich zu qualifizieren...

Es gibt einen Artikel, der bei der Sortierung der Daten und der Ausführung der ausgewählten Parametervarianten in beliebigen Zeitabständen hilft.

>> Grüße an alle!

Das Thema des Threads und andere Fragen zur Nutzung von Optimierungsergebnissen sind sicherlich für jeden Händler äußerst wichtig.

Meine Frage richtet sich nicht nur an die unten zitierten Autoren....

Die erhaltene Analyse ist wahrscheinlich nur handschriftlich, wie jemand hier sagte: "Das perfekteste neuronale Netz ist der Kopf".

Aber ich denke, die Ergebnisse, sowohl psychologisch als auch sachlich, sind es wert.

Ohne falsche Bescheidenheit), möchte ich anmerken, dass ich einige Erfolge bei der Auswahl des Ergebnisses Optimierung von Hand erzielt habe. Es gibt jedoch keine Möglichkeit, diesen Prozess zu automatisieren. Vielleicht ist es nur eine schlecht formalisierbare Erfahrung.

Es handelt sich vorerst um eine Testversion, aber ich bin bereits mit den Ergebnissen zufrieden...

Das war's, mein supereinfaches, aber supereffizientes Kriterium ;)

Warum das Thema verstummte. Die Frage liegt in der Luft und ist so aufgehängt. Nachdem ich eine Menge "dummer" (one-pass) profitabler EAs ausprobiert habe und sie dann in der Demo, wenn nicht im Vorwärtsgang, dann im realen Handel verloren habe, wurde mir klar, dass ich nicht weiter gehen werde, bis ich diese Frage für mich selbst entschieden habe.... man kann nirgendwo hingehen :)

..............

Wenn ich sehe, was sich lohnt, gruppiere ich Sets - 2, eine Dreiergruppe und die abschließende Optimierung über das Intervall...... wähle das Beste, und dann demo.... Keine Garantien, noch keine Statistiken :)

...............................................

Dieser Beitrag vom 04.10.2008 12:05 AM Stats sollte bereits erscheinen!!!

Den Beiträgen nach zu urteilen, sind alle mehr oder weniger zufrieden mit ihren Kriterien und den Ergebnissen der Auswahl des endgültigen Parametersatzes (FSP).

.............................

Hier ist also die Frage:

Angenommen, wir haben einen TS, der auf der Grundlage einer dreiwöchigen Historie optimiert wird, dann wählen wir einen TPF auf der Grundlage der Optimierungsergebnisse aus, dann eine Woche lang in Wirklichkeit (oder OOS), während der Woche ändert sich der TPF nicht, am Ende der Woche legen wir das Ergebnis fest.

Wir wiederholen 52 Zyklen (Wochen) mit einer Verschiebung um eine Woche nach vorn, d. h. um 1 Jahr.

Wir betrachten es als Erfolg, wenn das Ergebnis des einwöchigen Handels (Tests) positiv oder gleich Null ist.

Frage: Wie hoch ist die Anzahl der Erfolge, die mit Ihren Kriterien und Methoden zur Auswahl der endgültigen Parameter erzielt wurden?

Ich stelle diese Frage, weil ich nach Methoden zur Auswahl eines TPF auf der Grundlage der Optimierungsergebnisse gesucht habe.

Ich werde meine Erfahrungen mit diesem Thema später beschreiben.

Grüße an alle!

Okay, während ihr euch alle versteckt, habe ich Zeit, meine Geschichte zu erzählen.

.............

Ich habe erkannt, dass a) der Markt volatil ist, b) es unmöglich ist, einen Expert Advisor zu erstellen, der mit konstanten Parametern für eine lange Zeit Gewinn macht, c) ... andere wichtige Erkenntnisse,

wurde die Aufgabe gestellt, unter den Optimierungsergebnissen eines Expert Advisors ein solches Final Parameter Set (FPS) auswählen zu lernen, dessen Verwendung statistisch zuverlässig eine positive erwartete Auszahlung ergibt.

Alles scheint klar zu sein, aber nur für den Fall, dass ich es anhand eines Beispiels aus dem vorherigen Beitrag erläutern möchte:

Auf diese Weise wiederholen wir 52 Zyklen (Wochen) und verschieben sie um eine Woche, d. h. um 1 Jahr.

Ein Erfolg ist gegeben, wenn das Ergebnis des wöchentlichen Handels (Test) positiv oder gleich Null ist.

d.h. wenn von 52 Wochen die Ergebnisse von 40 Wochen erfolgreich waren und der durchschnittliche Verlust von 12 erfolglosen Wochen z.B. 1126 c.u. betrug,

und der durchschnittliche Gewinn pro Woche ist gleich - 1777 c.u., dann betrachten wir das Problem als perfekt gelöst.

(Wir verstehen, dass es besser ist, die Ergebnisse der Stichprobe von 520 Wochen oder 5200 zu haben. Wir haben jedoch Grund zu der Annahme, dass sich bei Stichproben dieser Größe die Proportionen unserer Ergebnisse nicht ändern).

.........

Geben Sie zu, dass es sich um eine ernste Aufgabe handelt. Sie ist besser als die Gralsuche, denn theoretisch kann jede MTS nach der vorgegebenen Methodik verwendet werden. Der Themenstarter schreibt auch darüber.

Der technische Teil wurde wie folgt gelöst:

- legen wir dem Expert Advisor die Berechnung verschiedener Kriterien bei. Standardwerte aus dem MT-Report plus z.B. maximaler Gewinn, Zeit bis zu dessen Erreichen in % der Testzeit, erweiterter Z-Score, durchschnittliche Transaktionszeit für Kauf und Verkauf, Verweildauer in Kauf und Verkauf in % der Testzeit, usw., usw. Kurz gesagt, je mehr, desto besser. Es gibt keine überflüssigen Informationen. (Ich meine Informationen über meine Berufe ;-)) )

- IsBackTestingTime.mqh Copyright © 2008, Nikolay Kositsin. In meiner Version ist es neu gemacht, aber die Idee ist ähnlich. Ich greife auf das vorherige Beispiel zurück: Nehmen wir an, dass ein Expert Advisor zwei optimierte Parameter mit jeweils zehn Werten und einen weiteren mit drei Werten hat. Nachdem wir die erforderliche Dauer der Optimierungs- und Testperioden sowie die Verschiebung dieser Perioden festgelegt haben, erhalten wir für eine vollständige (ohne GA) Optimierung 31200 = 300*52 + 300*52 Durchläufe, d.h. 52 Durchläufe mit 300 Durchläufen in der Optimierungsperiode und 300 Durchläufen in der Testperiode (relativ zu den vorherigen Durchläufen). Kositsin's Artikel und Bilder dort

Ich werde für eine Weile weg sein, dann werde ich weiter....

In der Zwischenzeit kommen Sie aus Ihrem Versteck und hören auf, sich zu verstecken.... ))

- wir schreiben alle externen Parameter des Expert Advisors und die Kriterien, die wir benötigen, in eine csv-Datei in einem Walkthrough (von deinit).

- Nachdem die Optimierung abgeschlossen ist, lade ich sie in Excel, und in einer Minute haben wir eine formatierte und gebrauchsfertige xls-Datei mit allen Durchgängen.

Es stellt sich die Frage: Was soll ich mit all diesem "Zeug" machen?

Ich habe beschlossen, die Auswahl der FPP nach den in diesem und anderen Abschnitten bereits beschriebenen Modellen zu automatisieren. Zum Beispiel:

Nehmen wir 1-st Untergruppe Optimierung geht von 1-st bis 300-ten

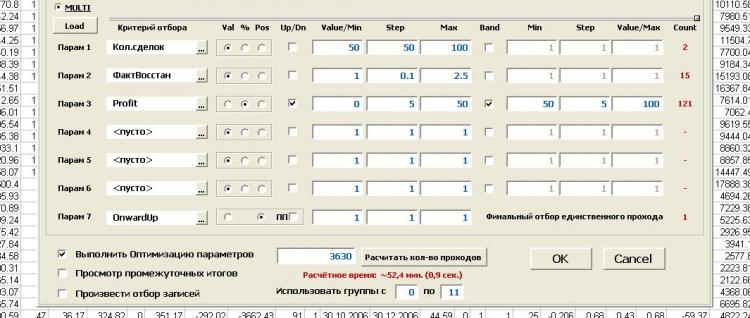

1. Angebote unter 50 - herausfiltern (220 links)

2. ProfitFactor kleiner als 2 - herausfiltern (78 links)

3. Gewinn weniger als 30% oder mehr als 70% (wir nehmen die Mitte) - filtern Sie es heraus (es bleiben 33 übrig)

.... Es können insgesamt 6 Kriterien verarbeitet werden, wobei die Filter nach absolutem Wert, relativem Wert (%) und Positionsnummer definiert sind. Es gibt zwei Arten von Filtern - Bandfilter (innen, außen) und Grenzfilter (mehr, weniger)

7. Wir wählen die FPN direkt aus. Zum Beispiel wird es die Menge sein, die den höchsten Wert des Kriteriums hat, das für die Geradheit der Bilanzkurve verantwortlich ist.

Nun suchen wir den entsprechenden Durchgang in den dreihundert Testdurchgängen dieser Gruppe (als ob es OoS wäre) und legen den Gewinn um die verfügbare Anzahl von einem Durchgang fest.

Und so weiter für jede Untergruppe.

Als Ergebnis erhalten wir den Bericht mit dem Saldograph und den Indizes der wöchentlichen (in diesem Fall) "Trades". Alles scheint glamourös. Aber...

Ergebnis:

Ich konnte keine einheitlichen Muster bei den Auswahlmethoden erkennen. Alles scheint in Ordnung zu sein, aber irgendetwas stimmt nicht. Ich kann es nicht glauben!!! (wie der Große sagte...).

Gleichzeitig glaube ich, dass dieser Ansatz ein großes Potenzial hat.

Ich habe mich mit dieser Frage nicht lange beschäftigt und nur eine Strategie getestet (ich versuche mich daran zu erinnern, wohin und warum ich nach der Entwicklung dieses Themas gegangen bin....)

Fragen:

1. Was meinen Sie: Kann nicht jeder TS für eine solche Behandlung geeignet sein? d.h. stabiler in der Zeit, und was für ein Kriterium für diese Stabilität einzuführen, um sofort zu bestimmen - unsere TS / nicht unsere TS.

2. Was wird hier falsch gemacht? Kann jemand andere Ansätze sehen?

3. ich würde gerne mehr über Ihre Ergebnisse erfahren. Die Frage wurde bereits in meinen ersten Beiträgen auf dieser Seite gestellt

Vorschlag:

Wählen Sie gemeinsam eine fertige Strategie (die bereits von MTS oder von einem glaubwürdigen Autor getestet wurde) und versuchen Sie erneut gemeinsam, das Problem zu lösen (oder zumindest einer Lösung nahe zu kommen).

mit der von mir beschriebenen Funktion (aber ich bestehe nicht darauf, eine andere ähnliche ist möglich - schlagen Sie sie vor).

Die Testergebnisse werden hier veröffentlicht oder nicht, das können wir gemeinsam entscheiden.

Wir können einen neuen Thread eröffnen, wie Sie sagen.

Nur wenn die Ergebnisse erzielt wurden und das Thema nicht verblasst und sich weiterentwickelt.

Ein Zusatz.

1. Das Tool ist sehr flexibel. Es ermöglicht Ihnen, beliebige Methoden zur Auswahl von Optimierungsergebnissen zu formalisieren. Imho, natürlich.

2. Es wurde überhaupt nicht gesagt, dass es eine Funktionalität zur Optimierung von Methoden zur Ermittlung des endgültigen Parametersatzes gibt, d. h. zur Optimierung von Optimierungsparametern. Wir wählen den Bereich und den Schritt für jedes Kriterium sowie den Randtyp und den Filtermodus und führen die Optimierung durch. Es ist besser, einmal zu sehen als...

Mehr gibt es nicht zu sagen.

PS. "Was für ein Schlamassel, wenn ich es mir recht überlege... Da gibt es nichts zu lachen... "c) UmaTurman