Neuronale Netze, wie beherrscht man sie, wo fängt man an? - Seite 10

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Lieber Budimir, berücksichtigen Sie in Ihrer Arbeit diesen dritten Parameter ---> den Faktor Saisonalität?

Und ACF kann hier als"Autokorrelationsfunktion" verstanden werden.

Budimir , könnten Sie anhand dieses Beispiels (es gibt ein Bild) erklären, wie Sie die Saisonalität herausrechnen (Formel, wenn es nicht zu kompliziert ist)?

Und die ACF kann hier als"Autokorrelationsfunktion" verstanden werden.

budimir, könnten Sie anhand dieses Beispiels (es gibt ein Bild) erklären, wie Sie die Saisonalität herausrechnen (Formel, wenn es nicht zu viel Mühe macht)?

Der Punkt ist, dass ich keine ACF-Analyse von BP in mql-Sprache durchführe, aber ich tue es

in StatPlus (dieses Add-on in Excel), nicht unbegründet, geben

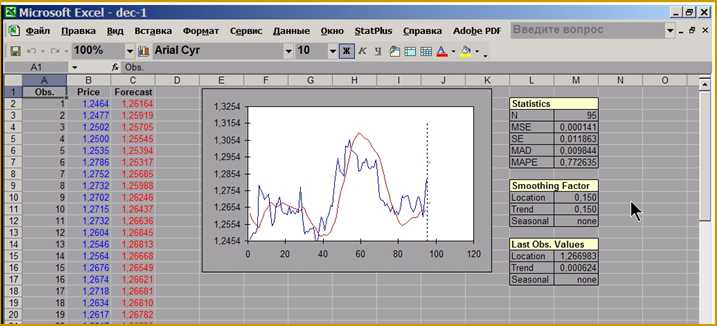

Bildschirmfoto:

Wie Sie aus der Abbildung ersehen können, ist das in Exel installierte Add-on StatPlus in der Liste SmoothingFactor

Dieser dritte Parameter ist nicht definiert, d.h. Null, aber er kann mit der Funktion

ACF-Option dieses Add-Ins, hier ist ein Screenshot dieser Option:

Es tut mir leid, aber meine Version von StatPlus ist nicht mehr aktuell.

Budimir , ist dies Ihrer Meinung nach eine vielversprechende Richtung? Welcher Prozentsatz des Gewinns kann ohne Berücksichtigung der Maklerprovisionen aus der Ausnutzung der saisonalen Komponente auf den Finanzmärkten erwartet werden?

Budimir, ist dies Ihrer Meinung nach eine vielversprechende Richtung? Welcher Prozentsatz des Gewinns kann ohne Berücksichtigung der Maklerprovisionen aus der Ausnutzung der saisonalen Komponente auf den Finanzmärkten erwartet werden?

Ich glaube nicht, dass es sich lohnt, die saisonale Komponente zu berücksichtigen, deshalb streiche ich den dritten Faktor.

Gehe ich recht in der Annahme, dass mit den Eingangsdaten die Variablen in den externen Parametern des EA gemeint sind, mit denen die Koeffizienten verglichen werden?

So sehe ich die Koeffizienten eines einfachen, auf Fraktalen basierenden Expert Advisors:

Was soll ich mit ihnen allen machen?

Die Eingabedaten für den Expert Advisor (extern ...) sind Netzkoeffizienten, Indikatorverzögerungen Per 1, 2, 3, Klassifizierungsstufen u,v, Take Profit und Stop Loss. Der Indikator (ich habe WPR als Beispiel gewählt) wird innerhalb des Expert Advisors mit iWPR berechnet.