Diskussion zum Artikel "Brute-Force-Ansatz zur Mustersuche (Teil III): Neue Horizonte"

Ein Bruteforce-Ansatz zur Mustersuche (Teil III) ist veröffentlicht worden: Neue Horizonte:

Autor: Evgeniy Ilin

Sehr interessant, aber "bitte die ganze Liste ankündigen". :-)

Können wir eine kurze Zusammenfassung der vorherigen Teile bekommen?

Ein Bruteforce-Ansatz zur Mustersuche (Teil III) ist veröffentlicht worden: Neue Horizonte:

Autor: Evgeniy Ilin

Ich frage mich, ob der Autor eine Vorstellung davon hat, wie das Eigenkapital von TS, das im realen Handel verwendet wird, aussieht?

Ich frage mich, ob der Autor eine Ahnung davon hat, wie das Eigenkapital des im realen Handel verwendeten TS aussieht?

Der Autor erkennt eine Menge Dinge, aber er hat nicht genug Zeit für alle. Stellen Sie Ihre Frage etwas mutiger. Ich beiße nicht an.

Sehr interessant, aber "bitte die ganze Liste ankündigen". :-)

Können wir eine kurze Zusammenfassung der vorherigen Teile bekommen?

Ich glaube, ich habe am Ende ein paar Links eingefügt, damit Sie sich die früheren Artikel ansehen können

Der Autor stellt viele Dinge vor, aber er hat nicht genug Zeit für alles. Stellen Sie Ihre Frage etwas mutiger. Ich beiße nicht.

Das Thema ist nah und interessant, aber die Ergebnisse sind gelinde gesagt unscheinbar.

Deshalb frage ich, ob der Autor weiß, wonach er sucht und/oder was er als Ergebnis seiner Suche erhalten möchte.

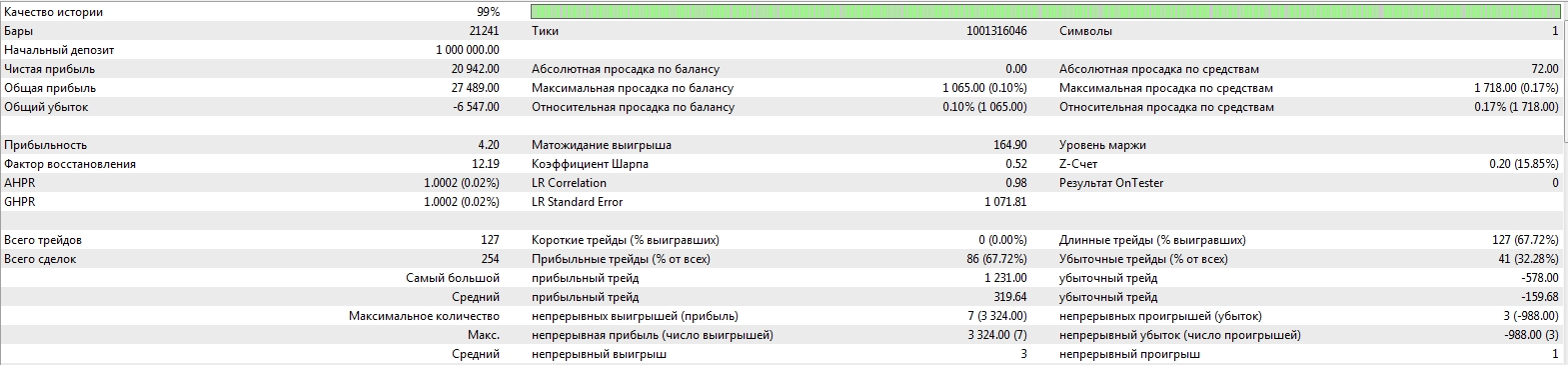

Ich habe viele Systeme, die Muster ausnutzen. Die Methoden, mit denen diese Muster extrahiert werden, werde ich natürlich nicht beschreiben.

Aber als Hilfe werde ich ein Bild von einem der Systeme geben, das mit echtem Geld arbeitet.

Das System wurde im April 2019 gemacht, seither OUS richtig.

P.S..

Jedes Mal, wenn ich etwas auf dieser Ressource poste, ärgere ich mich sehr über die Reaktion der Einheimischen in der Zukunft. Also werde ich diesen Beitrag wahrscheinlich nach einer Weile löschen. Keine Verurteilung.

Das Thema ist naheliegend und interessant, aber die Ergebnisse sind, gelinde ausgedrückt, wenig beeindruckend.

Deshalb frage ich, ob der Autor eine Vorstellung davon hat, wonach er sucht und/oder was er als Ergebnis seiner Suche erhalten möchte?

Ich habe viele Systeme, die Muster ausnutzen. Die Methoden, mit denen diese Muster extrahiert werden, werde ich natürlich nicht beschreiben.

Aber als Hilfe werde ich ein Bild von einem der Systeme zeigen, das mit echtem Geld arbeitet.

Das System wurde im April 2019 gemacht, seither eigentlich OUS.

P.S..

Jedes Mal, wenn ich etwas auf dieser Ressource poste, bin ich sehr frustriert über die Reaktion der Einheimischen danach. Daher werde ich diesen Beitrag wahrscheinlich nach einiger Zeit löschen. Keine Verurteilung.

Der Zweck des Artikels ist nicht, ein oder 2 funktionierende Systeme zu finden, sondern ein Toolkit zu entwickeln, um automatisch genau so etwas zu finden, wie Sie es gezeigt haben, aber da haben Sie nur 5 Jahre Backtesting. Ich kann ein solches System mit Hilfe meiner Software finden. Im Allgemeinen habe ich ein vollständiges Verständnis von dem, was wie und warum, und natürlich meine Ziele. Der nächste Artikel ist schon langsam in Vorbereitung, die Software ist schon gut genug. Nicht alles auf einmal. Es ist nicht so wichtig, einen profitablen Backtest zu bekommen, als die mögliche Dauer des gefundenen Musters abzuschätzen, was ich auch untersuche

Das neueste Bild (Schema) zeigt einige Mängel von MT4 im Sinne der Arbeit mit Spread.

Zurück im Frühjahr 2013 kaufte ich Tick Data Suite (TDS), und Click Bank nimmt immer noch einen kleinen Betrag von Geld von meiner Karte jeden Monat alsAbonnementgebühr (etwa $ 5, wahrscheinlich zum Wechselkurs von 2013.Und ich warin der Lage,echte Spreads ineinem EA auf ECN im Jahr 2013 zu verwenden, nachdem ich ihn auf TDS getestet hatte.Natürlich habe ich selbst dann nicht mit Heimcomputern gearbeitet, sondern mit VPS (in der Zeit, als RoboForex es jedem kostenlos zur Verfügung stellte).

Warum ignorieren Sie TDS so? Sind Sie sich der Existenz von TDS einfach nicht bewusst?

Lieber Evgeniy Ilin.

Das neueste Bild (Schema) zeigt einige Mängel von MT4 im Sinne der Arbeit mit Spread.

Zurück im Frühjahr 2013 kaufte ich Tick Data Suite (TDS), und Click Bank nimmt immer noch einen kleinen Betrag von Geld von meiner Karte jeden Monat alsAbonnementgebühr (etwa $ 5, wahrscheinlich zum Wechselkurs von 2013.Und ich warin der Lage,echte Spreads ineinem EA auf ECN im Jahr 2013 zu verwenden, nachdem ich ihn auf TDS getestet hatte.Natürlich habe ich selbst dann nicht mit Heimcomputern gearbeitet, sondern mit VPS (in der Zeit, als RoboForex es jedem kostenlos zur Verfügung stellte).

Warum ignorieren Sie TDS so? Sind Sie sich der Existenz von TDS einfach nicht bewusst?

Es gibt die MT5-Plattform, also ist kaum jemand an TDS zum Testen interessiert .

Es gibt eine MT5-Plattform, so dass kaum jemand an TDS zum Testen interessiert ist .

Ich weiß es, und diese Funktion: "Verwendung von Real Spread" ist eine relativ neue Funktion von MT5. Aber wir sprechen über MT4, wo sogar früher als MT5 war es möglich, echte Spread mit MT4 in Kombination mit TDS zu verwenden.

Ich weiß es, und diese Funktion: "Verwendung von Real Spread" ist eine relativ neue Funktion von MT5. Aber wir sprechen über MT4, wo sogar früher als MT5 war es möglich, realen Spread mit MT4 in Kombination mit TDS zu verwenden.

Dieses "kürzlich" ist bereits 5 Jahre alt.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Brute-Force-Ansatz zur Mustersuche (Teil III): Neue Horizonte :

Dieser Artikel bietet eine Fortsetzung des Brute-Force-Themas und führt neue Möglichkeiten der Marktanalyse in den Programmalgorithmus ein, wodurch die Geschwindigkeit der Analyse beschleunigt und die Qualität der Ergebnisse verbessert wird. Neue Ergänzungen ermöglichen die qualitativ hochwertigste Ansicht von globalen Mustern innerhalb dieses Ansatzes.

Außerdem habe ich während des Testprozesses einige Fehler im Programmalgorithmus gefunden, die oft falsche Ergebnisse erzeugten. Ich habe sie bereits behoben, aber dadurch wurde die Anzahl der gefundenen Muster reduziert. Trotzdem war diese Zeit ausreichend, um akzeptable Optionen zu finden. Lassen Sie uns nun den Test in MetaTrader 5 durchführen:

Dieser Test hatte weniger Abschlüsse, weil ich die Testspanne begrenzt habe, um einen stabilen Test zu erhalten, während ich versuchte, eine höhere Rentabilität zu erreichen. Wie die Praxis jedoch gezeigt hat, ist dies nicht notwendig. Ich werde am Ende des Artikels erklären, warum. Trotz der sehr geringen Anzahl von Positionen können diese Daten als zuverlässig angesehen werden, da sie auf einer sehr langen Stichprobe beruhen (sie wurde durch Brute-Forcing der Formelkoeffizienten auf der ersten Registerkarte gewonnen). In der Tat berechnen wir auf der ersten Registerkarte alle Balken, die sich im geladenen Segment befinden, so dass dies eine ideale Basis für die Optimierung ist. Wenn wir einen Teil der Ergebnisse einer großen Stichprobe in eine kleinere Stichprobe nehmen, dann ist das kleinere Muster umso stärker, je mehr Daten in der ersten Stichprobe enthalten sind (Aufträge).

Autor: Evgeniy Ilin