Bibliotheken: Plattformübergreifende Bibliothek origineller mathematischer Funktionen

Bitte führen Sie den ADF-Test und andere Tests zur Überprüfung der Kointegration durch.

Ein weiteres Goodie von fxsaber, danke )

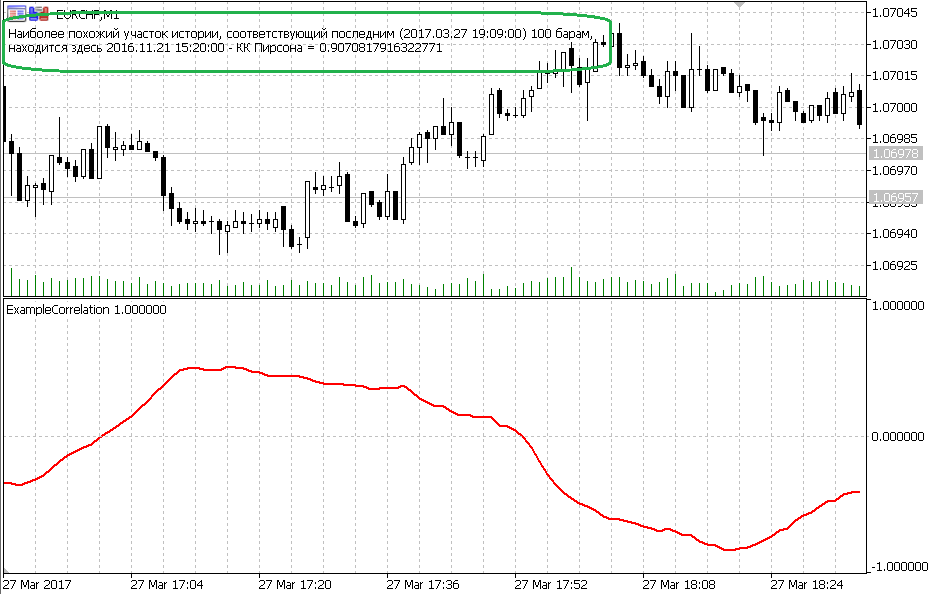

// Der Indikator zeigt den Grad der Ähnlichkeit der einzelnen historischen Intervalle mit dem aktuellen Intervall an #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 #property indicator_minimum -1 #property indicator_maximum 1 #property indicator_color1 clrRed #property indicator_type1 DRAW_LINE #property indicator_width1 2 sinput int Amount = 100; // Anzahl der letzten Takte (Pattern) #include <fxsaber\Math\Math.mqh> // https://www.mql5.com/de/code/17982 double Buffer[]; void OnInit() { SetIndexBuffer(0, Buffer); } int OnCalculate( const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[] ) { if (rates_total > prev_calculated) { double Pattern[]; ArrayCopy(Pattern, open, 0, rates_total - Amount, Amount); MathCorrelationPearson(open, Pattern, Buffer); const int Pos = ArrayMaximum(Buffer, 0, rates_total - Amount); Comment("Der ähnlichste Abschnitt der Geschichte, der dem jüngsten entspricht (" + (string)time[rates_total - 1] + ") " + (string)Amount + "Baram, es ist hier." + (string)time[Pos] + " - Pearsons IQ = " + (string)Buffer[Pos]); } return(rates_total); }

Ein Beispiel dafür, wie man schnell das ähnlichste (nach Pearson) Stück der Geschichte finden kann.

Die Stärke der Implementierung liegt nur im Algorithmus - viel schneller als jeder andere.

fxsaber:

Ein Beispiel dafür, wie man schnell das ähnlichste (nach Pearson) Stück der Geschichte finden kann.

Die Stärke der Implementierung liegt nur im Algorithmus - viel schneller als jeder andere.

Bei der Geschichte ist das gut. Aber ich würde es gerne andersherum machen, mehrere Bar-Fragmente auf der Geschichte auswählen, und der Indikator benachrichtigt uns darüber, wenn er Übereinstimmungen sieht. Ist eine solche Implementierung prinzipiell möglich?

s22aa:

Was die Historie betrifft, so ist das gut. Aber ich würde es gerne andersherum machen, mehrere Fragmente von Balken in der Historie auswählen, und der Indikator benachrichtigt uns darüber, wenn er Übereinstimmungen sieht. Ist eine solche Implementierung prinzipiell möglich?

Eine einfache Standard-MathCorrelationPearson wird für diese ausreichend sein.

Was die Historie betrifft, so ist das gut. Aber ich würde es gerne andersherum machen, mehrere Fragmente von Balken in der Historie auswählen, und der Indikator benachrichtigt uns darüber, wenn er Übereinstimmungen sieht. Ist eine solche Implementierung prinzipiell möglich?

fxsaber:

Ein einfacher hauseigener MathCorrelationPearson reicht aus.

Ein einfacher hauseigener MathCorrelationPearson reicht aus.

Nun, das ist einfach großartig. Ich habe gerade angefangen, C++ in Kursen zu lernen, ich habe schon einige Zyklen hinter mir und fühle mich fast wie ein Programmierguru, na ja, nicht ganz ein Guru natürlich, so halbwegs, eine halbe Gans in einem Wort. Ich denke, in ein paar Jahren wird der Standard MathCorrelationPearson auch für mich "einfach" sein.

// Beispiel für die Suche nach dem Intervall, das dem aktuellen Intervall am ähnlichsten ist (QC-Kriterium von Pearson). #property indicator_chart_window #property indicator_buffers 2 #property indicator_plots 2 #property indicator_color1 clrRed #property indicator_type1 DRAW_LINE #property indicator_width1 2 #property indicator_color2 clrYellow #property indicator_type2 DRAW_LINE #property indicator_width2 2 sinput int inAmount = 20; // Anzahl der letzten Takte (Pattern) input int inMaxBars = 1 e5; // Anzahl der zu analysierenden Balken #include <fxsaber\Math\Math.mqh> // https://www.mql5.com/de/code/17982 double Buffer0[]; double Buffer1[]; double Buffer2[]; int handle; const long handleChart = ChartOpen(_Symbol, PERIOD_CURRENT); void OnInit() { SetIndexBuffer(0, Buffer0); SetIndexBuffer(1, Buffer1); PlotIndexSetString(0, PLOT_LABEL, "Pattern"); PlotIndexSetString(1, PLOT_LABEL, "Sample"); ChartSetInteger(handleChart, CHART_MODE, CHART_LINE); ChartSetInteger(handleChart, CHART_AUTOSCROLL, false); } //------ // Entnommen aus Include\Math\Stat\Math.mqh - https://www.mql5.com/ru/forum/97153/page15#comment_5927026 const double QNaN =(double)"nan"; // QNaN. //+------------------------------------------------------------------+ //| Berechnet den Mittelwert der Werte in array[] | //+------------------------------------------------------------------+ double MathMean(const double &array[]) { int size=ArraySize(array); //--- Datenbereich prüfen if(size<1) return(QNaN); // mindestens 1 Beobachtung erforderlich //--- Mittelwert berechnen double mean=0.0; for(int i=0; i<size; i++) mean+=array[i]; mean=mean/size; //--- return mean return(mean); } //+------------------------------------------------------------------+ //| Berechnet die Varianz der Werte in array[] | //+------------------------------------------------------------------+ double MathVariance(const double &array[]) { int size=ArraySize(array); //--- Datenbereich prüfen if(size<2) return(QNaN); // mindestens 2 Beobachtungen erforderlich //--- Mittelwert berechnen double mean=0.0; for(int i=0; i<size; i++) mean+=array[i]; mean=mean/size; //--- Abweichung berechnen double variance=0; for(int i=0; i<size; i++) variance+=MathPow(array[i]-mean,2); variance=variance/size; //--- Rückgabe der Varianz return(variance); } //------ // Passt Muster zu Muster void NormalizeArray( const double &Pattern[], double &Sample[], const bool Reverse = false ) { const double MeanPattern = MathMean(Pattern); const double MeanSample = MathMean(Sample); const double Koef = (Reverse ? -1 : 1) * MathSqrt(MathVariance(Pattern) / MathVariance(Sample)); const int Total = ArraySize(Pattern); for (int i = 0; i < Total; i++) Sample[i] = (Sample[i] - MeanSample) * Koef + MeanPattern; } void MathLog( double &Array[] ) { for (int i = ArraySize(Array) - 1; i >= 0; i--) Array[i] = MathLog(Array[i]); } void MathExp( double &Array[] ) { for (int i = ArraySize(Array) - 1; i >= 0; i--) Array[i] = MathExp(Array[i]); } // Findet die beste Probe nach Muster int GetSample1( const int Amount, const double &Prices[], double &Sample[], double &Pattern[], int MaxBars ) { const int Total = ArraySize(Prices) - 1; // Entfernen Sie den letzten Balken aus den Berechnungen ArrayCopy(Pattern, Prices, 0, Total - Amount, Amount); MaxBars = (Total > MaxBars) ? MaxBars : Total; double Prices2[]; ArrayCopy(Prices2, Prices, 0, Total - MaxBars, MaxBars); MathLog(Prices2); double Pattern2[]; ArrayCopy(Pattern2, Pattern); MathLog(Pattern2); double Pearson[]; MathCorrelationPearson(Prices2, Pattern2, Pearson); const int PosMax = ArrayMaximum(Pearson, 0, MaxBars - Amount); const int PosMin = ArrayMaximum(Pearson, 0, MaxBars - Amount); const bool Res = (MathAbs(Pearson[PosMax]) < MathAbs(Pearson[PosMin])); const int Pos2 = Res ? PosMin : PosMax; ArrayCopy(Sample, Prices2, 0, Pos2 - Amount + 1, Amount); NormalizeArray(Pattern2, Sample, Res); MathExp(Sample); return(Pos2 + Total - MaxBars); } void OnDeinit( const int ) { ChartClose(handleChart); } int OnCalculate( const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[] ) { if (rates_total > prev_calculated) { double Pattern[]; double Sample[]; const int Pos = GetSample1(inAmount, close, Sample, Pattern, inMaxBars); // Wir haben das Muster selbst abgeleitet ArrayInitialize(Buffer0, EMPTY_VALUE); ArrayCopy(Buffer0, Pattern, rates_total - inAmount - 1); // Beispiel ausgeben ArrayInitialize(Buffer1, EMPTY_VALUE); ArrayCopy(Buffer1, Sample, rates_total - inAmount - 1); Comment("Interval: " + (string)time[Pos - inAmount + 1] + " - " + (string)time[Pos]); // Anzeigen des gefundenen Abschnitts const int Offset = 10; ChartNavigate(handleChart, CHART_BEGIN, Pos - inAmount + 1 - Offset); // Verschiebung des Diagramms um Offset-Takte vor dem Beginn der Sample-Quelle ObjectCreate(handleChart, "Left", OBJ_VLINE, 0, time[Pos - inAmount + 1], 0); ObjectCreate(handleChart, "Right", OBJ_VLINE, 0, time[Pos], 0); } return(rates_total); }

YarTrade:

Ich habe versucht, den Code zu kompilieren und erhielt Fehler:

can't open "C:\Program Files\Alpari MT4\MQL4\include\fxsaber\Math\Math.mqh" include file ... 18 11

'i' - Variable bereits definiert 77 12

'MathCorrelationPearson' - Funktion nicht definiert 128 3

Warum?

Schreiben Sie die Richtlinie

#property strict

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Plattformübergreifende Bibliothek origineller mathematischer Funktionen:

Die verschiedenen Quellen entnommenen originellen mathematischen Funktionen, die entweder einzigartig sind oder viel schneller arbeiten, als alternative Implementierungen.

Tabelle der Entsprechungen den statistischen Funktionen der R Sprache

Autor: fxsaber