文章 "使用计量经济学方法分析图表"

这从根本上说是错误的。

首先,让我们用俄语来称呼 "峰度 "和 "岛度",使用公认的术语--峰度系数或简称峰度。

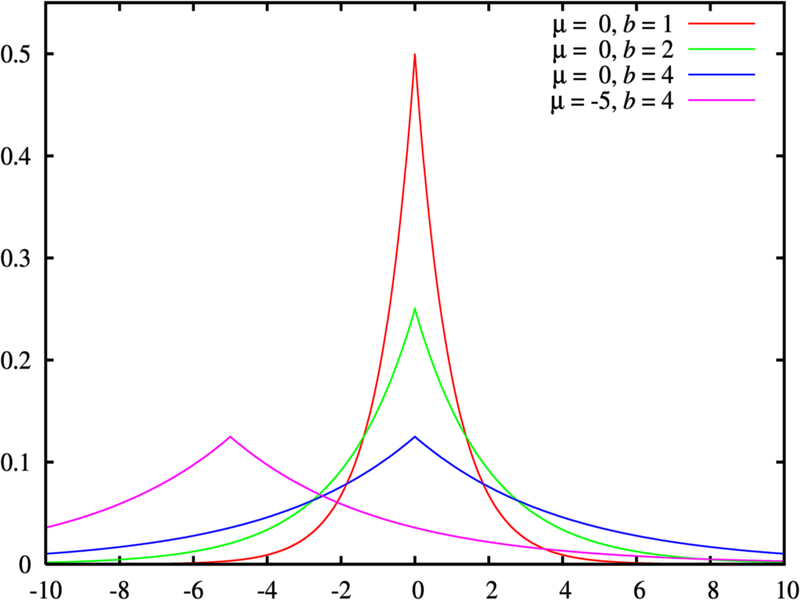

其次,"岛度 "和 "肥尾 "在一般情况下没有任何关系。这里有一个反例--拉普拉斯分布(双边指数分布),应该说绝大多数金融时间序列的图形都符合这个分布。它的过度等于 3(即顶端比正态分布更尖锐),但尾部却很粗--它们根据 exp(-x) 规律减小,即比高斯分布的 exp(-x^2) 慢。

此外,正态分布本身并没有 "过剩 "的概念,只有 "过剩率 "的概念,它是对另一个概念 "分布过剩 "的度量,而这个概念只针对单模态分布。因此,为了正确使用该系数,首先必须确定经验分布函数,这从数学的角度来看并不是一件小事;其次,在一些概率标准的框架内,检查并接受分布具有单一模式的假设,这对于金融序列来说并不总是满足,也是一项非同小可的任务。如果没有这些步骤,就不可能进行进一步的计算,如果需要 "超额系数 "的话。

附注

如果测试表明序列不适用于假定模型,该怎么办?

也没有说明为什么要使用所谓的 "收益率 "系列而不是其他系列,依据是什么。

在实践中,使用资产收益率比直接使用资产价格更可取的主要原因是,收益率具有更具 吸引力的统计特性。

alsu:

......我们还是说俄语吧,用公认的术语--超额系数或超额....--来称呼 "峰度 "和 "岛度"。

我特别喜欢alsu 认为 "系数 "和 "过度 "是俄语的这一事实...

alsu:

其次,"孤岛性 "和 "肥尾 "一般没有关系。这里有一个反例--拉普拉斯分布(双边指数分布),需要指出的是,绝大多数金融时间序列的图形都符合该分布。它的过度等于 3(即顶部比正态分布更尖锐),但尾部却很粗--根据 exp(-x) 规律减小,即比高斯分布的 exp(-x^2) 慢。

这正是我认为的一般相关性。

图 "不同参数的拉普拉斯分布"中显示了一个 "峰度较小-尾部较厚 "的例子 。

我只会在我的文章中添加这样的建议:

在你们争论术语的时候,我已经利用这篇文章中的观点在一夜之间建立了一些盈利的 EA。:-)

然而,它们的利润非常小,尽管它们相当稳定(根据 12 年的历史记录查看,图表增长得非常漂亮)。文章中描述的方法检测到的相关性相当弱(序列的自相关系数约为 0.01,在特殊情况下接近 0.1,这取决于哪些价格衍生品具有相关性),而且在交易时,它们的利润被价差严重打败。我不得不添加一个过滤器,只在出现强烈信号时才进行交易,否则盈利率曲线就会近似直线下降。

无论如何,还是要感谢作者。这些想法很有价值。我认为,批评者不应该把作者的鼻子戳进数理的深渊,而应该把这篇文章看作是实际实验的广阔领域的指示。

新文章 使用计量经济学方法分析图表已发布:

本文介绍了用于分析、自相关分析尤其是条件方差分析的计量经济学方法。本文介绍的方法有何益处?使用非线性 GARCH 模型可以从数学角度正式表示分析序列并为指定步骤数建立预测。

作者:Dennis Kirichenko