Краткий курс истории БИРЖ

- Особенности языка mql5, тонкости и приёмы работы

- торговая стратегия на базе Волновой теории Эллиота

- Куда бросать dll-ку или может индикатор не пашет?

Кости селёдок, тюльпаны и пузыри: биржи в XVI - XVII веках

Итак, вторая половина XVI века — начало XVII. Пепел Клааса отстукивал на сердце Нидерландов зажигательную чечётку, и они раскололись пополам в своей борьбе за независимость от Испанской империи. Там, где кипит бойня, коммерция затухает. Ряд битв в провинции Антверпена и штурм самого города оставили после себя руины и опустошённую землю, заваленную гниющими трупами. Деловая активность сместилась в Амстердам, столь же удачно расположенный, но более безопасный. Ранее через его порт уже проходили около 60% мировых грузовых перевозок — главным образом материалы для постройки судов и зерно (здесь в конце ХV века расположился самый большой хлебный рынок Европы). Теперь же, после падения Антверпена, Амстердам расцвёл как никогда. Между 1570 и 1640 годами население увеличилось с 30 до 139 тысяч человек. Ни одна другая гавань мира не могла соперничать с амстердамской: каждый день здесь толпилось до восьми тысяч судов, приплывших из Испании, Португалии, Англии, Индии, Америки, Англии, Скандинавии, Балтики...

Причины взлёта Амстердама просты. Нидерланды в XVII веке сильно отличались от остальной Европы. Здесь была самая большая плотность населения, самая большая доля городского населения (около половины всех жителей), важнейшие торговые пути нуждались в перевалочном пункте именно в этом месте. Ещё в ХV — ХVI веках голландцы потеснили знаменитую Ганзу и захватили торговлю с Балтийским морем, вывозя оттуда хлеб и лес. Огромные флотилии безостановочным потоком уходили на промысел сельди, и Амстердам, по местной поговорке, «вырос на селёдочных костях». Прежняя соперница Антверпена, Лионская биржа во второй половине XVI века тоже сдала позиции — её погубила налоговая политика французских королей и чума. Амстердам остался без конкурентов.

Для

торговли в нём было всё: и добротные корабли, и многочисленные купцы с

банкирами, и товары со всех концов света, и склады, район с которыми был

как будто особой страной. При амстердамской бирже впервые создали

специальный огромный склад, где хранились поступающие в город товары и

товары, участвующие в биржевых сделках. Другой особенностью Амстердама,

отличающей его и от Антверпена, и от Брюгге, был собственный торговый

флот. Десятки и даже сотни кораблей, принадлежавших городскому совету и

купцам — их было больше, чем английских, французских и испанских

торговых кораблей вместе взятых. И поэтому ключевую роль здесь стали

играть именно голландцы, а не представители разных стран, как это было в

Антверпене. Голландцы почти безраздельно хозяйничали на берегах Южной и

Юго-Восточной Азии. Индийский океан был их «внутренним морем».

Старая

амстердамская биржа была образована около 1530 года и поначалу

существовала виртуально — только в виде купеческих собраний. Сделки

совершались в хорошую погоду (крайне редкую в промозглых Нидерландах) —

на мосту, а в плохую — в церкви, под звуки органа. Хотя изгонять

торгующих из храма никто не собирался, перекрикивать музыку и

песнопения, а также толкаться с прихожанами купцам наконец надоело, и в

1612 году торговые посредники в складчину приобрели для своих операций

небольшое помещение. Вскоре оно перестало вмещать всех бизнесменов, и

для нужд торговли отгрохали новое, более просторное здание, которое

начало работать в 1631 году. Расположено оно было удобно: на центральной

площади города, напротив здания Банка и штаб-квартиры Ост-Индской

компании. А участников торгов становилось всё больше. По свидетельству

современников, в начале XVIII века, число лиц толпившихся на площади

между Биржей и Банком в полдень достигало четырёх с половиной тысяч

человек.

Амстердамская биржа поначалу была исключительно товарной. Амстердам стал важнейшим рынком хлеба, рыбы, сукна, пряностей, табака, кофе «и других колониальных товаров». Здесь использовались практически все изобретённые к тому времени усовершенствования процесса заключения сделок. Из практики антверпенской биржи позаимствовали метод торговли по образцам и структуру биржи — площадь-двор, окружённую галереей лавок и контор. Вексели, кредиты — этого тоже хватало. Оставался маленький шаг до торговли ценными бумагами, и он был сделан. Именно амстердамская биржа часто называется первой фондовой биржей. Сами ценные бумаги были не в новинку. Про вексель уже говорилось, а государственными облигациями в Италии торговали ещё в XIV веке. Торговля акциями? Тоже не новость, с XV века «доли» германских рудников вовсю обращались на ярмарках в Лейпциге.

А в Амстердаме это всё приобрело невиданные доселе масштабы, и в итоге от предыдущих опытов с ценными бумагами амстердамская биржа стала отличаться так же, как отличалась от обычных ярмарок. Биржа стала местом, где свободно обращались акции крупных и мелких компаний, векселя, государственные долговые обязательства, закладные. Здесь были опробованы практически все методы торговли ценными бумагами, существующие и сегодня — срочные сделки, в. т. числе сделки с премией (опционы), репортные и депортные операции (операции репо), маржевые сделки (с использованием заёмных средств) и т.п. При этом Биржа сотрудничала с Банком, обеспечивая быстроту, надёжность и эффективность расчётных механизмов. Торговля стала простой и доступной даже обычным горожанам, не вникающим в тонкости финансового дела. Если в начале XVI века акциями могли торговать около 20 привилегированных представителей верхушки купечества и владельце промышленного производства, то уже к середине века в игру на Амстердамской бирже включились «широкие массы населения».

Как всегда, поначалу торговали в основном государственными долговыми обязательствами — облигациями правительства Голландии, администрации Амстердама и некоторых других голландских городов. Объёмы торгов по акциям торговых компаний были невелики. На постоянной основе на бирже проходили торги только по акциям объединённой Ост-Индской компании.

Хотя её история и не входит в предмет моей темы, её стоит коснуться вскользь , ведь без Ост-Индской компании не было бы, наверное, такого доминирования Голландии в торговле XVII века. Начать разговор о ней следует с 1594 года, когда была основана Compagnie van Verre, Компания дальней торговли. Девять амстердамских купцов, собрали 290 тысяч гульденов, снарядили четыре корабля, наняли 250 человек — и годом позже двинулись в море. Затеяли они это предприятие не от хорошей жизни. В то время все крупнейшие порты Востока окучивались португальцами, но море становилось опасным, англичане вовсю начали реализовывать особенности национального характера — их капёры всё чаще перехватывали и грабили португальские суда в Южной Атлантике. Ввоз перца в Лиссабон резко упал, а спрос на него по-прежнему был высок. Тогда и пришла в головы нескольких голландцев шальная мысль: а не начать ли нам торговать с восточными странами без посредников? Авантюра? Естественно. Но эти купцы были не из тех, кто сидит дома и собирает проценты — сами подготовили экспедицию, сами вели корабли сквозь мальстремы и бури, сами получили огромную прибыль.

Плавание решили повторить. В Нидерландах, как грибы после дождя, возникли другие компании и взялись за дело столь рьяно, что друг другу мешали конкуренцией, куда уж там португальцам протиснуться. Обдумав сложившуюся ситуацию, видный политик, советник провинции Голландия Йохан ван Олденбарневелт (эти фламандские имена и не выговоришь без кружечки брюггского dobbelkuyt) предложил купцам объединиться, чтобы не терять прибыль, а то, мол, ваши свары всю нашу торговлю угробить могут. Таких здравомыслящих среди нидерландцев, видимо, было маловато, потому что переговоры шли долго и трудно. Наконец договорённость была достигнута и весной 1602 года объединённая Ост-Индская компания получила от Генеральных штатов Нидерландов монопольное право торговать на всей территории от мыса Доброй Надежды на юге Африки до Магелланова пролива на юге Америки. Вот так запросто власти нескольких провинций на севере Европы решили судьбу двух океанов. Ещё Компании разрешили от имени правительства Нидерландов заключать договоры с заморскими странами, строить на их территории крепости, содержать войска, вести военные действия и даже чеканить монету. В свою очередь, руководители компании были обязаны регулярно отчитываться перед Генеральными штатами, представлять им на одобрение договоры, заключённые с местными князьками, а также сообщать, какие инструкции выданы губернаторам, оставленным в факториях.

За дело компания взялась жёстко и методично. Не буду останавливаться на её интереснейшей истории — не в этой теме — скажу только, что абсолютно прав был Маркс, говоря, что «история голландского колониального хозяйства... развёртывает бесподобную картину предательств, подкупов, убийств и подлостей».Сейчас нам интересна внутренняя структура Ост-Индской компании, уникальная для того времени. Капитал компании складывался из «акций» — паёв. Особенность заключалась в том, что инвесторы-пайщики не могли забрать вложенный капитал, но имели право продать свой пай на бирже или приобрести себе новые акции. Подобная политика помогала сохранить уставной капитал Компании, и потому она стала прообразом современных акционерных обществ. Всеми коммерческими делами компании управляло общее собрание депутатов от её палат — совет директоров. Из их числа выбирали руководящую коллегию — «Семнадцать господ». И поскольку более половины уставного капитала (его сумма составила 6,5 миллионов гульденов и никогда не увеличивалась) было внесено купцами из Амстердама, из семнадцати мест в коллегии они получили восемь. Для Амстердамской биржи это было как нельзя более благоприятно. Именно амстердамские представители требовали строжайшей монополии в торговле, борясь со своими главными противниками — англичанами.

Подписка на акции была публичной, то есть любой мог прийти и купить их. Вскоре после основания акции Ост-Индской компании котировались уже в 130 % от номинала. В 1605 году впервые была распределена прибыль (что интересно, не деньгами, а перцем) в размере 15% и курс подскочил до 140%. В 1607 году курс составил чрезмерные 180-200 %, а в 1608 году акции прогнозируемо упали до 160-130 %. Эти скачки давали возможности для спекуляции на разнице курсов. Для удобства совершения сделок была образована биржевая единица в 3000 гульденов, которая и называлась на бирже «акцией».

Второй акционерной компанией, чьи акции стали обращаться на Амстердамской бирже, стала Вест-Индская компания, основанная в 1621 г. Появление этой компании способствовало усилению спекуляции на бирже. Подписка на её акции осуществлялась уже не только в Нидерландах, но и за границей. Впервые был составлен проспект эмиссии, имевший, правда, в основном рекламный характер.

С этого момента фондовый рынок рос, как на дрожжах. Росла и биржевая игра. Тогдашние «мыльные пузыри» были не чета современным, они надувались и лопались с поистине гигантскими последствиями. Вспомним, например, знаменитую «тюльпаноманию». В период этого помешательства цены на луковицы тюльпанов взлетели до фантастических высот. Доходило до того, что одну луковицу, по словам свидетеля этих событий, меняли на «новую карету, двух лошадей серой масти и их упряжь» (хех, аж на карету, лошадь и упряжь дороже всего королевства Ричарда III). А потом — бум! и толпы новых нищих ищут, кому бы продать эти чёртовы луковицы.

Регулирования биржевой торговли тогда не было никакого. Царил столь любимый либеральными экономистами свободный рынок под сенью «невидимой руки». Чтобы курс ценной бумаги двигался в нужном направлении, биржевые маклеры со спокойной душой применяли множество хитрых приёмов, порой даже откровенно жульнических. Степень абстрагирования биржевой торговли достигла ещё более высокого уровня. Простая покупка и продажа уступила место спекуляции. В амстердамских биржевых играх товары и ценные бумаги стали приобретаться уже не с целью продать их потребителям или получить долю в прибылях компании — всё это стало средством получения прибыли на разнице курсов. Объект спекуляции стал условной ценностью, бумагой, обозначением, неким подобием того, что сейчас называют «бумажными баррелями» по отношению к фьючерсным контрактам на поставку нефти. Ост-Индская компания пыталась уберечь свои акции от спекуляций, сохраняя владение номинальными ценными бумагами у себя. Факт обладания акций каким-либо лицом отмечался в специальном реестре компании. Таковы были пережитки неразвитого правового сознания того времени. Ничего у Ост-Индской компании, конечно, не вышло, кроме изобретения бездокументарной ценной бумаги: спекуляция ценной бумагой не требует физического обладания ею.Тем временем, пока Голландия богатела, на неё с завистью смотрели через пролив англичане. Точнее, с завистью на нидерландцев много кто смотрел, но остальные предпочитали методы военного вторжения. Англичане же начали во многом копировать практику голландских биржевиков. Они оказались способными учениками. Подобно школьнику, переписывающему чужую контрольную со всеми ошибками, англичане перенесли к себе не только достоинства, но и недостатки Амстердамской биржи: игры и спекуляции в Англии оказались такими же, как и в Нидерландах.

В Англии тоже возникло довольно много акционерных обществ. В основном это были компании вроде Ост-Индской компании, организуемые с целью морских перевозок и торговли. Одним из первых таких акционерных обществ стала компания «Южных морей», созданная в Англии в 1711 году. Цель её деятельности была высокогуманной: перевозка чернокожих рабов из Африки в Южную Америку. Однако основу её деятельности составили финансовые спекуляции. По инициативе руководства «Южных морей» была создана широкая система поддержки продаж акций по цене выше номинальной. Компания объявила очень высокие дивиденды (от 30% до 50% годовых), использовала обратный выкуп акций, не стесняясь также прямых и косвенных взяток. Широко использовалась реклама. Компания заручилась и поддержкой власти: она прикрывала взятки тем, что продавала акции политикам по номинальной цене, а затем тут же покупала уже по рыночной. Неудивительно, что реакцией публики стал ажиотажный спрос на ценные бумаги, похожий на коллективное помешательства. Крестьяне и лорды наперегонки скупали акции, сколько могли. Никто толком не понимал, что такое акции, откуда компания получает доходы, но покупали, рассчитывая на прибыль от спекуляции. В середине апреля 1720 года акции «Южных морей» торговались по 300 фунтов стерлингов, а уже в середине июля их стоимость достигла 1000 фунтов.

Куча других акционерных обществ, естественно, начали проводить такую же стратегию завышения курсовой стоимости акций, что и «Южные моря». Для урегулирования опасной ситуации в 1720 году был принят Акт о Королевской бирже и Лондонской страховой корпорации, позднее получивший прозвище Акта о мыльных пузырях. Все акционерные общества должны были зарегистрироваться и получить королевскую хартию, определяющую их права. «Южные моря» получили эксклюзивное право торговли во всей Средней и Южной Америке. На самом желе это было призрачное преимущество: колонии были испанскими, и «Южные моря» имели право посылать туда только один корабль в год (не по одному в каждую колонию, а буквально один корабль), с грузом не более 500 тонн. Но цены на акции всё равно взлетели вверх. В июне они стоили 890 фунтов, и многие начали продавать их, рассчитывая наконец снять сливки. Директоры компании встрепенулись. Это выглядело началом конца. По их указанию агенты компании начали активно скупать акции, и умудрились удержать цену на уровне 750 фунтов.

Затем цена начала опять расти и перевалила за тысячу фунтов. Тут уж желающих обналичить своё счастье стало столько, что никакие меры не могли удержать цены. Как раз подошёл срок уплаты обещанных по акциям дивидендов, на которые денег у компании не было, лопнули пузыри в Амстердаме, Париже, обрушилась афёра Джона Лоу... Пузырь «Южных морей» рванул, как заполненный водородом шар. К концу сентября 1720 года акции стоили по 150 фунтов.

Последовали парламентские расследования, законодательные акты, но деньги уплыли. Пострадали все круги общества, включая влиятельных политиков и финансистов, а также членов королевской семьи. «Я могу рассчитать движение звёзд, но не безумие людей!» — сказал сэр Исаак Ньютон, потерявший в «мыльном пузыре» целое состояние — 20,000 тогдашних фунтов стерлингов (около 2 546 000 современных).

А компания «Южных морей», что интересно, не ликвидировалась, а благополучно просуществовала аж до 1850 года, правда, потом основным её занятием стала не торговля, а обслуживание государственного долга.Все эти игры и махинации привели биржевиков к мнению, что свободная торговля как идеал — это ещё куда ни шло, а на практике хорошо бы всё урегулировать, да пожёстче. Но не сразу это произошло. Потребовалось ещё много лет, в течение которых на биржах Англии и Америки формировалась современная система товарных и фондовых рынков. Но это тема следующего раза.

- 2007.04.10

- antoin

- antoin.livejournal.com

Кофейни, войны и железные дороги: биржи в XVIII-XIX вв.

Итак, в прошлый раз я закончил на том, что центр мировой торговли и дальнейшее развитие биржи переместились из промозглой Голландии в не менее промозглую Англию, где биржи немедленно отметились громкими хлопками «мыльных пузырей». Теперь наконец настало время побороть свою лень и продолжить рассказ.

Где-то я

видел утверждение, что будто бы центр мировой торговли всегда смещался

следом за штандартом мирового экономического и политического

доминирования. Жаль, но мужики-то этого не знали, а потому в реальности

экономическое и политическое доминирование не обязательно сопутствовали

друг другу. Это отлично доказали Испания и Нидерланды — мощнейшая

империя с чахлой экономикой и развитые провинции, в конце-концов

задавленные соседями политически. Да и центр торговли тоже не

обязательно следовал за каким-то там доминированием. Скорее наоборот —

доминирование в экономике в Новое время ковалось на площадях бирж.

Прежде, чем направить монокли на Лондон, надо сказать пару слов о другой возможной альтернативе. В то время имелись все предпосылки к тому, что после Амстердама столицей биржевой торговли станет какой-нибудь французский город — выберите здесь удобный порт на свой вкус. Франция к середине XVII века усилиями Ришелье и его последователей наконец стала самой крутой державой в Европе, вырвав первенство у дышащей на ладан Испании. Казалось бы, всего делов-то — использовать полученное политическое преимущество и отхапать долю торгового оборота. Не вышло. Те люди, кто в то время заведовал финансовыми делами Франции, знали толк в биржах не больше, чем академик Сахаров — в реформировании государства. В итоге все зачатки маломальски организованных торговых рынков были задавлены не только откровенным наплевательством властей, но и всяческими поборами и законодательными барьерами. Кто знал, что эта мелочь так скажется в будущем.

А вот в Англии торговцам жилось куда вольготнее...

Сначала, конечно, были некоторые трудности — когда агент Генриха VIII сэр Ричард Грешем вернулся из Амстердама под впечатлением от тамошней биржи, на его предложение построить такую же в Лондоне поступил отказ. Зато уже при Елизавете, когда купцам окончательно надоело тусоваться в Амстердаме, они быстренько собрали инициативную группу и уже в 1566 году крупный купец и королевский финансист Томас Грешем заложил первый камень Лондонской Королевской биржи. Чтобы получить разрешение, расходы на строительство этот дядька оплатил из собственной мошны, что в письме лорду Чемберлену объяснил исчерпывающе: так мол и так, Ваша Светлость, но «купцы не могут существовать без бирж, как не могут корабли ходить в море без воды». Если кого-то волнует вопрос о праве собственности, то скажу, что потом перед смертью сэр Томас Грешем завещал здание биржи Лондонской Корпорации и корпорации торговцев тканями, с условием отчислять часть доходов на всякие благотворительные цели.

Внешне

биржа в Лондоне копировала биржу в Амстердаме, разве что в нишах стояли

статуи английских королей, а так — такой же внутренний двор, те же

галереи и колоннады. Через два или три года после открытия здания его

посетила сама королева, отобедала с основателем, осмотрела всё и

выразила глубочайшее удовлетворение, а также с присущим ей национализмом

повелела вместо иностранного слова Bourse использовать английское The

Royal Exchange. Елизавета прекрасно понимала полезность биржи в Лондоне —

ведь кроме нормальной торговли англичанам, сделавшим бандитизм

национальным бизнесом, надо было сбывать награбленное у испанцев и

собирать деньги на очередные экспедиции гопников-капёров.

Если бы это был документальный фильм, тут нашлось бы место приёму «А в это время»... Пока англичане развивали свои первые биржи, за набор побрякушек общей стоимостью 60 гульденов голландцы выцыганили у индейцев 22 000 акров земли в Южном Манхэттане. Судьба у основанного там поселения оказалась бурной — трудно сказать, сколько раз Новый Амстердам переходил из рук в руки в ходе англо-голландских войн XVII века. Чем всё закончилось, вы знаете — с 1674 года в городишке окончательно утвердились англичане и стали называть его Нью-Йорком. В XVIII веке это уже не захолустье, а важный торговый порт. В 1699 году англичане снесли обветшавшую стену, построенную примерно в 1650 г. для обороны англо-голландских оккупантов от коренных американцев, и на её месте образовалась улица (благо для передвижения гарнизона горожанам запрещалось строить дома ближе 100 футов к стене), которую так и назвали — Wall Street. Место для будущей биржи было готово и ждало своих героев. На этом кадре камера затемняется, и мы переносимся обратно в Британию, потому что пока в Нью-Йорке торговля шла примитивно, а в Лондоне случился очередной виток развития бирж.

Королевская биржа в Лондоне оставалась исключительно товарной более ста лет. Но время идёт, и на ней наконец появилось отделение ценных бумаг — с 1695 года стали торговать государственными долговыми обязательствами да акциями голландских и английских компаний (других в то время практически и не было). Объёмы торгов росли не по дням, а по часам. Весь внутренний двор Королевской биржи был заполнен брокерами, которые целыми днями истошно вопили, стараясь перекричать чужие предложения и как можно скорее поспеть за изменчивым курсом. Купцы, которые торговали на товарной бирже, такому соседству были рады не больше, чем здравомыслящие москвичи — тусовке фанатов бардовской песни под своими окнами. Зреющий конфликт привёл к первому в истории отделению финансовой биржи от товарной: чопорное руководство Королевской биржи в 1699 выставило буйных коллег с формулировкой «за недостойное поведение».

Брокеры не расстроились. Они нашли достойную альтернативу дворовым собраниям — лондонские кофейни и трактиры, где можно совмещать приятное с полезным. Так что трудное дело спекуляции теперь стало вести ещё комфортнее. Главным местом встреч дельцов стала кофейня с оригинальным названием «У Джонатана» (Jonathan's Coffee House). Она стала тем узлом, где меняли владельцев акции шести десятков компаний, векселя казначейства и векселя морского ведомства Британии. Где-то на Барбадосе рабы собирали сахарный тростник, экспедиции присоединяли к владениям короля новые земли в Америке, торговые караваны огибали мыс Доброй Надежды, первые акционерные общества осваивали Индию — а в итоге всё это замыкалось сюда, на кофейню старика Джонатана. В её пропахших табаком и кофе стенах брокеры и джобберы (jobbers) помогали наживать состояния: брокеры брали за посредничество на сделках необычайно низкую для своего времени комиссию — 1,8%, а джобберы совершали сделки за свой счёт и зарабатывали на разнице между ценой покупки и продажи.

С

начала XVIII века в лондонских кофейнях начали регулярно проводиться

«дни встреч» (Rencounters days – калька с голландского:

Rescontre-Dagen), во время которых осуществлялись взаиморасчёты по

операциям и обязательствам и подсчитывались убытки и прибыли.

Изобретение это было голландское, но англичане его улучшили так, что

могу себя с полным правом считать изобретателями клиринга — так и до

нашего времени называют эту процедуру. «Дни встреч» позволили уменьшить

количество наличных платежей и физических передач ценных бумаг в рамках

совершаемых на бирже сделок. Это, в свою очередь, привело к

значительному упрощению и активизации торговли на фондовом рынке. В 1775

году при фондовой бирже появилась даже отдельная клиринговая палата.

В 1748 году произошло чрезвычайное происшествие: пожар уничтожил все кофейни в районе Королевской биржи. Для проведения торгов требовалось новое помещение. Однако в то время большинство осиротевших брокеров из кофеен обладали скромными капиталами и не смогли быстро оплатить постройку здания (или были прижимисты). Сбор денег занял десятилетия — только в 1773 году, наконец, удалось собрать нужную сумму. Может оно и к лучшему — в процессе накопления капитала проект новой биржи успел несколько раз поменяться. Фантазия никогда не была сильной стороной экономистов, так что здание для встреч они сначала назвали «Новый Джонатан», но вскоре окрестили фондовой биржей. Ирония судьбы: Королевская биржа, откуда брокеров изгнали, просуществует ещё более ста лет и будет упразднена в 1923 году, а лондонская фондовая биржа, несколько раз сменив здание, продолжит работу до наших дней.

А теперь мы подошли к самому важному моменту в истории бирж того времени. Особенностью европейского фондового рынка XVIII-XIX веков можно считать большую долю бумаг государственного займа — бум корпораций грянет позже. Именно государственный долг создал настоящий рынок ценных бумаг. И именно Англия в этой области заняла первую позицию. Победы в многочисленных войнах постепенно сделали Великобританию и политическим, и экономическим лидером, но они стоили немалых денег. Хорошим источником средств стало освоение государственных облигаций: Англия много брала в долг, но всегда чётко и своевременно расплачивалась. Объём государственного долга указывался с точностью до одного фунта стерлингов. Поэтому облигации закупали всегда, даже хотя сумма долга быстро достигла астрономических размеров: в 1739 году она составляла около 60 млн. фунтов стерлингов, а в 1816 году после разгрома Наполеона оказалась равной 1 003 768 694 фунтам. Надёжное обслуживание госдолга и чёткая система государственного заимствования — вот важнейшая основа английского величия, позволяющая в момент необходимости привлекать внутренний капитал и обеспечивать все статьи государственных расходов.

А стать эффективным инструментом облигации смогли благодаря тому, что в Лондоне действовал организованный фондовый рынок. Связь эта была двустороннней: фондовая биржа создавала рынок для облигаций, облигации увеличивали объёмы торгов на фондовой бирже. Лондонские брокеры хорошо понимали это. Когда 18 мая 1801 года был заложен первый камень нового здания лондонской биржи, на нём была сделана надпись о том, что к этому дню государственный долг возрос до 552 730 924 фунтов стерлингов. Символично, что новая биржа была заложена в самом начале того века, который стал веком небывалого расцвета Британской Империи.

За

два месяца до начала строительства, 3 марта 1801 года, состоялась

реорганизация фондовой биржи. Прежние скандалы с «мыльными пузырями»

вызвали потребность в новых правилах. Раньше торговать на бирже мог

любой, заплатив дневной взнос, теперь же участниками торгов могли быть

только прошедшие регистрацию брокеры. Нигде в мире ещё не было подобного

ограничения, и потому этот день считается датой появления первой в мире

регулируемой биржи, днём рождения современной Лондонской фондовой

биржи.

В этот момент лондонская биржа как раз столкнулась с конкуренцией со стороны наполеоновской Франции. Французское казначейство последовало английскому примеру и тоже начало выпускать облигации. Наполеон в 1801 году издал указ о строительстве здания Парижской фондовой биржи, как места для размещения этих государственных ценных бумаг. Но... за англичанами французам гнать и тут не угнались. Здание своей биржи они достроили только в 1826 году, а когда в 1840 году там торговалось около 130 выпусков ценных бумаг, в Лондоне их было в несколько раз больше.

Причиной успеха Лондонской фондовой биржи стали её внутренние6 правила. Управляющие биржи опасались появления конкурентов, и поэтому сделали хитрый шаг — решили увеличить число членов своей биржи, чтобы те не торговали в стенах другой биржи. Но вот незадача — те, кто уже были членами Лодонской фондовой биржи расширения состава участников торгов не желали, им внутренняя конкуренция была страшнее внешней. Конфликт интересов пришлось решать компромиссным путём. Собственники биржи и её участники несколько лет работали над уставом правил биржи, который был окончательно утверждён в 1812 году. Результат того стоил. Сбалансированная и гибкая система управления, закреплённая в этом уставе, стала основой эффективной и успешной работы биржи на протяжении всего XIX века. Секрет был в том, что участники и владельцы биржи обладали рычагами воздействия друг на друга: управляющие устанавливали размер членских взносов, условия и время торгов, а члены биржи определяли, кто может стать новым участником биржи.Выпуск государственных долговых обязательств для покрытия военных расходов производился не только в Англии и Франции. С государственного долга началась и история фондового рынка в Североамериканских штатах. Она повторяла путь, проделанный в Лондоне, но в более сжатые сроки: в середине XVIII века под черепичной крышей одной из кофеен Южного Манхэттена ещё торговали только колониальными товарами, а в 1790 году уже появились государственные облигации. Причиной была, конечно же, война, да ещё какая — война за независимость обошлась в копеечку, новому государству надо было срочно одалживать крупные суммы. Поначалу бумаги правительства, которое никак не могло определиться, какой город сделать столицей, были не очень популярны среди населения, но со временем доверие к ним возросло.

Нью-Йорк всё же уступал на этом этапе другому городу. Филадельфия знаменита первой в США публичной школой, первой компанией по страхованию жизни, первым ботаническим садом, первой добровольной пожарной частью, первым американским банком, первой больницей и кучей многого другого «первого в США» — в том числе и первой фондовой биржей, основанной в 1790 году вместо прежнего места заключения сделок, которым с 1754 года был London Coffee House .

Нью-йоркские спекулянты зашевелились. В марте 1792 г. 24 самых крупных брокера устроили совещание в одном отеле, где в обстановке строжайшей секретности обсудили, как бы лучше упорядочить торговлю ценными бумагами и развить бизнес. 17 мая 1792 года они подписали эпохальное соглашение — «соглашение под платаном», как его стали называть по обычному месту заключения сделок с облигациями, векселями и акциями. Соглашение это было очень лаконичным: оно содержало условие о заключении сделок только внутри своей тусовки, не брать комиссионных меньше четверти процента и не участвовать в других аукционах по продаже ценных бумаг. Официального названия у этого сообщества пока не было, и эти дельцы продолжили собираться в манхэттанской кофейне. Жить им стало лучше, жить стало веселее: закон запрещал публичные аукционы ценных бумаг, а тут все операции стали сделками между частными лицами внутри организации и под запрет не подпадали.В деле

создания настоящей регулируемой биржи и организованного рынка Нью-Йорк

совсем немного отстал от Лондона. В начале 1817 года они послали

специального наблюдателя в Филадельфию, чтобы разузнать, как работает

тамошняя биржа. Наблюдатель доставил коллегам пренеприятнейшее известие:

Филадельфийская биржа здравствует и процветает, и если не подсуетиться,

то уделает Нью-Йоркский рынок в самом ближайшем будущем. Нью-йоркские

биржевики резко кинулись исправлять ситуацию и утвердили устав своей

биржи уже 8 марта 1817 года. Сделали они это в истинно американской

манере: составили конституцию биржи и выбрали президента. Необходимость

принятия конституции объяснялась просто: законодательный запрет на

проведение публичных аукционов ценных бумаг никуда не девался, и из-за

него участники торгов не могли обращаться в суд за правовой защитой по

сделкам.

Создание организованной

биржи было своевременным: американский рынок ценных бумаг переживал

настоящий бум. Оживление на фондовом рынке было вызвано — как вы можете

догадаться — очередной войнушкой. Пока Британия правила морями и

боролась с корсиканским чудовищем, штаты решили, что лучшей оказии

расширить свою территорию за счёт английских владений в Канаде и

придумать сложно. Сказано — сделано, солдатики помаршировали, постреляли

и разошлись (за исключением убитых). Политически Англо-американская

война 1811-1812 гг. вообще ничего не дала — она завершилась мирным

договором и восстановлением довоенного положения. Зато новая волна

государственных займов благотворно повлияла как на английский фондовый

рынок, так и на американский.

Таким

образом, и в Нью-Йорке, и в Лондоне принятие биржевых уставов стало

необходимой мерой в условиях высокого числа торгуемых ценных бумаг,

объёмов и участников торгов. Однако впереди биржи ждало ещё более

жёсткое регулирование. Без запретов и дозволений свободный рынок

существовать не может, и в этом дельцам ещё предстояло убедиться. Но

пока что они свято верили в невидимую руку рынка, конкуренцию и

спекулятивные процессы продолжали совершаться без регулирования.

Проблем

в то время не предвиделось, всё шло, как по маслу. В 1817 году за место

на Нью-йоркской бирже платили 25 долларов, в 1827 году — 100, а в 1848 —

400. Джентльмены ходили на биржу не иначе как в высоких цилиндрах и во

фраках, ибо занятие это было весьма респектабельным.

После

того, как закончились разнообразные войны, биржевикам скучать всё равно

не пришлось — в первой половине XIX резко выросли горнодобывающий и

транспортные сектор, а значит помимо государственных облигаций в цене

подняли акции различных компаний. Это было время начала промышленной

революции, уникальная эпоха романтической веры в прогресс, в грядущее

светлое будущее и прекрасный новый мир. Инвесторы наперебой старались

вложить деньги в перспективные отрасли: в железные дороги, в пароходные

компании, в машиностроительные и горнодобывающие предприятия. Больше

всего — в железные дороги. В 30-ых и 40-ых годах XIX века в Лондоне и

Нью-Йорке главные торги были именно по их акциям. Интересно, что тут

впервые Нью-Йорк опередил Лондон — паровозная эйфория пришла туда на

несколько лет раньше. Всего за семь лет средний объём дневных торгов в

Нью-Йорке увеличился в 50 раз, достигнув в 1835 году 8500 акций. В

Лондоне железнодорожная лихорадка достигнет пика в 1845 году и получит

название «железнодорожной мании». Благодаря новым правилам, эта мания

обошлась без финансовых катастроф.

На подходе к современности — биржи XIX-XX века

Итак, в 1865 году Нью-йоркская фондовая биржа впервые обрела собственное здание. Белый фасад с шестью колоннами в коринфском стиле смотрелся внушительно. Логично, что с тех пор это здание стало символом американского фондового рынка.

Торговать акциями на бирже напрямую в это время могли только счастливые обладатели «места», которое предоставлялось пожизненно по решению совета управляющих. название неслучайно: до 1870 года брокеры вальяжно располагались в креслах. Торговали с комфортом, так сказать. Уже в 1868 году совет управляющих Нью-йоркской биржи решил лимитировать число мест до 588, чем положили начало столетней традиции ограниченного доступа к торгам. Это отличало их от Лондона, где подобных ограничений не было, и число участников торгов год от года увеличивалось. Место на Нью-йоркской бирже стало также собственностью брокера, которым он мог торговать. Со временем максимальное число мест всё же несколько раз со скрипом увеличивали увеличивались. В 1954 году оно достигло 1366 и оставалось неизменным ещё более полувека.

Изменения внешние были кругами на воде, под которыми скрывались изменения внутренние. Вторая половина XIX века оказалась невиданно щедрой на всевозможные нововведения в нью-йоркской биржевой торговле. Бирже того времени оставался всего несколько шагов до современного вида. В её работе всё больше появлялось той скучной деловитости, которая уже не представляет такого интереса, как былая торговля колониальными товарами на пристанях Венеции, Антверпена и Амстердама.

Появились процедуры листинга торгуемых акций, плата за размещение ценных бумаг, новые внутренние правила ведения дел на бирже. Вводится запрет на тайный выпуск дополнительных акций — это было чревато незаметным превращением счастливых обладателей контрольного пакета в жалкое меньшинство. Теперь новая эмиссия должна обязательно регистрироваться в специальных учреждениях. Торговали теперь уже даже не собственники акций, в в основном биржевые специалисты. В 1866 году Лондон и Нью-Йорк связал трансатлантический телеграфный кабель и с тех пор курс фунта стерлингов к доллару часто так и называют — “cable”. В 1867 году появился первый биржевой тиккер: через систему телеграфной связи инвесторы смогли почти моментально узнавать текущие котировки акций, находясь за тысячи километров от самой биржи. Биржа шла в ногу со временем, да. В 1878 году, всего через 2 года после первых удачных опытов Александра Белла, на нью-йоркской торговой площадке появился первый телефон.

К концу столетия при Нью-йоркской бирже учреждается отдельная клиринговая палата. В 1899 году издаётся требование, чтобы компании, чьи акции торгуются на бирже, предоставляли регулярную финансовую отчётность. Тремя годами ранее газета Wall Street Journal впервые публикует индекс Dow Jones Industrial Average, который рассчитывался тогда на основе курсов акций 12 американских компаний.

Лондон

тоже не отставал, благо эффективная система управления Лондонской биржи

позволяла быстро вводить новые биржевые практики. Затраты тоже росли,

размеры членских взносов увеличивались. Взамен участники биржи

потребовали больше прав по управлению. Это привело к очередному

конфликту интересов и реформе структуры собственности Лондонской

фондовой биржи в 1876 году. Теперь все новые участники торгов были

обязаны стать акционерами биржи.

Соответственно, число акционеров росло, увеличившись с 268 в 1876 году до 2366 в 1914. С одной стороны, это позволило бирже повысить эффективность работы, и она продолжала сохранять мировое значение даже в условиях медленного ухудшения британской экономики в XX веке. С другой стороны, участие членов биржи в её управлении подорвало её гибкость — все решения принимались слишком долго, реакция на внешние изменения оказалась замедленной.

Но упадок и лондонской биржи, и всей Британии был уже на горизонте: началась Первая мировая война. До этого все войны служили только процветанию биржи, но только не эта. «Томми», которые сидели в окопной жиже, задыхались в клубах иприта и падали под огнём пулемётов, даже не догадывались, как изменится их мир после победы. Стареющий лев обломал в последнем броске почти все зубы, и мировой экономикой станут править Америка и Нью-йоркская фондовая биржа.

Прежде чем обратиться к послевоенной истории, надо вспомнить о товарных биржах. В конце концов, с них всё и начиналось, и английские купцы с изумлением писали о фламандской практике продажи сельди до того, как она была поймана. Только потом ценные бумаги обошли традиционные товары. Но потребность покупать и продавать никуда не делась. Товарная торговля постепенно тоже усложнялась. Например, в XVII веке в Амстердаме появились первые специализированные хлебные биржи, на которых торговали исключительно зерном. Стали применяться форвардные схемы (соглашение купить сейчас, а заплатить и осуществить поставку позднее) — они позволяли эффективно организовать доставку продукции от производителя к потребителю по заранее установленным ценам и условиям.

Настоящая революция на товарном рынке произошла вместе с промышленной революцией конца XVIII – начала XIX века. Человек загнал пар в стальные стенки поршней и заставил его работать на себя. Заработали новые станки, застучали по железным дорогам паровозы, приручили океаны труженики-пароходы. Это был колоссальный скачок производительности всех отраслей промышленности, в первую очередь — металлургии и транспорта. Повсюду быстрыми темпами строили каналы и железные дороги, отправляли на дрова некогда гордые парусники. В разы увеличилась скорость, объёмы и экономическую эффективность перемещения грузов. Промышленность стала циклопом, который питал сам себя. Она поглощала тонны сырья и одновременно создавала машины для его добычи, перевозки и переработки. В таких условиях торговля вышла на новый этап развития. Всё уже было готово для создания товарных бирж современного типа.

Наиболее

развитой в промышленном отношении в начале XIX века, естественно, была

Великобритания. На торговой площадке Королевской биржи, ведущей свою

историю с 1571 года, к обычному списку товаров (зерно, чай, шерсть,

специи) добавились хлопок, металлы, руды и уголь. Англия начала

потреблять огромное количество сырья, но одновременно — производить

огромное количество металла, который поступал обратно на биржу для

экспорта.

Появление

специализированных бирж стало делом времени. Чем больше было торговцев,

тем чаще они собирались в отдельные группы по определённым видам

товаров. Эти группы собирались, конечно же, в кофейнях (ну где ещё могут

собираться деловые англичане!). В частности, торговцы металлов

облюбовали «Иерусалимскую кофейню». Именно в этом месте родился круг,

ставший символом современной Лондонской биржи металлов. Желавший продать

партию металла чертил на покрытом опилками полу кофейни круг и

выкрикивал слово “Change!” Те, кто хотел купить партию, собирались

вокруг и предлагали свою цену за товар. Сегодня торговый зал Лондонской

биржи металлов тоже представляет собой круг, внутри которого формируется

индикативные цены на различные металлы.

В это же время началась история и современного индикативного трёхмесячного контракта на поставку металлов, принятого на Лондонской бирже металлов. В 1869 году открылся Суэцкий канал. Время поставки медной руды из Малайзии сократилось до 3 месяцев. Столько же времени требовалось и для поставки руды из Чили. Поэтому торговля трёхмесячными фьючерсами на поставку руды и металлов стала ежедневной. Такая практика сохраняется и по сей день. Официальное открытие Лондонской биржи металлов состоялось в 1877 году. С этого времени биржа постоянно расширяла список торгуемых металлов и размещала свои склады в различных точках земного шара.

В США форвардными контрактами на поставку зерна начали торговать в Буффало и Нью-Йорке, однако фьючерсы в современном понимании появились в Чикаго в середине XIX века. С открытием в 1848 году Мичигано-иллинойсского канала, связавшего приозёрные города с внутренними районами США, Чикаго превратился в пункт перевалочной торговли между сельскохозяйственными производителями Среднего Запада и потребителями густонаселённого и торгово-промышленного Восточного побережья. В 1848 году по инициативе 82 торговцев появилась первая из чикагских товарных бирж, названная «Торговый совет города Чикаго» (Board of Trade of the City of Chicago). Цель её создания заключалась в сосредоточении в одном месте торговых операций по широкому спектру товаров.

Одновременно в Лондоне и Чикаго с ростом объёмов торгов брокеры, работающие с одним типом товаров, стали договариваться о стандартной форме контракта. Составление и обсуждение условий индивидуальных контрактов на поставку того или иного товара занимало много времени. В условиях возросшего темпа перевозки и потребления грузов это было невозможно. Товарный рынок нуждался в более оперативной схеме заключения сделок. Кроме того, число участников на рынке заметно увеличилось, что требовало более высокой ликвидности форвардных контрактов. На биржах начинается торговля фьючерсами. Её объектами становятся стандартные контракты, идентичные относительно количества, качества товара, а также срока его поставки и прочих условий. Все эти стандартные реквизиты контракта теперь устанавливались биржей. Переменным условием сделки стала только стоимость контрактов. Биржа выступала гарантом исполнения указанных в контракте условий. Нововведение оказалось исключительно удачным, и Торговый совет города Чикаго в 1865 году полностью перешёл к торговле стандартными фьючерсными контрактами на поставку сельхозпродукции.

Если эмблемой Лондонской биржи металлов является круг, то логотипом Торгового совета Чикаго стал восьмиугольник. Символика также пришла из торгового зала. Концентрические восьмиугольники в эмблеме биржи — это приподнятые восьмиугольные платформы с нисходящими ступеньками, которые почему-то назвали «ямами». Трейдеры, торгующие контрактами на поставку товара в какой-то определённый месяц, скажем, в мае, собираются на ступеньках одной «ямы», торгующие июньским контрактом стоят на ступенях соседней платформы и так далее. Такая форма сложилась с течением времени для удобства и более эффективной организации торговли.

После

того как в 70-80 годах XIX века на северо-востоке США появилась

разветвлённая сеть железных дорог и увеличились объёмы

межконтинентальных морских перевозок, товарные биржи появились и в

Нью-Йорке. Как правило, они специализировались на отдельных видах

товаров: кофе, хлопок, сахар, какао и т.д. Например, в 1872 году

торговцы молочной продукции объявили о создании Нью-йоркской

сырно-масляной биржи. Позднее на ней начали торговать яйцами, мясом

птицы, консервами, сушёными фруктами, и в 1882 году биржа изменила

название, став Нью-йоркской товарной биржей. Что интересно, яйцом и

маслом торговали также на специализированной бирже в Чикаго, открытой в

1898 году, а через 21 год она тоже будет переименована в Чикагскую

товарную биржу. Вообще за 50 лет с середины XIX века до начала XX века в

США появилось более 1600 бирж, хотя большинство из них были довольно

мелкими.

Ничего удивительного, что биржи развивались именно в США и Великобритании. В последней трети XIX века — начале XX века США были крупнейшим в мире экспортёром сельскохозяйственной продукции, а это тогда была основа товарного рынка. Великобритания специализировалась больше на том, что ввозила большое количество металлических руд и концентратов и была при этом крупнейшим в мире экспортёром металлоёмкой промышленной продукции. Связь бирж и развития экономики неслучайна — биржа это как хороший инструмент, без которого дом построить можно, но не так качественно и быстро. Интересно, что в то время и Российская империя была заметным игроком на товарном рынке — по объёмам сельскохозяйственного экспорта она уступала только Соединённым Штатам. Экономический подъём в России в этот период тоже воплотился в создании множества товарных бирж — к началу XX века в России их было более ста.

Итак, вернёмся к Первой мировой. Начало XX века было золотым временем бирж. Величественная эпоха расцвета колониальных и экономических империй. Активизация международной торговли, практически не стесняемой законодательными барьерами и таможенными тарифами. Отсутствие вмешательства правительств в процесс ценообразования на рынке и поощрение новых бирж. Мир казался упорядоченным, а каждый год приближал к светлому будущему. Товары исправно и в срок доставлялись по железным дорогам и в трюмах огромных пароходов, курсы ценных бумаг и новости передавались по линиям телеграфной связи, а инвестиционный капитал свободно перемещался туда, где с его помощью можно было получить наибольшую прибыль. Экспортные пошлины взимались лишь в некоторых странах, например, в Испании применялись пошлины на кокс и отходы текстильного производства, в Малайзии и Боливии на оловянную руду, в Румынии на продукцию из кожи и древесину, а в Италии вообще — на предметы искусства. В общем, в начале XX века экономика была поистине глобальной. Движение капитала и торговля между странами относительно размеров национального дохода были по крайней мере такими же, как и сейчас, если не больше.

Дельцы вели бизнес в удобных биржевых зданиях, читали утренние газеты с курсами акций, водили чопорных супруг в театр, а тем временем над их будущим сгущались тучи. Международная ситуация становилась всё более напряжённой. Все это проходили в школе: империализм и колониализм могли разрешить политический спор только войной. Колонии были прекрасным источником дешёвого сырья и рынками сбыта готовой продукции. Изначально ведущими европейскими державами были те, которые являлись колониальными империями, как Англия и Франция. Промышленная революция XIX века привела к росту экономики и тех государств, которые не успели обзавестись колониями. США и Германия уже к 1910 году превосходили Англию по объёмам выпуска промышленной продукции. В 1913 году Россия обогнала Австро-Венгрию и Италию, став пятой промышленной державой в мире после США, Германии, Англии и Франции. При этом промышленные элиты новых индустриальных держав также были не прочь создать свои колониальные империи. Достаточно было одной искры, которой стало убийство австрийского эрцгерцога в Сараево 28 июня 1914 года.

Начало мировой войны стало шоком для экономики. Большинство бирж приостановили свою деятельность. Например, Нью-йоркская фондовая биржа 31 июля 1914 года закрылась на 4 месяца. До сих пор этот перерыв в работе биржи остаётся самым долгим за всю её историю. Американские власти решили возобновить работу биржи лишь в конце ноября, для того чтобы разместить на ней казначейские облигации воюющих стран. Таким шагом правительство надеялось спасти своих европейских торговых партнёров от финансового краха. Торговля акциями на Нью-йоркской фондовой бирже возобновилась после 12 декабря 1914 года. Лондонская фондовая биржа оставалась закрытой ещё дольше — с конца июля 1914 года до января 1915 года.

Война, как это всегда было, вынуждала правительства европейских стран брать в долг. После возобновления работы фондовые биржи в Европе и Америки становились основным местом реализации государственных облигаций. Товарным биржам повезло больше — они продолжали свою работу без остановки, либо открывались после непродолжительного перерыва, так как без них уже не мог осуществляться ни товарообмен, ни вообще нормальное функционирование развитой экономики.

Мировая война стала причиной резких изменений почти на всех торговых площадках мира. Вводились различные меры усиления государственного контроля над биржами в военное время. Прежде всего, на биржах ликвидировался зарубежный бизнес, иностранные участники лишались доступа к торгам, устанавливался минимальный уровень комиссий. На рынке ценных бумаг основным предметом торгов стали государственные облигации. Введение более строгих внутренних правил на биржах оправдывалось необходимостью защиты доходов её участников в неспокойное военное время. Это было правдой, но самое важное то, что эти ограничения военного времени сохранились потом и в мирное время, получив формальное отражение в уставах бирж. Таким образом, всё, что Первая мировая война принесла с собой как временное, стало постоянным. Иначе, впрочем, и быть не могло: поменялись все внешние условия, которые служили причиной развития биржевого дела в довоенный период. Крупным дельцам такое регулирование было выгодно — оно больше било по всякой мелкой рыбёшке.

Итак, после окончания войны экономика стран, принимавших в ней участие (то есть всех стран, достойных упоминания), сохранила черты так называемого «военного коллективизма», плановой экономики, регулируемой с позиции интересов крупного бизнеса через инструменты центрального правительства. Такая модель с различной степенью жёсткости на самом деле применяется во всём мире вплоть до нынешнего времени, просто юридические инструменты влияния крупного бизнеса и правительств на общую ситуацию несколько изменились, а суть-то осталась прежней (например, регулирование клиринга в последние годы стало только сильнее).

На смену свободной глобальной капиталистической экономике после Первой мировой пришёл новый порядок, который характеризуется сильным правительством, обширным и глубоким вмешательством государства в экономику, планированием и системой госсубсидий и рыночных привилегий для крупного бизнеса, опекаемого внутри страны родным правительством. Такая модель начала складываться с распределения военных заказов, но потом распространилась на всю экономику. В какой-то мере это напоминает старый меркантилизм XVIII века, однако в этот раз он служил для поощрения промышленного бизнеса, а не торгового.

Например, вот как это происходило на Чикагской товарной бирже. Во время войны на ней стали активно работать правительственные управления, занимавшиеся управлением государственными запасами продовольствия. Фьючерсная торговля была приостановлена после вступления США в войну на период с сентября 1917 года по май 1920 года. В послевоенный период в США непринуждённо и демократично национализировали торговлю зерном для обеспечения гарантированной стабильности цен, а также американские железные дороги. Для регулирования рынка федеральное правительство в 1922 году основывало Управление по торговле фьючерсами на зерно. В следующем году вступил в силу федеральный закон, призванный устранить манипуляцию ценами на рынке зерна и другие торговые злоупотребления. В 1924 году был внесён законопроект об ограничении объёмов дневных торгов, который президент Чикагской товарной биржи назвал пагубной, нездоровой попыткой ограничения свободного действия сил спроса и предложения на рынке. В 1925 году совет директоров Чикагской биржи получил право объявлять чрезвычайную ситуацию и устанавливать пределы дневных колебаний цен. Ничуть не удивительно, что в этом же году на бирже был продан рекордный объём зерна. Десятилетие завершилось принятием в 1929 году закона о сбыте сельскохозяйственной продукции, в результате которого федеральное правительство стало главным игроком на рынке зерна.

Чтобы совсем уж не выматывать читателей текстом повышенной нудности, здесь поставим точку, а про Великую Депрессию и прочие события 20-го века — в следующий раз.

Первая мировая война была великой радостью для американцев. К моменту её

начала Соединённые Штаты были должником европейских держав, а вышли из

войны они — их кредитором. Нью-Йорк сменил Лондон на должности мирового

центра инвестиционного капитала. В десятилетие, последовавшее за Первой

мировой войной, более 1700 выпусков иностранных ценных бумаг было

размещено на американских биржах. Инвесторы ведь всегда хотят

стабильности, а практически единственной стабильной торговой площадкой в

период войны и после неё осталась Нью-йоркская фондовая биржа. Заслуга в

этом принадлежит усиленному регулированию в послевоенный период.

Например, в 1920-х годах была создана централизованная система клиринга,

а также бюро по пресечению обманной практики, призванное ограничить

спекуляции и другие «жульнические операции с ценными бумагами» по

выражению инициаторов законопроекта. Предмету воздыханий либералов,

свободному рынку с присущими ему спекуляциями и мошенниками приходил

конец.

Лондон не сдался без боя. В

послевоенный период правила Лондонской фондовой биржи, разработанные для

упорядочения рынка во время войны, стали использоваться её участниками

для снижения конкуренции на торговой площадке и создания для себя более

мягких условий. Для этой цели применялись ограничения доступа на биржу,

минимальные уровни комиссии и другие средства. Однако как же так

получилось, что Лондон проиграл Нью-Йорку? Вовсе не косность биржи

мешала привлечению инвестиций в британскую промышленность. Главной

проблемой стала потеря Лондоном из-за нестабильности во время войны роли

ведущего посредника на мировом фондовом рынке и огромный

государственный долг, вынуждавший повышать налоги, что стало причиной

снижения эффективности британской экономики. Так что победа в войне для

англичан имела странный привкус.

Американская

экономика наоборот переживала бурный рост. На дворе были «ревущие

двадцатые» — эра коррупции и скандалов, гангстеров и контрабанды, джаза и

бульварных газет, бума всевозможных развлечений, насилия, ненависти ко

всему иностранному, время культурной революции. Это

было, наверное, самое «американское» время, если вспомнить слова

Фрэнсиса Форда Копполы, что мафия – это метафора Америки: и мафия и

Америка вышли из Европы, и мафия и Америка имеют абсолютно одинаковую

организацию, и у той, и у другой руки в крови, когда они борются за

власть и защищают свои интересы.

Ситуация

на фондовом рынке вполне отражала общую атмосферу. Это было время

наглейших спекуляций и легендарного мошенничества, возникших за день и

потерянных за ночь состояний, потрясающего развития промышленности и

создания денег из воздуха. В 1923 году начался исторический взлёт

фондового рынка, продлившийся шесть лет. Миллионы американцев приняли в

этом участие. Тот, кто имел деньги — вкладывал их на бирже, а тот, кто

денег не имел — занимал их у брокеров и тоже закупался ценными бумагами.

Тактика понятна и оправдана в условиях растущего рынка, но она же

становится опасной при падении рынка. Известный эпизод: когда Джон

Рокфеллер услышал от уличного чистильщика обуви, что тот интересуется

акциями, он пришёл в свой офис и немедленно распорядился продать все

бумаги. В ответ на недоумение коллег Рокфеллер пояснил: если акциями

интересуются даже чистильщики сапог, обвал неизбежен. И он был прав,

период американского благоденствия прервался. Весной 1929 года экономику

США поразил кризис перепроизводства, с которым сочетались такие

факторы, как стремительный прирост населения и нехватка денежной массы

(поскольку она была привязана к золотому запасу) — а благодаря массовому

участию населения на рынке ценных бумаг образовался биржевой пузырь,

инвестиции в производство намного превысили реальную необходимость.

Те,

кто поумнее, поняли, что будет дальше и успели подготовиться, но

большинство владельцев ценных бумаг засуетились, только когда уже поздно

было чесаться. Настал день, когда фондовый рынок рухнул ниже плинтуса —

«чёрный четверг» 24 октября 1929 года. Затем была паника в «чёрный

вторник» 29 октября 1929 года, когда индекс Dow Jones опустился более

чем на 11%. Обвал рынка стал трагедией не только для кучки дельцов — это

было горе и миллионов обычных людей, которые вкладывали деньги в акции и

облигации. Многие люди потеряли все, что имели, некоторые в отчаянии

совершали самоубийство. Именно октябрьское падение рынка считается

началом Великой Депрессии, овладевшей страной на всё последующее

десятилетие. Падение было вызвано, с одной стороны, реакцией фондового

рынка на изменение экономической конъюнктуры (летом 1929 г. пик деловой

активности был достигнут и в экономике начинался очередной циклический

спад). С другой стороны, стало ясно, что период пассивного наблюдения

(«ночного сторожа») в деятельности государства завершён.

В

самый тяжёлый момент Великой Депрессии в 1933 году было не так уж много

безработных, всего более 12 миллионов — то есть, безработным был каждый

четвёртый трудоспособный американец. Ситуацию усугублял промышленный

спад, который продолжался на протяжении всего десятилетия. Более всех

пострадали такие сектора экономики как добыча угля, железнодорожные

перевозки и текстильное производство. Выросли инфляция и цены. В июле

1932 года индекс Dow Jones опускается до самого низкого уровня за все

годы Депрессии, упав на 89% по сравнению с рекордным значением перед

крахом 1929 года. Акции обесценились на 40 млрд. долларов. До кризиса

экономика США росла в среднем на 3,5% в год, а после 1929 года ВВП

страны сокращался более чем на 10% в год. Очень сильно пострадало

сельское хозяйство. Цены на сельхозпродукты с 1929 по 1932 год упали на

53%. Однако самой большой бедой первых четырёх лет Депрессии стал крах

банковской системы. С 1929 по 1934 обанкротились около 11 000 банков из

25 000. Вместе с банками из экономики страны исчезли и $2 млрд., которые

находились на депозитных счетах. Общий объем денежной массы за это

время сократился на треть. В общем, экономика была отброшена более чем

на тридцать лет назад.

Годы

кризиса сделали очевидным, что фондовый рынок, испытывая падение,

становится мощным дестабилизирующим фактором всей финансово-кредитной

системы. Также, американский опыт показал, что при отсутствии строгих

правил на фондовом рынке всегда процветают махинации. В конце концов,

почти все крупные гангстеры и дельцы теневой экономики, заработавшие

миллиарды долларов на нелегальной продаже спиртных напитков в период

«сухого закона» в 1920-1933 гг., «отмывали» свои деньги именно на бирже.

Необходимость комплексного регулирования экономики, финансово-кредитной

сферы, фондового дела в общенациональном масштабе стала очевидной. Эти

задачи были решены в ходе реформ, проводимых в 30-е годы администрацией

Ф. Рузвельта.

В

марте 1933 года Рузвельт представил «Новый курс» (New Deal), о котором

так любят поговорить в последнее время — программу оздоровления

экономики страны, которая состояла из жёстких и решительных мер,

включающих самое прямое вмешательство государства в экономику, причём не

кратковременное, а на постоянной основе. Говорить о всех его нюансах

надо отдельно, а здесь я сосредоточусь на том, что относилось к

финансовым и товарным биржам. Важнейшие законы, принятые в 30-е годы,

заложили основы самой первой и самой эффективной в мире американской

модели регулирования рынка ценных бумаг. Далеко не все инициативы

«нового курса» оказались удачными, но некоторые оказали продолжительный и

благоприятный эффект на экономику. Давайте посмотрим внимательнее, что

же сделал Рузвельт -- это имеет ключевое значение для понимания тех

изменений, которые произошли в биржевом деле, то есть для понимания

того, на чём базируются современные биржи, ведь все так или иначе

заимствовали основополагающие принципы у США.

Прежде

всего, это Закон о ценных бумагах 1933 г. (The Securities Act of 1933) —

он усилил государственное регулирование первичного рынка ценных бумаг.

Стал

неукоснительно проводиться принцип раскрытия информации (disclosure)

для инвесторов (раскрытие содержания инвестиционных портфелей фондов).

Уже в следующем году в рамках этого закона была создана Комиссия по

ценным бумагам и биржам (Securities and Exchange Commission) — она

действует и по сей день. Отныне все новые выпуски не только

централизованно регистрировались на государственном уровне Комиссией по

ценным бумагам и биржам, но и тщательно проверялись. Каждое

регистрационное заявление (registration statement) анализировалось

независимым аудитором. На короткие продажи вводились ограничения.

Фиктивные сделки и сделки по договорённости запрещались. Комиссия по

ценным бумагам и биржам (SEC) превратилась в авторитетный федеральный

орган, способный привлечь к ответу «сильных мира сего», если игра не

является «честной, а игровое поле не является ровным». Совету

управляющих Федеральной резервной системы предоставлялось право

устанавливать величину маржевого покрытия. Регулирование

распространялось на все вторичные рынки: работать на бирже и в сфере

внебиржевого оборота разрешалось только дилерам, зарегистрированным SEC.

Очень

важным и долговечным оказался Закон о банках, известный под названием

Закона Гласса-Стигала (Glass-Steagall Banking Act), который также был

принят в 1933 г. и на самом деле являлся вторым законом Гласса-Стигала

после закона 1932 года. Для обеспечения защиты интересов мелких и

средних вкладчиков закон требовал разработать систему федерального

страхования вкладов (депозитов). В 1934 г. была образована Федеральная

корпорация страхования депозитов (Federal Deposit Insurance

Corporation), и это американские финансисты назвали «самым значительным

событием со времён гражданской войны между Севером и Югом». С тех пор

все виды вкладов в размере не более 100 тыс. долл. в национальных банках

(для которых членство в Федеральной резервной системе обязательно)

страхуются в обязательном порядке, а в банках, зарегистрированных

штатами, страхование осуществляется на добровольной основе. В настоящее

время система страхования депозитов охватывает вклады 98% общего числа

банков США.

Закон Гласса-Стигала

заложил основы регулирования инвестиционного дела: впервые в мире

инвестиционный бизнес стал чётко отделяться от традиционного банковского

дела. В соответствии с его положениями коммерческим банкам США не

разрешалось непосредственно заниматься инвестиционной деятельностью. В

свою очередь инвестиционные банки не вправе были принимать вклады и

депозиты. Точнее говоря, статья 16 этого Закона (с изменениями,

внесёнными Banking Act of 1935) ввела общий запрет для банков — членов

Федеральной резервной системы на приобретение ценных бумаг. Но

национальный банк, входящий в соответствующий список Контролёра

финансов, может приобретать и владеть инвестиционными ценными бумагами

(облигациями, векселями и т.п.) но не более чем на сумму 10% от своего

капитала. Статьи 16 и 21 Закона запретили кредитным организациям

одновременно заниматься и депозитной и инвестиционной деятельностью. —

но за очень важными исключениями: запрет не распространяется на

облигации государственного долга США, облигации федеральных агентств,

облигации колледжей и университетов, облигации штатов и некоторые

другие. В остальных случаях статья 16 разрешает коммерческим банкам

покупать и продавать ценные бумаги только во исполнение поручений и

через счета клиентов. Статья 20 запрещает банкам — членам ФРС быть

афиллированными с компанией, которая занимается инвестиционной

деятельностью.

Естественно, что такие

жёсткие ограничения банковской деятельности многим банкам не нравились и

неоднократно положения Закона Гласса-Стигала оспаривались. В 1970 году в

ходе рассмотрения одного дела в Верховном суде США прозвучало такое

обоснование необходимости принятия Закона о банках 1933 года: «Закон

Гласса-Стигала был принят для исцеления коммерческого банковского дела

от спекулятивных злоупотреблений, имевших место перед коллапсом рынка

ценных бумаг и финансовой паникой 1929-1933. Многие банки, особенно

национальные банки, не только инвестировали крупные суммы в

спекулятивные ценные бумаги, но вели таким образом инвестиционную

деятельность, скупая первичные выпуски для публичной перепродажи. Кроме

особых проблем, связанных с афиллированностью, три определённых зла

проистекали из сочетания деятельности инвестиционной и коммерческой

банковской».

В качестве трёх зол

назывались следующие. Во-первых, банки инвестировали свои собственные

средства в ценные бумаги, чем увеличивали риски коммерческой

деятельности и сохранности вкладов. Во-вторых, давались безнадёжные

кредиты, чтобы укрепить стоимость ценных бумаг или финансовое положение

компаний, в которые банк вложил собственные средства. В-третьих,

интересы банка, связанные со владением, стоимостью и распределением

ценных бумаг, неотвратимо побуждали руководство банка принудить клиентов

инвестировать в ценные бумаги, которые сам банк просили продать за

вознаграждение.

В течение нескольких

десятилетий «американская модель» успешно решала поставленную перед ней

задачу — защиту средств массовых вкладчиков от рисков, свойственных

инвестициям в ценные бумаги. Это была очень правильная цель — казалось

бы, она была направленна на защиту интересов простого народа, но

опосредовано это давало крупным компаниям и банкам гораздо больше

бонусов, чем какое-нибудь прямо способствование. Только в 80-е годы

ситуация на финансовых рынках резко изменилась. Широкое распространение

получили «гибридные» банковские услуги и инструменты (в частности

деривативы). Конкурентоспособность американских банков, не являющихся

универсальными финансовыми институтами, стала снижаться. Тогда в

финансовых кругах США развернулась компания по возвращению банкам

инвестиционных операций. В марте 2000 года закон Грэма-Лич-Блайли

отменил положения закона Гласса-Стигала, запрещавшие коммерческим банкам

создавать дочерние компании по инвестированию в ценные бумаги и

страхованию. Теперь американские банки могут быстро создать мощные

финансовые холдинги, выполняющие весь спектр финансовых операций.

При

разговоре о «Новом курсе» Рузвельта надо вспомнить и Закон Мэлони 1938

г. (Maloney Act) расширил контроль за сферой внебиржевого оборота.

Главная идея этого закона заключалась в создании саморегулируемой

ассоциации дилеров внебиржевого рынка, которая осуществляла бы

регулирование и контроль внебиржевого оборота подобно биржевым органам

самоуправления, но при этом подчинялась бы SEC. Такой организацией стала

Национальная ассоциация фондовых дилеров. Кроме того при Рузвельте были

впервые разработаны меры административной, гражданской и уголовной

ответственности за нераскрытие общедоступной информации.

В

1930 годы, когда товарный рынок переживал сильное снижение, Федеральное

сельскохозяйственное управление начало проводить рыночные интервенции,

из-за чего участники рынка стали уходить из Чикаго на другие биржи. В

1934 г. объём зерна, поступившего в город, снизился до уровня 1870 года.

Понимая, что сильные колебания цен во время Великой Депрессии вызваны

деятельностью бирж, Конгресс в 1936 году принял акт о товарных биржах,

установивший более жёсткий порядок регулирования биржевой торговли.

Для

повышения эффективности работы главной торговой площадки США и

повышения безопасности проведения сделок в 1938 году начинается долгая

реорганизация Нью-йоркской фондовой биржи. Чтобы избежать повторения

трагедии 1929 года к 1938 году руководство биржи разработало и приняло

программу защиты инвесторов. Реорганизация завершается только в 1941

году, когда в конституцию биржи вносятся значительные поправки для

сосредоточения основных административных рычагов в руках президента

биржи и его помощников.

Все эти

меры придали американской экономике большой запас прочности. Грубо

говоря, именно так она и стала мощнейшей в мире. Конечно, у пакета

реформ Рузвельта были сильные структурные недостатки, которые рано или

поздно приводили и будут приводить к кризисам, но многие из них уже

получилось нивелировать. Благодаря жёсткому и умелому реформированию

вместо вялого топтания на месте экономика США стала такой, что другие

могли только завидовать. Даже годы Второй мировой войны прошли на

Нью-Йоркской бирже относительно спокойно. Она не приостановила свою

деятельность и после неожиданного нападения японской авиации на

Перл-Харбор. Наоборот, экономика страны в эти годы окончательно вышла из

кризиса благодаря военным заказам, в частности, на бирже активно

торговались так называемые военные облигации американского

правительства. Всего за годы войны Комитет по финансированию военных

расходов, проводивший размещение государственного займа на бирже,

привлёк в военный бюджет страны $185,7 млрд. К концу войны 85 млн.

американцев являлись держателями военных облигаций.

Только

на товарных биржах ситуация была иной. Введение жёсткого контроля цен

на товарных рынках после вступления США во Вторую мировую войну в

декабре 1941 года привело к приостановке фьючерсной торговли до конца

войны. Но это уже мелочи — благодаря стабильному финансовому рынку пауза

товарного была только паузой, а не кризисом, и после войны он снова

стал работать, как часы.

Пример

восприняли во всём мире — после мирового кризиса 1929-1933 годов

правительства большинства стран, переживших кризис, взяли курс на

проведение экономических реформ. В связи с этим резко возросла роль

государства в экономике. Реформа биржевой деятельности была направлена

на максимальную защиту всех участников фондовых операций от банкротства,

на цивилизованную торговлю финансовыми активами, а это требовало

жестокого регулирования и контроля со стороны государства. В результате

произошедших изменений постепенно фондовый рынок приобрёл свой

современный вид.

Здесь заканчивается история и по сути начинается современность, в которой мы с вами живём. В принципе, мавр сделал своё дело и может уходить, но если у почтеннейшей публики есть интерес, можно завершить цикл обзором современного состояния мировых финансовых и товарных рынков.

Кроме интересного чтива я предлагаю людям считающим себя трейдерами взять карандашик и посмотреть, а что же все таки произошло с компанией "Южных морей".

South Sea Bubble by Edward Ward

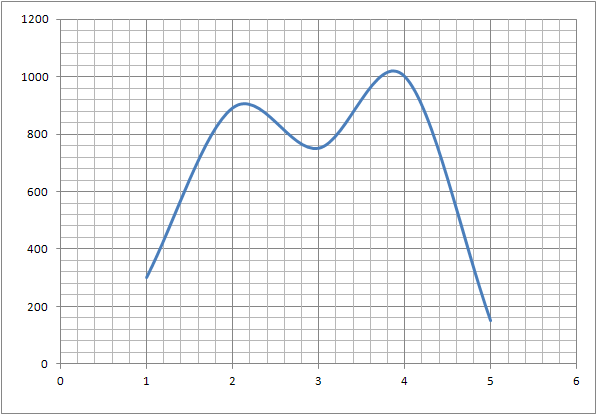

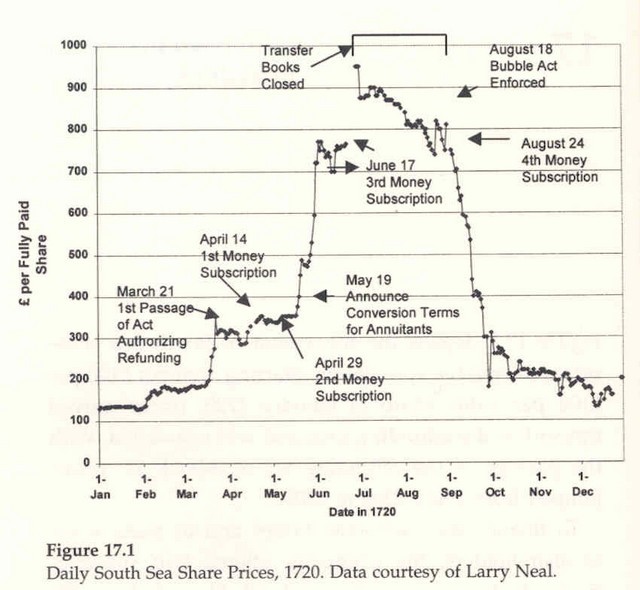

1 шаг. "Однако основу её деятельности составили финансовые спекуляции. По инициативе руководства «Южных морей» была создана широкая система поддержки продаж акций по цене выше номинальной. Компания объявила очень высокие дивиденды (от 30% до 50% годовых), использовала обратный выкуп акций, не стесняясь также прямых и косвенных взяток. Широко использовалась реклама. Компания заручилась и поддержкой власти: она прикрывала взятки тем, что продавала акции политикам по номинальной цене, а затем тут же покупала уже по рыночной. Неудивительно, что реакцией публики стал ажиотажный спрос на ценные бумаги, похожий на коллективное помешательства. Крестьяне и лорды наперегонки скупали акции, сколько могли. Никто толком не понимал, что такое акции, откуда компания получает доходы, но покупали, рассчитывая на прибыль от спекуляции. В середине апреля 1720 года акции «Южных морей» торговались по 300 фунтов стерлингов"

2 шаг. "В июне они стоили 890 фунтов, и многие начали продавать их, рассчитывая наконец снять сливки"

3 шаг. "Директоры компании встрепенулись. Это выглядело началом конца. По их указанию агенты компании начали активно скупать акции, и умудрились удержать цену на уровне 750 фунтов"

4 шаг. "Затем цена начала опять расти и перевалила за тысячу фунтов. Тут уж желающих обналичить своё счастье стало столько, что никакие меры не могли удержать цены"

5 шаг. "Пузырь «Южных морей» рванул, как заполненный водородом шар. К концу сентября 1720 года акции стоили по 150 фунтов"

Вот как это все выглядит на графике.

Узнает ли кто нибудь эту фигуру? ;) Напоминаю, это 1720 год, почти 300 лет тому назад, а люди все те же. )))

зы. предлагаю ботаникам от математики, по четырем первым шагам, предсказать пятый шаг, с помощью какой нибудь загогулины.

ззы. нужно сказать, что разные источники немного различаются, в части графиков. самое интересное, что как бы в тонкостях график не выглядел, процесс его формирующий один и тот же, ну и играть его нужно подобающим образом.

Кроме интересного чтива я предлагаю людям считающим себя трейдерами взять карандашик и посмотреть, а что же все таки произошло с компанией "Южных морей".

ззы. нужно сказать, что разные источники немного различаются, в части графиков. самое интересное, что как бы в тонкостях график не выглядел, процесс его формирующий один и тот же, ну и играть его нужно подобающим образом.

Кто не хочет - может не лезть.

Достоверность данных сомнительна, в отличии от актуальных котировок

Речь не о данных, а о том что же на самом деле случилось.

Например, почему вы вдруг решили что ситуация с AAPL, точно такая же как с компанией "Южных морей". Мой мнение - совершенно нет.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования