Обсуждение статьи "Стоп-лосс и тейк-профит, дружелюбные к трейдеру"

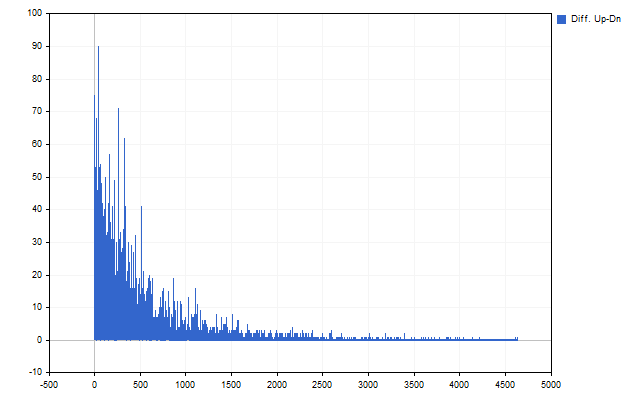

Второй важный результат – это отличие между движениями цены вверх и вниз.

А если перед этим прологарифмировать цены? Тогда разницы не должно быть.

Можно и логарифм взять... Разницы быть не должно, но она будет. Все лог-распределения указывают на то, что движение цены вниз должны быть меньше и реже, по сравнению с движением цены вверх. В реальности - всё наоборот.

Отличная статья и раскрывает то, что некоторые разработчики скрывают, т.к. эти знания можно монетизировать.

Однако, есть и ложка дёгтя: не учитывается спред.

В реальности EURUSD и USDEUR - одно и то же.

- 2020.03.08

- www.mql5.com

Создал EURUSD-символ по Avg-тикам и такой же USDEUR. Запустил скрипт автора с такими изменениями.

//собираем статистику for(int i=bars-1; i>=duration; i--) { double open=MathLog(iOpen(_Symbol,PERIOD_CURRENT,i)),max=open,min=open; for(int j=0; j<duration; j++) { int p=i-j; max=MathMax(max,MathLog(iHigh(_Symbol,PERIOD_CURRENT,p))); min=MathMin(min,MathLog(iLow(_Symbol,PERIOD_CURRENT,p))); } CalcArray(lvl_up,(int)MathRound((max-open)/_Point)); CalcArray(lvl_dn,(int)MathRound((open-min)/_Point)); }

EURUSD.

USDEUR.

Автор, похоже, где-то ошибка.

Создал EURUSD-символ по Avg-тикам и такой же USDEUR. Запустил скрипт автора с такими изменениями.

EURUSD.

USDEUR.

Автор, похоже, где-то ошибка.

это возможно влияние спреда.

Bid, Ask изменяются не одномоментно, что может приводить к таким коллизиям - когда цена считается по Bid мелкие лонги получаются чуть больше шортов. По Ask наоборот

Тем более по High/Low - на макушках большой спред

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Стоп-лосс и тейк-профит, дружелюбные к трейдеру:

Стоп-лосс и тейк-профит могут оказать значительное влияние на результаты трейдинга. В этой статье мы рассмотрим несколько способов поиска оптимальных значений стоп-приказов.

Стоп-лосс и тейк-профит — это стоп-приказы, которые закрывают позицию, когда цена достигает их значения. Стоп-лосс позволяет ограничить убытки, а тейк-профит дает возможность зафиксировать прибыль. Основное преимущество от применения стоп-лосса и тейк-профита – возможность контролировать финансовые риски и использовать управление капиталом.

Но некоторые трейдеры предпочитают обходиться без стоп-приказов. Их аргументация довольно проста. По их мнению, бывают ситуации, когда цена достигает стоп-лосса, а потом разворачивается. Если бы не было стоп-лосса, то позиция могла бы закрыться в плюсе. Такой же аргумент и в отношении тейк-профита. Цена достигла его уровня, позиция закрылась. Но цена продолжает двигаться в том же направлении, и если бы тейк-профит не был задан, то можно было бы получить дополнительную прибыль.

Такой подход связан скорее с субъективными оценками трейдера. И эта субъективность может привести к большим проблемам. Например, если трейдер не ставит стоп-лосс, то за него это сделает брокер. А чтобы не возникло путаницы в терминах, брокер назовет свой уровень «стоп-аутом». Уровень стоп-лосса от брокера всегда можно узнать с помощью функции AccountInfoDouble с идентификатором ACCOUNT_MARGIN_SO_SO. Так же и с тейк-профитом – возможно, что сам трейдер неправильно выбрал его уровень, и поэтому не добирает всю возможную прибыль?

Давайте попробуем подойти к выбору уровней стоп-лосса и тейк-профита рационально.

Автор: Aleksej Poljakov