Индикатор открыто интереса для срочного рынка MOEX

Добрый день уважаемые форумчане!

Необходимо создать индикатор, который собирает и отображает информацию в MT5 по предложениям на покупку и продажу контрактов в стакане в виде графических линий. Также необходимо собрать информацию на истории для дальнейшего статистического анализа. Кто-нибудь делал подобный продукт? Как можно собрать исторические данные? Есть возможность технической реализации данной идеи?

В названии Вы написали об открытом интересе, а в сообщении о суммарном предложении. И то и то можно сделать и даже уже сделано.

Если нужна история, можете обратиться к автору, я думаю он Вам поможет.

Раз уж тема появилась, вопрос к участникам форума.

Кто-нибудь использует эти данные в реальной торговле (открытый интерес, объемы ордеров) ?

Сам видел много роликов и сообщений на форумах о нужности/не нужности данной информации - для себя вывод сделал, что "хвост" "собакой" вилять не может, и что стабильно пользу из этой информации извлечь не получиться.

Раз уж тема появилась, вопрос к участникам форума.

Кто-нибудь использует эти данные в реальной торговле (открытый интерес, объемы ордеров) ?

Сам видел много роликов и сообщений на форумах о нужности/не нужности данной информации - для себя вывод сделал, что "хвост" "собакой" вилять не может, и что стабильно пользу из этой информации извлечь не получиться.

Я использую.

Это помогает слегка перекосить шансы в свою сторону.

Но оно работает не само по себе, а как небольшое дополнение к исходно не самым плохим стратегиям.

Раз уж тема появилась, вопрос к участникам форума.

Кто-нибудь использует эти данные в реальной торговле (открытый интерес, объемы ордеров) ?

Сам видел много роликов и сообщений на форумах о нужности/не нужности данной информации - для себя вывод сделал, что "хвост" "собакой" вилять не может, и что стабильно пользу из этой информации извлечь не получиться.

В большей степени использую кумулятивную дельту, для чего сделал её индикатор (можно поискать по имени). Как мне кажется, она несколько более информативна. Но подумываю о совмещении. Надо продумать алгоритм оценки изменения настроения (заявок) исходя из уже совершенных сделок (дельта).

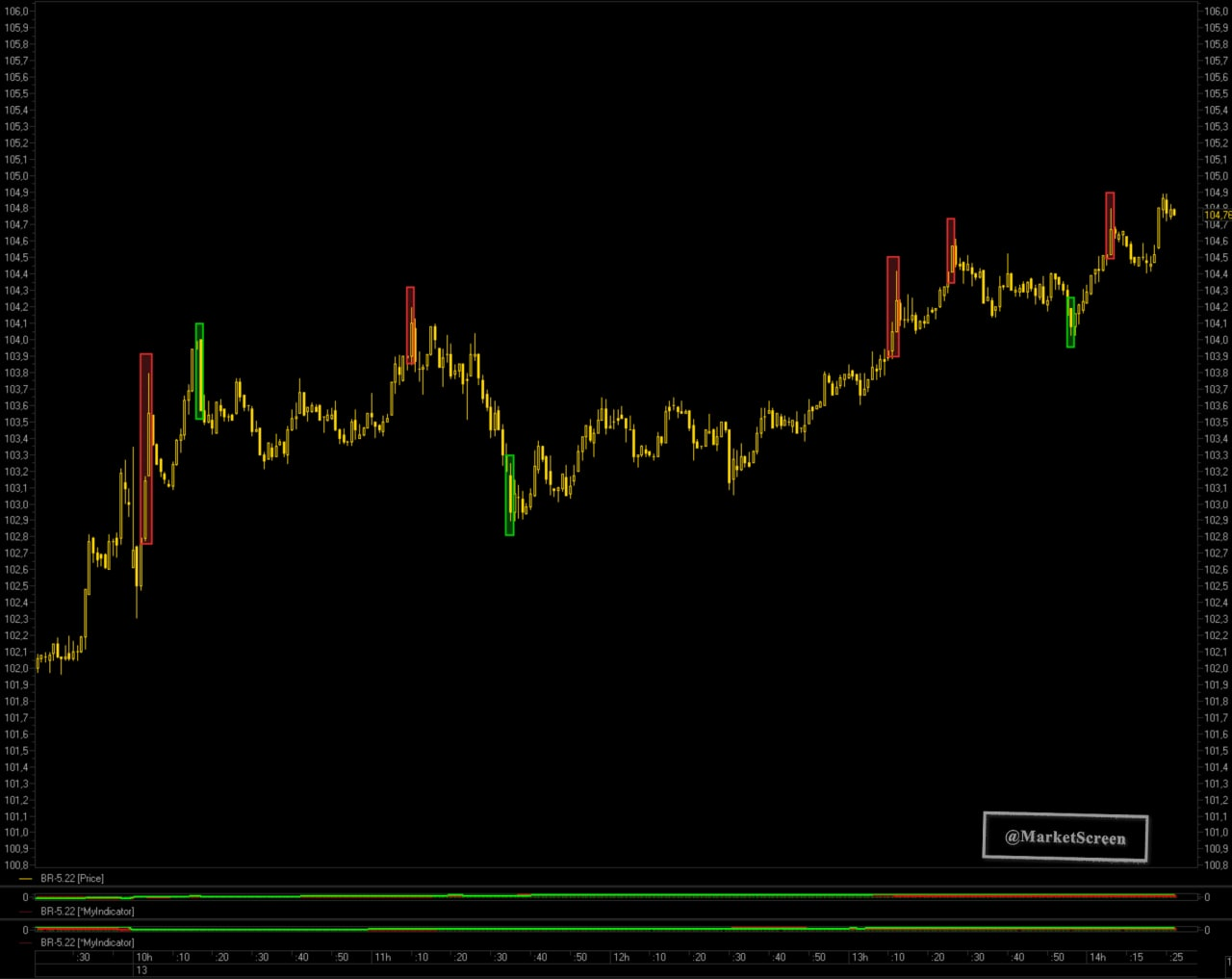

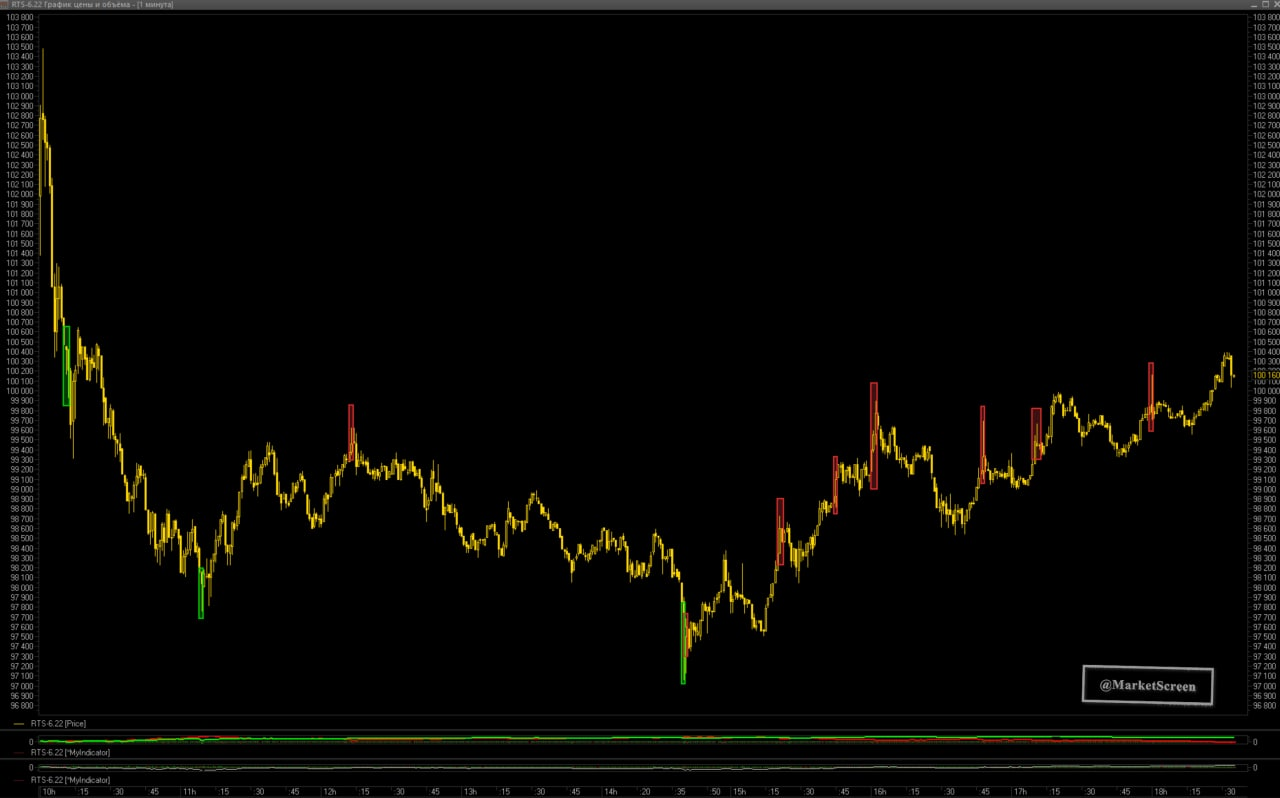

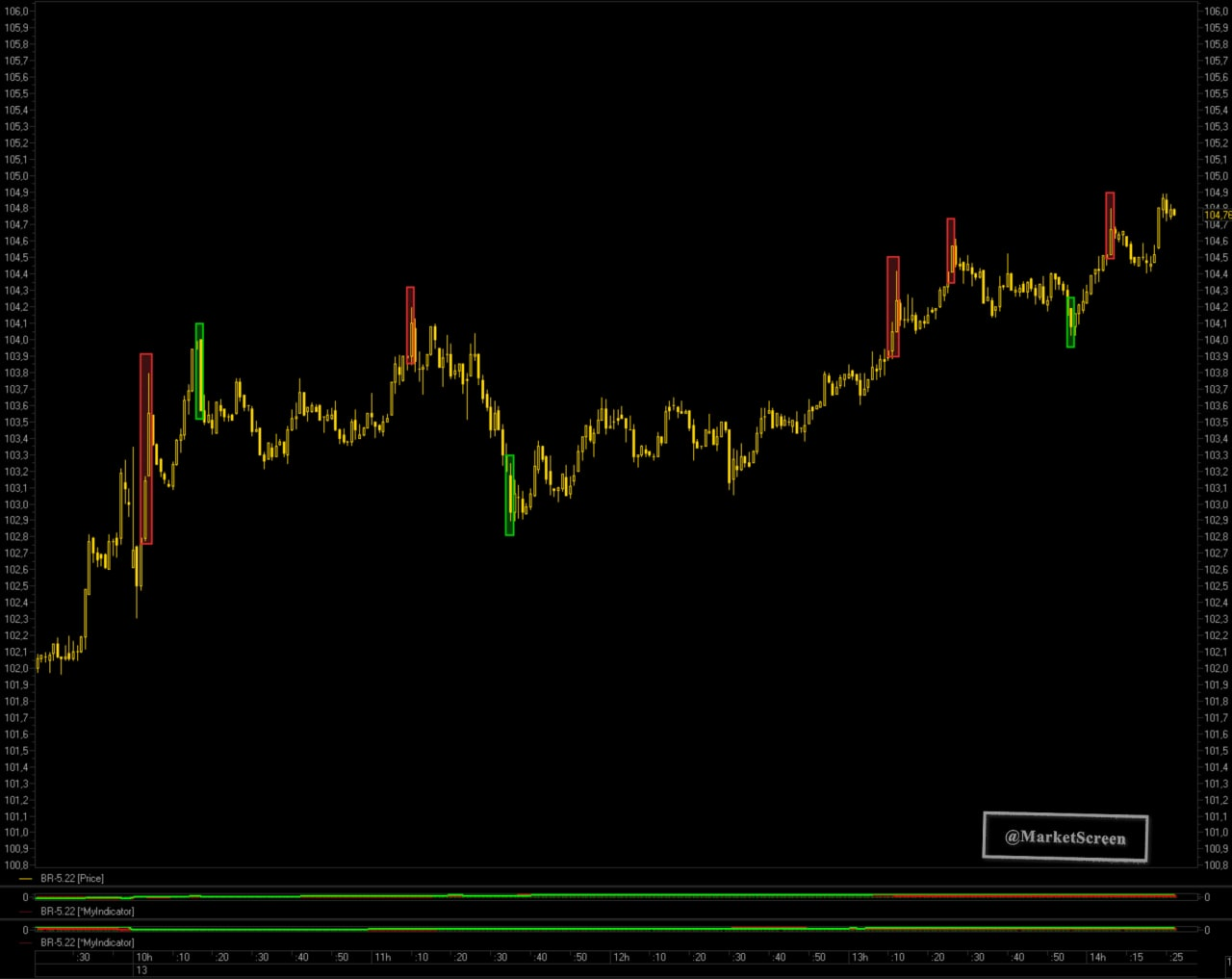

ОИ также весьма полезен. По нему можно видеть "снятие" стопов. Причем можно разделить шортистов и лонгистов. Пример на картинках: зеленые участки - снятие стопов покупателей, красные - шортистов. Сделали для этого индюк под Квик. Под МТ5 тоже можно, но надо собирать в базу, если необходима инфа за предыдущие дни.

{kind=link}

{kind=link}

Из 4-х человек, отписавшихся в ветке 3-е использует, т.ч. тут статистика на Вашей стороне.

Проясню свой скепсис по отношению к этой информации.

Основа ценообразования фьючерса - это его арбитраж алгоритмами по отношению к цене базового актива и его производным.

Лучшие цены из стакана - это в основном заявки маркет-мейкеров. Крупная покупка/продажа по рынку может не на долго сдвинуть цену за границу "бесприбыльности" - тут же включаться алгоритмы ММ, которые подтянут цены базового актива и фьючерса обратно в зону "бесприбыльности". Какая из цен (фьючерс или базовый актив) подтянется больше - зависит от плотности заявок в стакане.

Соответственно открытый интерес и прочая информация по торгам фьючерса оказывает влияние на его цену только тогда, когда объемы торгов по фьючерсу (в деньгах) кратно превышают объемы торгов по базовому инструменту - т.е. цена базового актива начинает следовать за ценой фьючерса, а не наоборот.

Сейчас подумал, что возможно есть смысл проанализировать изменение открытого интереса исходя из этих соображений, нигде не встречал такого анализа...

ОИ также весьма полезен. По нему можно видеть "снятие" стопов. Причем можно разделить шортистов и лонгистов. Пример на картинках: зеленые участки - снятие стопов покупателей, красные - шортистов. Сделали для этого индюк под Квик. Под МТ5 тоже можно, но надо собирать в базу, если необходима инфа за предыдущие дни.

Ход мысли правильный! Собирать в базу можно с момента запуска текущего времени. Сложность состоит в том, чтобы собрать данные за предыдущий период истории. Это даст возможность провести статистические исследования по поиску закономерностей. В противном случае это просто будет прибор, который работает с поступающими данными в текущем времени. И интерпретация этих данных будет носить зачастую субъективный характер с учетом человеческого фактора. Создание репрезентативной базы путем запуска скрипта с текущего времени с последующим архивированием займет существенное время.

Как собрать данные за предыдущую торговую историю не понятно.

Из 4-х человек, отписавшихся в ветке 3-е использует, т.ч. тут статистика на Вашей стороне.

Проясню свой скепсис по отношению к этой информации.

Основа ценообразования фьючерса - это его арбитраж алгоритмами по отношению к цене базового актива и его производным.

Лучшие цены из стакана - это в основном заявки маркет-мейкеров. Крупная покупка/продажа по рынку может не на долго сдвинуть цену за границу "бесприбыльности" - тут же включаться алгоритмы ММ, которые подтянут цены базового актива и фьючерса обратно в зону "бесприбыльности". Какая из цен (фьючерс или базовый актив) подтянется больше - зависит от плотности заявок в стакане.

Соответственно открытый интерес и прочая информация по торгам фьючерса оказывает влияние на его цену только тогда, когда объемы торгов по фьючерсу (в деньгах) кратно превышают объемы торгов по базовому инструменту - т.е. цена базового актива начинает следовать за ценой фьючерса, а не наоборот.

Я торгую индексы (RTS, MIX) и Si. На SBRF мой подход тоже работает.

Ход мысли правильный! Собирать в базу можно с момента запуска текущего времени. Сложность состоит в том, чтобы собрать данные за предыдущий период истории. Это даст возможность провести статистические исследования по поиску закономерностей. В противном случае это просто будет прибор, который работает с поступающими данными в текущем времени. И интерпретация этих данных будет носить зачастую субъективный характер с учетом человеческого фактора. Создание репрезентативной базы путем запуска скрипта с текущего времени с последующим архивированием займет существенное время.

Как собрать данные за предыдущую торговую историю не понятно.

У меня в файлы пишется, RTS и Si с 12.16

Вот хороший пример почему на сбере работает анализ открытого интереса, а на других инструментах он работает уже хуже:

SBRF фьючерс с сайта биржи:

На самом деле цифру надо ещё уменьшить - т.к. размер ГО сильно меньше цены за лот.

А теперь акция:

А теперь, допустим, по роснефти - сначала фьючерс:

а теперь акция:

Сразу видно, кто главнее :)

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Добрый день уважаемые форумчане!

Необходимо создать индикатор, который собирает и отображает информацию в MT5 по предложениям на покупку и продажу контрактов в стакане в виде графических линий. Также необходимо собрать информацию на истории для дальнейшего статистического анализа. Кто-нибудь делал подобный продукт? Как можно собрать исторические данные? Есть возможность технической реализации данной идеи?